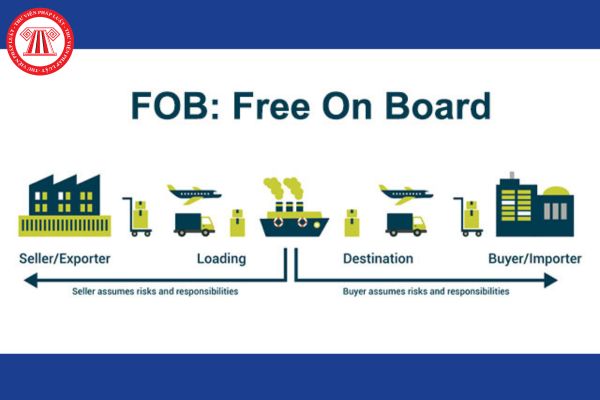

Trị giá FOB bao gồm những chi phí nào? Công thức tính trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu?

07:00 | 05/05/2024

Trị giá FOB bao gồm những chi phí nào? Công thức tính trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu?

07:00 | 05/05/2024

hàng hóa);

+ Kiểm tra và thử nghiệm nguyên liệu và hàng hóa;

+ Lưu trữ trong nhà máy;

+ Xử lý các chất thải;

+ Các nhân tố chi phí trong việc tính toán giá trị của nguyên liệu như chi phí cảng và chi phí giải phóng hàng và thuế nhập khẩu đối với các thành Phần phải chịu thuế;

- “Các chi phí khác” là các chi phí phát sinh trong việc đưa hàng lên