Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán khi thay đổi quy mô kinh doanh là mẫu nào?

- Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán khi nào?

- Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán khi thay đổi quy mô kinh doanh là mẫu nào?

- Nếu Hộ khoán thay đổi quy mô kinh doanh thì cơ quan thuế dựa vào cơ sở nào để điều chỉnh mức thuế khoán?

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán khi nào?

Căn cứ tại Điều 51 Luật Quản lý thuế 2019 về xác định mức thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế:

Xác định mức thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế

1. Cơ quan thuế xác định số tiền thuế phải nộp theo phương pháp khoán thuế (sau đây gọi là mức thuế khoán) đối với trường hợp hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp quy định tại khoản 5 Điều này.

2. Cơ quan thuế căn cứ vào tài liệu kê khai của hộ kinh doanh, cá nhân kinh doanh, cơ sở dữ liệu của cơ quan thuế, ý kiến của Hội đồng tư vấn thuế xã, phường, thị trấn để xác định mức thuế khoán.

3. Mức thuế khoán được tính theo năm dương lịch hoặc theo tháng đối với trường hợp kinh doanh theo thời vụ. Mức thuế khoán phải được công khai trong địa bàn xã, phường, thị trấn. Trường hợp có thay đổi ngành, nghề, quy mô kinh doanh, ngừng, tạm ngừng kinh doanh, người nộp thuế phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán.

4. Bộ trưởng Bộ Tài chính quy định chi tiết căn cứ, trình tự để xác định mức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh.

5. Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

Như vậy, Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán khi có thay đổi ngành, nghề, quy mô kinh doanh, ngừng, tạm ngừng kinh doanh.

Trong đó, theo quy định tại Điều 3 Thông tư 40/2021/TT-BTC thì:

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp nộp thuế theo phương pháp kê khai và cá nhân kinh doanh thuộc trường hợp nộp thuế theo từng lần phát sinh.

Mức thuế khoán là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán do cơ quan thuế xác định theo quy định tại Điều 51 Luật Quản lý thuế 2019.

Phương pháp khoán là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế 2019.

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán khi nào?

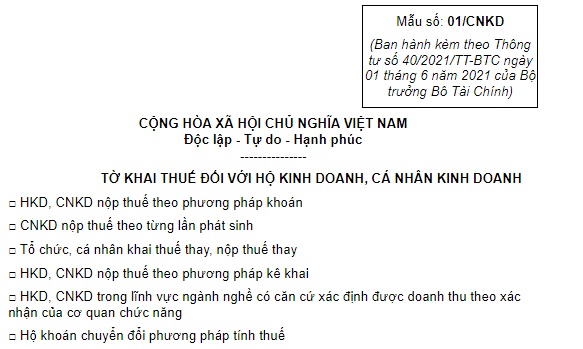

Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán khi thay đổi quy mô kinh doanh là mẫu nào?

Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán khi thay đổi quy mô kinh doanh là Mẫu số 01/CNKD ban hành kèm theo Thông tư 40/2021/TT-BTC.

Tải về Mẫu Tờ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán khi thay đổi quy mô kinh doanh.

Nếu Hộ khoán thay đổi quy mô kinh doanh thì cơ quan thuế dựa vào cơ sở nào để điều chỉnh mức thuế khoán?

Căn cứ tại điểm b.1 khoản 4 Điều 13 Thông tư 40/2021/TT-BTC về quản lý thuế đối với hộ khoán:

Quản lý thuế đối với hộ khoán

...

4. Xác định doanh thu và mức thuế khoán

...

b) Điều chỉnh doanh thu và mức thuế khoán

Hộ khoán trong năm có đề nghị điều chỉnh doanh thu, mức thuế khoán do thay đổi hoạt động kinh doanh thì cơ quan thuế điều chỉnh lại mức thuế khoán theo quy định tại khoản 3 Điều 51 Luật Quản lý thuế kể từ thời điểm có thay đổi. Cụ thể như sau:

b.1) Hộ khoán thay đổi quy mô kinh doanh (diện tích kinh doanh, lao động sử dụng, doanh thu) thì phải khai điều chỉnh, bổ sung Tờ khai thuế theo mẫu số 01/CNKD ban hành kèm theo Thông tư này. Cơ quan thuế căn cứ hồ sơ khai thuế của hộ khoán, cơ sở dữ liệu của cơ quan thuế nếu xác định doanh thu khoán thay đổi từ 50% trở lên so với doanh thu đã khoán thì ban hành Thông báo (mẫu số 01/TB-CNKD ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ) về việc điều chỉnh mức thuế khoán kể từ thời điểm có thay đổi trong năm tính thuế. Trường hợp qua cơ sở dữ liệu của cơ quan thuế, số liệu xác minh, kiểm tra, thanh tra, cơ quan thuế có căn cứ xác định hộ khoán không đáp ứng điều kiện để được điều chỉnh mức thuế khoán theo quy định thì cơ quan thuế ban hành Thông báo về việc không điều chỉnh mức thuế khoán theo mẫu số 01/TBKĐC-CNKD ban hành kèm theo Thông tư này.

b.2) Hộ khoán thay đổi địa điểm kinh doanh thì phải thực hiện thay đổi thông tin đăng ký thuế theo quy định và thực hiện thủ tục khai thuế tại địa điểm mới như đối với hộ khoán mới ra kinh doanh. Cơ quan thuế căn cứ hồ sơ thay đổi thông tin đăng ký thuế để xử lý theo quy định. Cơ quan thuế quản lý nơi hộ khoán chuyển đến xử lý hồ sơ khai thuế của hộ khoán như đối với hộ khoán mới ra kinh doanh. Cơ quan thuế quản lý nơi hộ khoán chuyển đi ban hành Thông báo (mẫu số 01/TB-CNKD ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ) về việc điều chỉnh giảm mức thuế khoán kể từ thời điểm có thay đổi trong năm tính thuế.

Theo đó, nếu Hộ khoán thay đổi quy mô kinh doanh (diện tích kinh doanh, lao động sử dụng, doanh thu) thì cơ quan thuế căn cứ hồ sơ khai thuế của hộ khoán, cơ sở dữ liệu của cơ quan thuế nếu xác định doanh thu khoán thay đổi từ 50% trở lên so với doanh thu đã khoán thì ban hành Thông báo về việc điều chỉnh mức thuế khoán kể từ thời điểm có thay đổi trong năm tính thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục gia hạn hoặc điều chỉnh hoạt động liên kết đào tạo trình độ đại học, thạc sĩ, tiến sĩ tại Quyết định 3278 như thế nào?

- Thủ tục đề xuất cơ chế ưu đãi đầu tư theo Quyết định 891 của Bộ Xây dựng thực hiện ở cấp tỉnh như thế nào?

- Các cơ quan lãnh đạo hội do Đảng, Nhà nước giao nhiệm vụ theo Nghị định 126 được quy định như thế nào?

- Thủ tục cấp Giấy chứng nhận đăng ký kết nối để cung cấp dịch vụ nội dung thông tin trên mạng viễn thông di động ra sao?

- Bảng giá dịch vụ khám chữa bệnh tại Bệnh viện Mắt Trung ương mới nhất? Giá dịch vụ khám chữa bệnh Bệnh viện Mắt Trung ương gồm những gì?