phải nộp hoặc làm tăng số tiền thuế được miễn, số tiền thuế được giảm hoặc tăng số tiền thuế được khấu trừ, số tiền thuế được hoàn;

+ Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp, số tiền thuế được hoàn;

+ Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa

Mượn máy móc giữa 2 doanh nghiệp chế xuất có nhất thiết phải thực hiện thủ tục hải quan hay không?

Căn cứ Điều 74 Thông tư 38/2015/TT-BTC (Được sửa đổi bởi khoản 50 Điều 1 Thông tư 39/2018/TT-BTC) quy định:

Quy định chung đối với hàng hóa xuất khẩu, nhập khẩu của DNCX

1. Hàng hóa nhập khẩu phục vụ hoạt động sản xuất sản phẩm xuất khẩu của DNCX

:

"Điều 86. Cưỡng chế thi hành quyết định xử phạt vi phạm hành chính

...

2. Các biện pháp cưỡng chế bao gồm:

a) Khấu trừ một phần lương hoặc một phần thu nhập, khấu trừ tiền từ tài khoản của cá nhân, tổ chức vi phạm;

b) Kê biên tài sản có giá trị tương ứng với số tiền phạt để bán đấu giá;

c) Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành

phạm quy định về kiểm soát hải quan

...

2. Phạt tiền từ 5.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi vi phạm sau:

a) Chứa chấp, mua, bán, vận chuyển hàng hóa xuất khẩu, nhập khẩu không có chứng từ hợp pháp trong địa bàn hoạt động hải quan mà tang vật vi phạm có trị giá dưới 30.000.000 đồng;

b) Vận chuyển trái phép hàng hóa

thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 15/2022/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối

của thương nhân và chỉ được mua, bán rượu theo nội dung ghi trong giấy phép đã được cấp, trừ trường hợp đối với thương nhân bán rượu tiêu dùng tại chỗ;

c) Thực hiện chế độ báo cáo và các nghĩa vụ khác theo quy định tại Nghị định này.

2. Quyền và nghĩa vụ của thương nhân phân phối rượu:

a) Nhập khẩu rượu, mua rượu từ thương nhân sản xuất rượu

lưu thông trên thị trường thì tổ chức, cá nhân đưa hàng hóa ra lưu thông phải ghi nhãn theo quy định của Nghị định này.

4. Tổ chức, cá nhân nhập khẩu hàng hóa vào Việt Nam phải ghi nhãn theo quy định về nội dung bắt buộc thể hiện trên nhãn hàng hóa nhập khẩu tại Nghị định này.

Như vậy, theo quy định trên, đối với hàng hóa sản xuất để lưu thông

cách an toàn về môi trường.

Việc tái chế là trách nhiệm của ai?

Theo Điều 54 Luật Bảo vệ môi trường 2020 quy định trách nhiệm việc tái chế thuộc các đối tượng sau:

- Tổ chức, cá nhân sản xuất, ,nhập khẩu sản phẩm, bao bì có giá trị tái chế phải thực hiện tái chế theo tỷ lệ và quy cách tái chế bắt buộc, trừ các sản phẩm, bao bì xuất khẩu hoặc tạm

thống thông tin của cơ quan quản lý): Công chức Hải quan đã thực hiện kiểm tra bản scan hồ sơ hải quan của doanh nghiệp xuất nhập khẩu sau khi hệ thống CNTT đã phân luồng tờ khai (xanh, vàng, đỏ) qua hệ thống. Hoạt động kiểm tra sau thông quan, thanh tra chuyên ngành được thực hiện kiểm tra sổ sách và hệ thống CNTT của doanh nghiệp. Hoạt động kiểm tra

phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Cụ thể:

Trường hợp người nộp thuế thuộc diện kê khai thuế GTGT, thuế tiêu thụ đặc biệt, thuế thu nhập cá nhân (tờ khai khấu trừ thuế TNCN từ tiền lương, tiền công) theo tháng thì thời hạn nộp hồ sơ khai thuế kỳ tháng 3 năm 2023 là ngày 20/4/2023;

Trường hợp người nộp thuế thuộc diện

Nam.

- Xuất khẩu băng phim, đĩa phim không dán nhãn kiểm soát của Bộ Văn hóa, Thể thao và Du lịch. (Cụm từ “Bộ Văn hoá - Thông tin” bị thay thế bởi quy định tại Điều 2 Luật Điện ảnh sửa đổi 2009)

- Nhập khẩu phim không đúng quy định tại các khoản 2, 3 và 5 Điều 30 của Luật này.

- Cho thuê, bán phim lưu hành nội bộ.

- Quản lý và sử dụng phim nhập

được nhưng công chúng không thể tự do lựa chọn thời gian và từng phần tác phẩm;

+ Sao chép trực tiếp hoặc gián tiếp toàn bộ hoặc một phần tác phẩm bằng bất kỳ phương tiện hay hình thức nào, trừ trường hợp quy định tại điểm a khoản 3 Điều này;

+ Phân phối, nhập khẩu để phân phối đến công chúng thông qua bán hoặc hình thức chuyển giao quyền sở hữu

) Sao chép trực tiếp hoặc gián tiếp toàn bộ hoặc một phần tác phẩm bằng bất kỳ phương tiện hay hình thức nào, trừ trường hợp quy định tại điểm a khoản 3 Điều này;

d) Phân phối, nhập khẩu để phân phối đến công chúng thông qua bán hoặc hình thức chuyển giao quyền sở hữu khác đối với bản gốc, bản sao tác phẩm dưới dạng hữu hình, trừ trường hợp quy định

của tác phẩm đó;

+ Chuyển tác phẩm sang chữ nổi hoặc ngôn ngữ khác cho người khiếm thị;

+ Nhập khẩu bản sao tác phẩm của người khác để sử dụng riêng.

- Tổ chức, cá nhân sử dụng tác phẩm quy định tại khoản 1 Điều này không được làm ảnh hưởng đến việc khai thác bình thường tác phẩm, không gây phương hại đến các quyền của tác giả, chủ sở hữu quyền

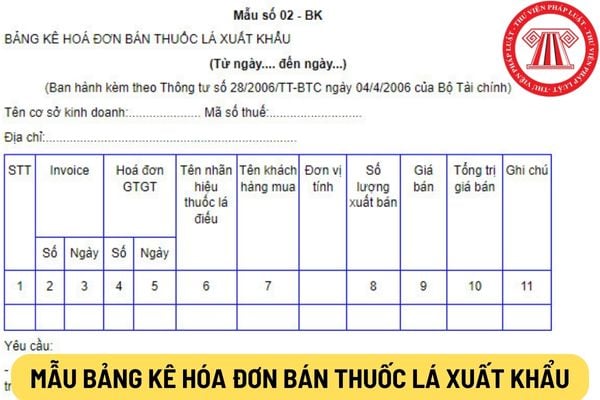

Tôi có một câu hỏi như sau: Mẫu bảng kê hoá đơn bán thuốc lá xuất khẩu dành cho doanh nghiệp kinh doanh xuất khẩu thuốc lá mới nhất? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của chị N.T.V ở Đồng Nai.

quy định của pháp luật;

Riêng đối với dịch vụ sửa chữa tàu bay, tàu biển cung cấp cho tổ chức, cá nhân nước ngoài, để được áp dụng thuế suất 0%, ngoài các điều kiện về hợp đồng và chứng từ thanh toán nêu trên, tàu bay, tàu biển đưa vào Việt Nam phải làm thủ tục nhập khẩu, khi sửa chữa xong thì phải làm thủ tục xuất khẩu.

...”

Căn cứ các quy định

Tôi muốn hỏi nếu trường hợp lô hàng gỗ xuất khẩu của công ty tôi đã được cấp giấy phép FLEGT, nhưng sau đó vì một số trục trặc nên chưa thể xuất khẩu liền lúc đó. Đến nay khi có thể xuất khẩu thì giấy phép FLEGT đã hết hạn. Vậy trong trường hợp này, công ty tôi có thể xin gia hạn giấy phép FLEGT hay không? Hay sẽ bị chấm dứt hiệu lực mãi mãi? Nếu

Cho tôi hỏi, theo Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình, cách tiếp cận từ thu nhập xác định giá trị của tài sản vô hình thông qua đâu? Cách tiếp cận từ thu nhập có những phương pháp chính nào? Theo cách tiếp cận từ thu nhập, tài sản vô hình có thể tạo ra các dòng thu nhập thông qua đâu? Câu hỏi của anh Duy Khương tại Kon Tum.

Cho em hỏi em có thu nhập chính là làm việc văn phòng tại công ty và ở nhà cũng nhận thêm một số công việc online khác, vậy trường hợp nào em sẽ không phải quyết toán thuế thu nhập cá nhân với phần việc nhận thêm? Trường hợp em phải tự quyết toán thuế thu nhập cá nhân với cơ quan thuế thì chuẩn bị hồ sơ thế nào? Câu hỏi của chị Tuyết (Đồng Nai).

Bán hàng online có phải đóng thuế không? Bán hàng online phải nộp thuế khi nào? Trốn thuế bị xử lý ra sao?

11:42 | 02/11/2024

Bán hàng online có phải đóng thuế không? Bán hàng online phải nộp thuế khi nào? Trốn thuế bị xử lý ra sao?

11:42 | 02/11/2024