có cơ sở thường trú tại Việt Nam;

c) Các đơn vị sự nghiệp công lập, ngoài công lập sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định tại Điều 3 Nghị định này;

d) Các tổ chức được thành lập và hoạt động theo Luật hợp tác xã;

đ) Tổ chức khác ngoài tổ chức quy định tại các Điểm a, b, c, d Khoản này có hoạt động sản xuất

hại.

Những hành vi nào được xem là hành vi cấm?

Căn cứ Điều 13 Luật Bảo vệ và kiểm dịch thực vật 2013 quy định hành vi bị cấm như sau:

- Sử dụng biện pháp bảo vệ và kiểm dịch thực vật trái quy định của Luật này.

- Không áp dụng hoặc cố ý áp dụng không đúng các biện pháp chống dịch.

- Nhập khẩu, sản xuất, vận chuyển, tàng trữ, buôn bán thực vật

vệ và kiểm dịch thực vật 2013 quy định như sau:

Hành vi bị cấm

1. Sử dụng biện pháp bảo vệ và kiểm dịch thực vật trái quy định của Luật này.

2. Không áp dụng hoặc cố ý áp dụng không đúng các biện pháp chống dịch.

3. Nhập khẩu, sản xuất, vận chuyển, tàng trữ, buôn bán thực vật bị nhiễm sinh vật gây hại hoặc sử dụng giống cây bị nhiễm sinh vật gây

/2021/NĐ-CP về thời hiệu xử phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính về chăn nuôi là 01 năm, trừ trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu giống vật nuôi, thức ăn chăn nuôi, sản phẩm xử lý chất thải chăn nuôi, sản phẩm chăn nuôi, vật nuôi sống làm thực phẩm

phạt vi phạm hành chính như sau:

Thời hiệu xử phạt vi phạm hành chính

Thời hiệu xử phạt vi phạm hành chính về chăn nuôi là 01 năm, trừ trường hợp vi phạm hành chính về sản xuất, mua bán, nhập khẩu, xuất khẩu giống vật nuôi, thức ăn chăn nuôi, sản phẩm xử lý chất thải chăn nuôi, sản phẩm chăn nuôi, vật nuôi sống làm thực phẩm thì thời hiệu xử phạt vi

nhiệm trước Vụ trưởng về nhiệm vụ được phân công.

Vụ Chính sách thuế có các phòng:

1. Phòng Chính sách thuế xuất khẩu, thuế nhập khẩu;

2. Phòng Chính sách thuế giá trị gia tăng, thuế tiêu thụ đặc biệt;

3. Phòng Chính sách thuế thu nhập;

4. Phòng Chính sách thuế tài sản, thuế tài nguyên, thuế môi trường;

5. Phòng Chính sách phí, lệ phí và thu khác

.

Thúc đẩy ứng dụng công nghệ IPv6 như thế nào?

Căn cứ tại Điều 18 Nghị định 72/2013/NĐ-CP quy định thức đẩy ứng dụng công nghệ IPv6 như sau:

- Công nghệ IPv6 thuộc danh mục công nghệ cao được ưu tiên đầu tư phát triển. Hoạt động nghiên cứu, sản xuất, nhập khẩu các thiết bị, phần mềm và hoạt động ứng dụng công nghệ IPv6 khác được hưởng các mức ưu đãi

giấy ủy quyền của chủ sở hữu trang thiết bị y tế và giấy xác nhận cơ sở đủ điều kiện bảo hành:

+ Đối với trang thiết bị y tế sản xuất trong nước: Nộp bản gốc hoặc bản sao có chứng thực;

+ Đối với trang thiết bị y tế nhập khẩu: Nộp bản đã được hợp pháp hóa lãnh sự hoặc bản sao có chứng thực của bản đã được hợp pháp hóa lãnh sự.

Trường hợp không có

quốc tế, cảng xuất khẩu, nhập khẩu hàng hóa được thành lập trong nội địa, cửa khẩu đường bộ, ga đường sắt liên vận quốc tế;

b) Khu công nghiệp, khu công nghệ cao, khu phi thuế quan và các khu vực khác theo quy định của pháp luật.

2. Kho bảo thuế được thành lập trong khu vực nhà máy của doanh nghiệp sản xuất hàng hóa xuất khẩu.

3. Tổng cục trưởng

dựng trung tâm đổi mới sáng tạo, trung tâm nghiên cứu và phát triển (R&D); đầu tư công nghệ thông tin, nghiên cứu, sản xuất và chuyển giao công nghệ cao trong lĩnh vực đại dương, hàng hải, công nghệ sinh học, dược liệu biển và sinh thái biển có quy mô vốn đầu tư từ 1.500 tỷ đồng trở lên;

b) Đầu tư xây dựng và kinh doanh trung tâm thương mại, tài

) Cung cấp địa điểm, phương tiện cho người khác sử dụng, tàng trữ, mua, bán trái phép chất ma túy;

b) Vi phạm các quy định về xuất khẩu, nhập khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh chất ma túy, thuốc gây nghiện, thuốc hướng thần và tiền chất ma túy;

c) Vi phạm các quy định về nghiên cứu, giám định, kiểm định, kiểm nghiệm, sản xuất, bảo

sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức

giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa

đây:

+ Trường hợp thương nhân thực hiện khuyến mại không trực tiếp sản xuất, nhập khẩu hàng hóa hoặc không trực tiếp cung ứng dịch vụ dùng để khuyến mại, giá trị được tính bằng giá thanh toán của thương nhân thực hiện khuyến mại để mua hàng hóa, dịch vụ dùng để khuyến mại hoặc giá thị trường của hàng hóa, dịch vụ dùng để khuyến mại tại thời

đăng ký kiểm tra bao gồm:

a) Giấy đề nghị kiểm tra định kỳ của cơ sở bảo dưỡng, sửa chữa hoặc chủ phương tiện theo mẫu quy định tại Phụ lục I ban hành kèm theo Thông tư này;

b) Bản sao giấy đăng ký phương tiện (đối với trường hợp phương tiện sản xuất, lắp ráp mới và phương tiện nhập khẩu kiểm tra định kỳ lần đầu hoặc phương tiện có thay đổi số đăng

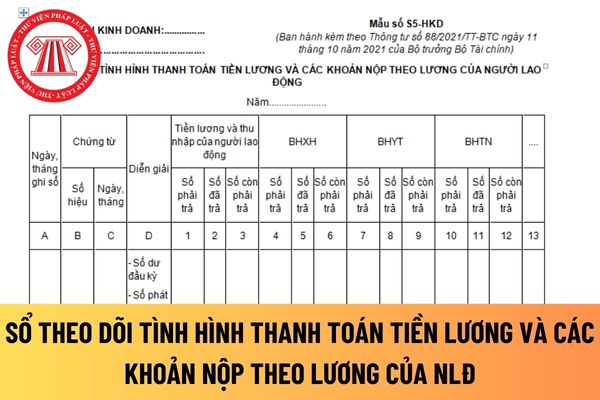

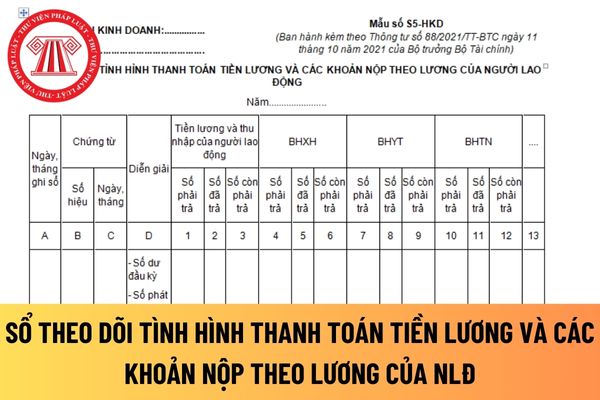

quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột

. Căn cứ để ghi vào cột 7 là tổng số BHYT phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của cá nhân kinh doanh).

Số liệu để ghi vào cột 8 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHYT cho cơ quan BHXH. Cột 9 là chênh lệch số liệu giữa cột 7 và cột 8.

+ Cột 10, 11, 12

Bộ trưởng thực hiện các hình thức, biện pháp tăng cường quan hệ kinh tế - thương mại biên giới và khu kinh tế cửa khẩu, hỗ trợ và thúc đẩy sản xuất, tiêu thụ sản phẩm hàng hóa, bảo đảm chất lượng và an toàn thực phẩm ở vùng biên giới, miền núi, hải đảo và vùng dân tộc.

a) Chủ trì hoặc phối hợp với các cơ quan, đơn vị có liên quan tổ chức các Hội

điện than, hạn chế tối đa việc nhập khẩu than.

Đồng thời, đề nghị các nhà máy nhiệt điện than mua tối đa than sản xuất trong nước để tăng cường sản xuất trong nước, tạo công ăn việc làm, sinh kế cho người dân, doanh nghiệp; đồng thời đẩy mạnh ngăn chặn, đẩy lùi việc khai thác than lậu, buôn lậu than và góp phần không để chảy máu ngoại tệ trong thời

, thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2024.

Tại Điều 3 Nghị định 64/2024/NĐ-CP quy định về 4 Nhóm đối tượng được gia hạn thuế, tiền thuê đất bao gồm:

Đối tượng được gia hạn thuế, tiền thuê đất gồm:

(1) Doanh nghiệp, tổ chức, hộ gia đình, hộ kinh doanh, cá nhân hoạt động sản xuất trong các ngành kinh tế sau

Số tiền ủng hộ quỹ Vaccine covid-19 có tính thuế thu nhập doanh nghiệp hay không? Cần có những giấy tờ gì để chứng minh doanh nghiệp đã ủng hộ vào công cuộc phòng, chống Covid-19?

23:17 | 08/05/2022

Số tiền ủng hộ quỹ Vaccine covid-19 có tính thuế thu nhập doanh nghiệp hay không? Cần có những giấy tờ gì để chứng minh doanh nghiệp đã ủng hộ vào công cuộc phòng, chống Covid-19?

23:17 | 08/05/2022