theo quy định tại khoản 1 Điều 5 Thông tư số 83/2001/TT-BTC ngày 04 tháng 10 năm 2021 của Bộ Tài chính hướng dẫn quản lý kinh phí tập huấn, bồi dưỡng giáo viên và cán bộ quản lý cơ sở giáo dục để thực hiện chương trình mới, sách giáo khoa mới giáo dục phổ thông; quy định của pháp luật về quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn

toán, nguyên tắc ghi sổ kế toán, lập và trình bày Báo cáo tài chính của hợp tác xã, liên hiệp hợp tác xã (sau đây gọi chung là hợp tác xã); không áp dụng cho việc xác định nghĩa vụ thuế của hợp tác xã đối với ngân sách Nhà nước.

Việc ghi sổ kế toán phải căn cứ vào các chứng từ kế toán được phản ánh trên cơ sở các giao dịch kinh tế phát sinh và đã

lệch giữa tổng doanh thu, thu nhập khác và tổng chi phí hợp lý, hợp lệ. Sau khi nộp thuế và các khoản nộp ngân sách nhà nước theo quy định của pháp luật về thuế, phần chênh lệch này được phân phối như sau:

a) Bù đắp khoản chênh lệch thu chi âm đến thời điểm quyết toán.

b) Trích 30% vào quỹ đầu tư phát triển.

c) Trích 10% vào quỹ dự phòng tài chính

doanh du lịch, lữ hành và lái xe

a) Chỉ được ký hợp đồng vận chuyển với người thuê vận tải có nhu cầu thuê cả chuyến xe; chỉ được đón, trả khách theo đúng địa điểm trong hợp đồng vận chuyển hoặc hợp đồng lữ hành đã ký kết;

b) Không được gom khách, đón khách ngoài danh sách đính kèm theo hợp đồng đã ký do đơn vị kinh doanh vận tải cung cấp; không được

nghiệp

1. Hồ sơ giải thể doanh nghiệp bao gồm giấy tờ sau đây:

a) Thông báo về giải thể doanh nghiệp;

b) Báo cáo thanh lý tài sản doanh nghiệp; danh sách chủ nợ và số nợ đã thanh toán, gồm cả thanh toán hết các khoản nợ về thuế và nợ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động sau khi quyết định giải thể doanh

, gạo hoặc xây dựng vùng nguyên liệu. Báo cáo định kỳ thực hiện theo Mẫu số 04 quy định tại Phụ lục kèm theo Nghị định này.

5. Tích cực triển khai xây dựng vùng nguyên liệu theo chính sách của Nhà nước; thực hiện chế độ báo cáo về tình hình triển khai xây dựng vùng nguyên liệu với Bộ Công Thương và cơ quan liên quan theo quy định.

6. Thương nhân báo

trung ương nơi có dự án đầu tư xây dựng nhà ở xã hội đó, chưa được mua hoặc thuê mua nhà ở xã hội, chưa được hưởng chính sách hỗ trợ nhà ở dưới mọi hình thức tại tỉnh, thành phố trực thuộc trung ương nơi có dự án đầu tư xây dựng nhà ở xã hội đó hoặc có nhà ở thuộc sở hữu của mình tại tỉnh, thành phố trực thuộc trung ương nơi có dự án nhà ở xã hội nhưng

sản công phục vụ hoạt động quản lý, cung cấp dịch vụ công, bảo đảm quốc phòng, an ninh tại cơ quan, tổ chức, đơn vị; tài sản kết cấu hạ tầng phục vụ lợi ích quốc gia, lợi ích công cộng; tài sản được xác lập quyền sở hữu toàn dân; tài sản công tại doanh nghiệp; tiền thuộc ngân sách nhà nước, các quỹ tài chính nhà nước ngoài ngân sách, dự trữ ngoại hối

này thì được xác định là không trực trực tiếp sản xuất nông nghiệp để không được nhận chuyển nhượng đất trồng lúa theo quy định pháp luật.

Chính sách bảo vệ đất trồng lúa ở nước ta hiện nay thế nào?

Điều 134 Luật Đất đai 2013 có quy định về đất trồng lúa, trong đó có đề cập đến chính sách bảo vệ đất trồng lúa như sau:

1. Nhà nước có chính sách bảo

hoàn thành xây dựng mốc đo đạc, chủ đầu tư phải làm biên bản bàn giao hiện trạng mốc đo đạc kèm theo sơ đồ vị trí tại thực địa cho Ủy ban nhân dân cấp xã với sự có mặt của người sử dụng đất; bàn giao danh sách kèm theo hồ sơ vị trí mốc đo đạc cho Ủy ban nhân dân cấp tỉnh.

8. Chính phủ quy định chi tiết Điều này.

Như vậy, sau khi hoàn thành xây dựng

vệ môi trường, vệ sinh an toàn thực phẩm, an toàn lao động, bảo hiểm xã hội, bảo hiểm y tế cho người lao động.

2. Tổ chức sản xuất, kinh doanh ổn định và phát triển, có doanh thu, lợi nhuận, nộp ngân sách nhà nước, thu nhập người lao động năm sau cao hơn năm trước.

3. Chấp hành đầy đủ các nghĩa vụ về tài chính, thuế và các khoản thu khác của ngân

thu, ghi chi hoặc giấy nộp tiền vào ngân sách nhà nước ghi rõ đã nộp các loại thuế theo quy định. Trường hợp miễn thuế: Phải có thêm quyết định miễn thuế hoặc văn bản cho miễn thuế của cấp có thẩm quyền hoặc giấy xác nhận hàng viện trợ theo quy định (thay thế cho biên lai thuế) hoặc giấy phép nhập khẩu ghi rõ miễn thuế.

Xe thuế suất bằng 0%: Tờ khai

đất một lần cho cả thời gian thuê theo quy định của pháp luật về đất đai mà tiền thuê đất đã nộp không có nguồn gốc từ ngân sách nhà nước, đất do cơ quan, tổ chức, đơn vị, doanh nghiệp nhận chuyển nhượng quyền sử dụng đất mà tiền nhận chuyển nhượng quyền sử dụng đất đã trả không có nguồn gốc từ ngân sách nhà nước là số tiền thuê đất nộp một lần cho

viện trợ không hoàn lại, nhân đạo: Tờ khai hải quan theo quy định, Giấy phép nhập khẩu tạm nhập khẩu xe và Biên lai thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng hàng nhập khẩu (theo quy định phải có) hoặc lệnh ghi thu, ghi chi hoặc giấy nộp tiền vào ngân sách nhà nước ghi rõ đã nộp các loại thuế theo quy định. Trường hợp miễn thuế

Quyết định 2609/QĐ-BTC sửa đổi quy trình xét nâng bậc lương trước thời hạn áp dụng từ ngày 29/11/2023?

Quyết định 2609/QĐ-BTC năm 2023 được ban hành nhằm sửa đổi, bổ sung Quy chế nâng bậc lương trước thời hạn do lập thành tích xuất sắc trong thực hiện nhiệm vụ đối với công chức, viên chức tại các đơn vị thuộc Bộ Tài chính.

Tại khoản 3 Điều 1

số, chữ ký điện tử của người mua (nếu có);

h) Thời điểm lập hóa đơn điện tử;

i) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

k) Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

2. Bộ Tài chính hướng dẫn cụ thể các nội dung hóa đơn điện tử và các trường hợp hóa đơn điện tử không nhất thiết phải có

tiền thuê đất, trừ trường hợp hộ gia đình, cá nhân sử dụng đất thuê do thực hiện chính sách đối với người có công với cách mạng;

- Đất nông nghiệp thuộc quỹ đất công ích của xã, phường, thị trấn;

- Đất nhận khoán để sản xuất nông lâm nghiệp, nuôi trồng thủy sản, làm muối.

Bồi thường, hỗ trợ khi Nhà nước thu hồi đất nông nghiệp vượt hạn mức do nhận

, chữ ký của người mua.

(8) Thời điểm lập hóa đơn

(9) Thời điểm ký số trên hóa đơn điện tử

(10) Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế

(11) Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) và các nội dung khác liên quan (nếu có).

(12) Tên, mã số thuế của tổ chức nhận in hóa đơn đối với

kinh doanh vận tải hành khách theo hợp đồng và lái xe

a) Chỉ được ký hợp đồng vận chuyển với người thuê vận tải có nhu cầu thuê cả chuyến xe (bao gồm cả thuê người lái xe); chỉ được đón, trả khách theo đúng địa điểm trong hợp đồng vận chuyển đã ký kết;

b) Không được gom khách, đón khách ngoài danh sách đính kèm theo hợp đồng đã ký do đơn vị kinh

thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

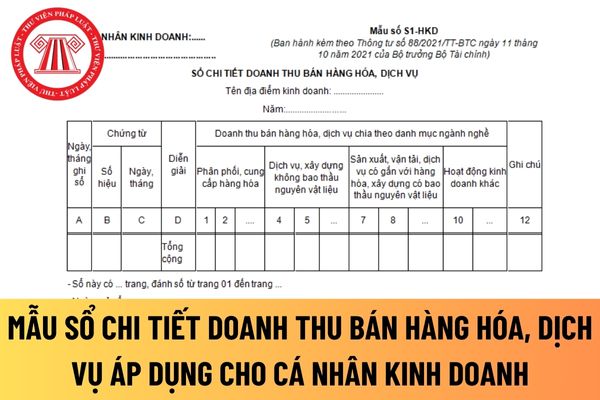

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ

Mức chi đào tạo, tập huấn cán bộ, công chức, viên chức thực hiện Chương trình mục tiêu quốc gia xây dựng nông thôn mới giai đoạn 2021-2025?

09:38 | 17/08/2022

Mức chi đào tạo, tập huấn cán bộ, công chức, viên chức thực hiện Chương trình mục tiêu quốc gia xây dựng nông thôn mới giai đoạn 2021-2025?

09:38 | 17/08/2022

.jpg)