số cộng trang trước chuyển sang.

Khi viết sai sổ nhật ký thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý như thế nào?

Khi viết sai sổ nhật ký thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên

.

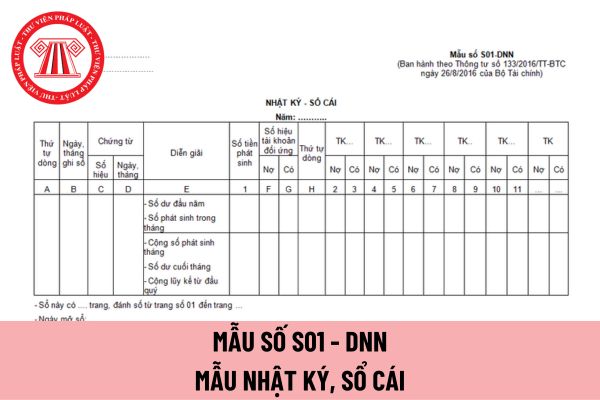

Nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được ký bằng loại mực nào?

Nhật ký, sổ cái trong kế toán của doanh nghiệp vừa và nhỏ được ký bằng loại mực theo quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

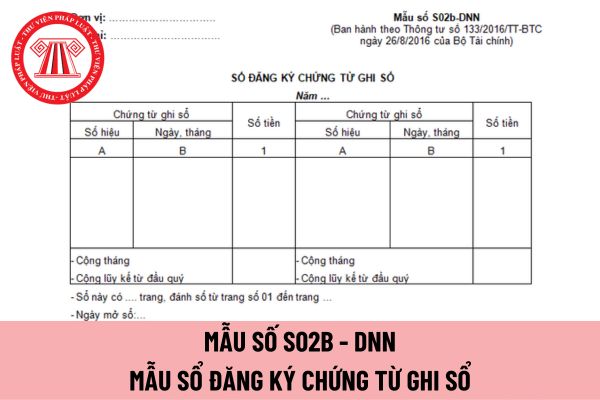

đăng ký chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không?

Nội dung sổ đăng ký chứng từ ghi sổ áp dụng đối với doanh nghiệp vừa và nhỏ có được viết tắt không, thì căn cứ theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động

nộp thuế là người đã chết được quy định như thế nào?

Căn cứ quy định tại Điều 4 Thông tư 69/2020/TT-BTC quy định hồ sơ xử lý nợ phát sinh trước ngày 01 tháng 7 năm 2020 đối với người nộp thuế đã chết như sau:

- Về hồ sơ khoanh nợ tiền thuế, bao gồm:

+ Giấy chứng tử hoặc giấy báo tử hoặc các giấy tờ thay cho giấy báo tử theo quy định của pháp luật

quy định tại Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo

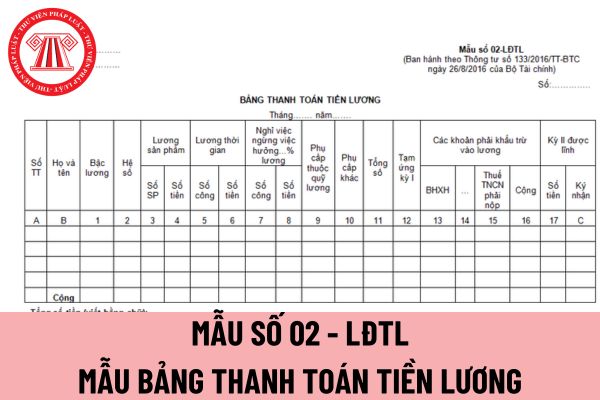

Hiện nay có văn bản nào hướng dẫn về mẫu bảng thanh toán tiền lương áp dụng đối với doanh nghiệp nhỏ và vừa không em? Nếu có mà mẫu này không phù hợp thì doanh nghiệp có bắt buộc áp dụng không hay được quyền thiết kế lại? Đây là câu hỏi của chị T.T đến từ Phú Thọ.

vào gửi kho ngoại quan để chờ xuất khẩu, trong thời gian lưu giữ tại kho ngoại quan, doanh nghiệp được phép chuyển quyền sở hữu hàng hóa, nếu chủ hàng hàng hóa có nhu cầu nhập khẩu trở lại nội địa thì đăng ký tờ khai nhập khẩu theo loại hình tương ứng và thực hiện thủ tục nhập khẩu theo quy định tại Điều 91 Thông tư số 38/2015/TT-BTC ngày 25

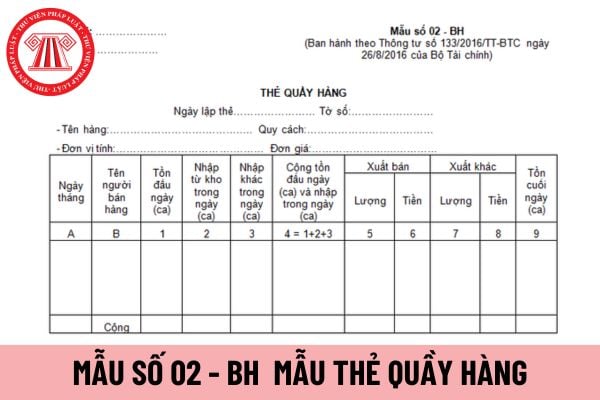

và nhỏ được viết như thế nào?

Nội dung trên thẻ quầy hàng áp dụng cho doanh nghiệp vừa và nhỏ được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi

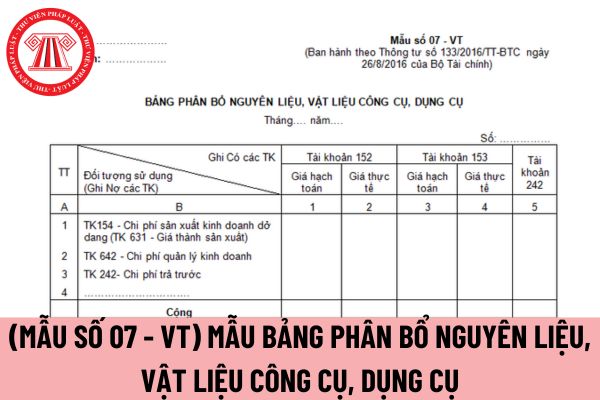

ký có sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần

, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính

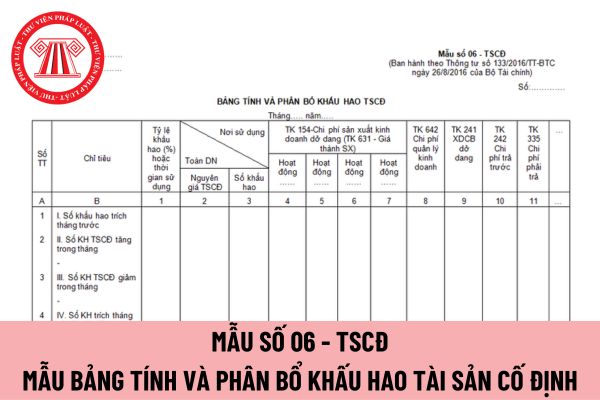

với doanh nghiệp vừa và nhỏ phải được ghi bằng bút gì?

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải được ghi bằng bút theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

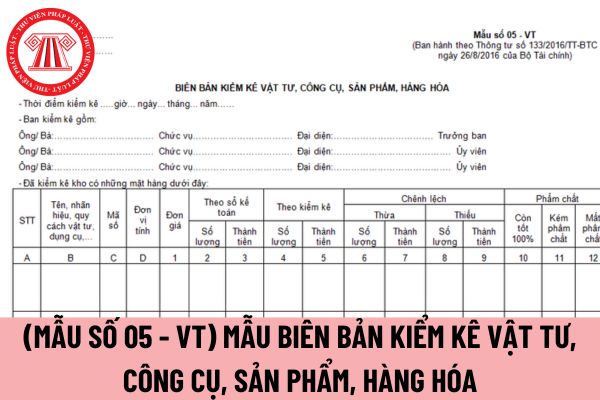

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp dụng cho doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 05 - VT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản kiểm kê vật tư, công cụ, sản phẩm, hàng hóa áp

.

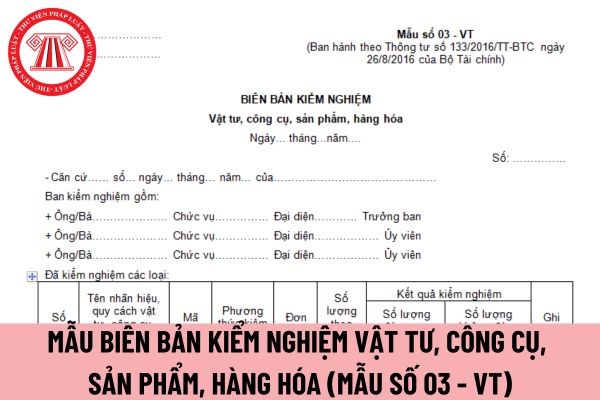

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không?

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến

Hồ sơ thẩm định thiết kế được lưu trữ như thế nào kể từ 15/2/2024?

Căn cứ theo quy định tại khoản 1 Điều 16 Thông tư 85/2014/TT-BGTVT (được sửa đổi bởi khoản 16 Điều 1 Thông tư 43/2023/TT-BGTVT) có nêu rõ như sau:

Lưu trữ hồ sơ

Hồ sơ thẩm định thiết kế và hồ sơ nghiệm thu xe cơ giới cải tạo được lưu trữ đầy đủ, đúng quy định.

1. Hồ sơ thẩm

/2012/TTLT-BYT-BNV-BTC hướng dẫn Nghị định 56/2011/NĐ-CP.

3. Các trường hợp khác:

- Các trường hợp không thuộc đối tượng áp dụng của Nghị định 05/2023/NĐ-CP thì tiếp tục thực hiện chế độ phụ cấp ưu đãi theo nghề quy định tại Nghị định 56/2011/NĐ-CP và Thông tư liên tịch 02/2012/TTLT-BYT-BNV-BTC hướng dẫn thực hiện Nghị định 56/2011/NĐ-CP (như truyền thông

trđ

30%

9,75 trđ + 30% TNTT trên 52 trđ

30 % TNTT - 5,85 trđ

7

Trên 80 trđ

35%

18,15 trđ + 35% TNTT trên 80 trđ

35% TNTT - 9,85 trđ

Trong đó, căn cứ theo quy định tại Điều 7 Thông tư 111/2013/TT-BTC được sửa đổi bởi khoản 2 Điều 14 Thông tư 92/2015/TT-BTC, Điều 8 Thông tư 111/2013/TT-BTC thì thuế TNCN từ tiền lương

Tôi có thời gian ở trong quân đội là 17 năm 10 tháng, có trực tiếp tham gia phục vụ chiến đấu, có giấy tờ xác nhận. Tôi xuất ngũ tháng 11/1995, tôi có được hưởng trợ cấp hàng tháng theo quyết định 62/2011/QĐ không? Mức hưởng hiện nay là bao nhiêu?

đất do Ủy ban nhân dân tỉnh ban hành hay không?

Có thể tính thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất dựa vào giá ghi trên bảng giá đất do Ủy ban nhân dân tỉnh ban hành hay không?

Căn cứ Điều 12 Thông tư số 111/2013/TT-BTC được sửa đổi bởi Điều 17 Thông tư 92/2015/TT-BTC quy định như sau:

"Căn cứ tính thuế đối với thu nhập từ

dung này được hướng dẫn tại khoản 1 Điều 10 Thông tư 203/2012/TT-BTC như sau:

Cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán đã được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán được đề nghị cấp lại trong các trường hợp sau:

a) Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán bị

chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán bị mất hoặc bị hư hỏng;

c) Chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức sở hữu.

...

Nội dung này được hướng dẫn tại khoản 1 Điều 9 Thông tư 203/2012/TT-BTC như sau:

Điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán phải làm thủ tục đề nghị

Mẫu sổ nhật ký thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

17:51 | 09/10/2023

Mẫu sổ nhật ký thu tiền áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

17:51 | 09/10/2023