Xin chào ban biên tập, tôi đang làm việc tại doanh nghiệp nhỏ và vừa về chế biến thực phẩm. Vừa qua tôi có thông tin về việc Chính phủ gia hạn thời hạn nộp thuế GTGT, thuế TNDN, thuế TNCN và tiền thuê đất theo Nghị định 34/2022/NĐ-CP. Vậy cho tôi hỏi công ty tôi có được gia hạn thuế thu nhập doanh nghiệp không? Thời gian gia hạn đến bao giờ. Tôi

Tôi muốn biết hằng tháng tôi phải đóng thuế thu nhập cá nhân là bao nhiêu? Và cách tính thuế thu nhập cá nhân như thế nào? Hiện tại tôi đang là công nhân tại một công ty dệt may và thu nhập hằng tháng của tôi dao động từ 15.000.000 VNĐ đến 20.000.000 VNĐ. Nên tôi muốn biết cách tính thuế thu nhập cá nhân. Mong Thư viện pháp luật giải đáp.

Cho tôi hỏi việc đổi tiền mới lì xì tết là hiện trạng thường xuyên xuất hiện vào những ngày cận tết. Tuy nhiên tôi không biết là việc các cá nhân kinh doanh dịch vụ đổi tiền mới này có đang vi phạm quy định pháp luật hay không? Ngoài ra, cho tôi hỏi thêm nếu lì xì tiền này cho nhân viên thì nhân viên có phải đóng thuế không? Câu hỏi của anh HA từ

Công ty ký Hợp đồng đại lý đăng ký, thanh toán và quản lý chuyển nhượng trái phiếu riêng lẻ cho Tổ chức phát hành thì khi các nhà đầu tư (nhà đầu tư nước ngoài tại Việt Nam) chuyển nhượng trái phiếu cho tổ chức, cá nhân khác (bao gồm bán lại cho Tổ chức phát hành) thực hiện kê khai, nộp thuế như thế nào? Mong được ban tư vấn giải đáp!

Chứng minh nhân dân hoặc Căn cước công dân.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin trong Cơ sở dữ liệu quốc gia về dân cư hoặc giấy tờ khác do cơ quan Cơ quan Công an cấp, giấy khai sinh, quyết định công nhận việc

Tôi muốn hỏi doanh nghiệp có 02 mã số thuế được pháp luật quy định như thế nào? Doanh nghiệp của tôi có 2 con dấu nhưng tên công ty tôi giống nhau và cùng đăng ký chung tại thành phố Hà Nội nhưng mã số thuế khác nhau. Bạn tôi có nói là mỗi doanh nghiệp chỉ có 01 mã số thuế thôi chứ không có 02 mã số thuế đâu. Như vậy có đúng không?

Cho anh hỏi: Có chịu thuế thu nhập cá nhân với khoản bồi thường thiệt hại do đơn phương chấm dứt hợp đồng lao động trái pháp luật không? Nếu đơn phương chấm dứt hợp đồng lao động trái luật thì người sử dụng lao động phải thực hiện các nghĩa vụ gì với người lao động? Có bao nhiêu trường hợp được miễn thuế thu nhập cá nhân? - Câu hỏi của anh Thành

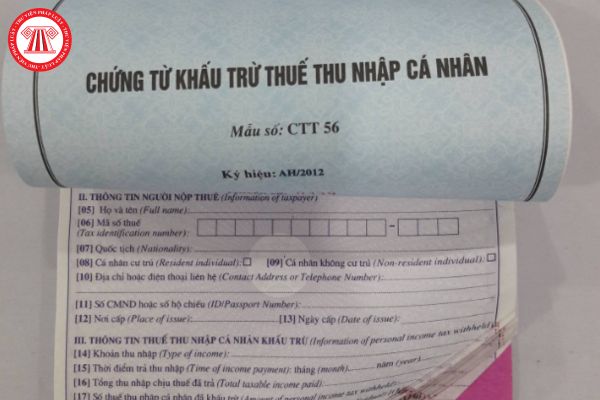

Anh hỏi về Quyết toán thuế TNCN, anh có 2 nguồn thu nhập, nguồn thu nhập vãng lai bên phía đó có cấp cho anh tờ khấu trừ 10% rồi, về phía công ty chính báo không cấp giấy khấu trừ cho anh nữa, anh tự quyết toán cá nhân. Em hỗ trợ giúp Anh nhé! Câu hỏi của anh D từ Nha Trang.

Khi nào cá nhân phải tự quyết toán thuế thu nhập cá nhân đối với tiền lương, tiền công? Cá nhân phải nộp hồ sơ tự quyết toán thuế ở đâu? - câu hỏi của anh Thanh tại Hà Nội.

dụng mức thuế suất thuế giá trị gia tăng 10%, trừ một số nhóm hàng hóa, dịch vụ sau:

Viễn thông, công nghệ thông tin, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, kim loại, sản phẩm từ kim loại đúc sẵn, sản phẩm khai khoáng (không kể khai thác than), than cốc, dầu mỏ tinh chế, sản phẩm hoá chất, sản phẩm hàng hóa và

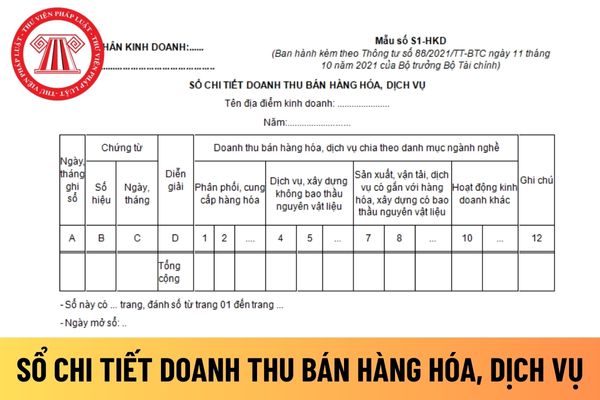

: Ghi nội dung nghiệp vụ kinh tế phát sinh.

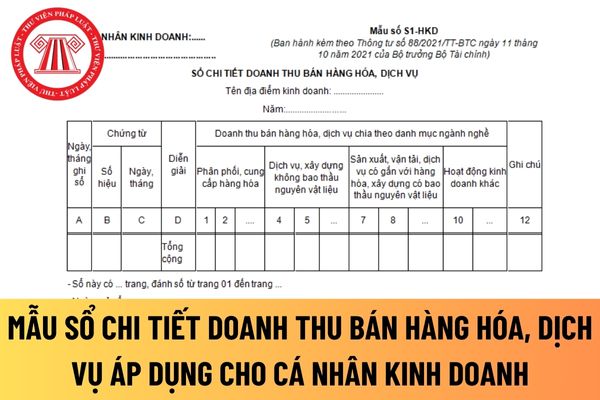

+ Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai thuế và xác định nghĩa vụ thuế với NSNN.

- Trường hợp hộ kinh doanh, cá

dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai thuế và xác định nghĩa vụ thuế với NSNN.

Trường

.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, ...., 10...: Ghi doanh thu bán sản phẩm, hàng hóa hoặc dịch vụ được phân chia theo từng nhóm danh mục ngành nghề kinh doanh có cùng mức thuế suất thuế GTGT, thuế TNCN theo quy định của pháp luật thuế để làm căn cứ kê khai

Thi hoa hậu đạt giải có phải đóng thuế hay không? Mức thuế suất thuế TNCN mà hoa hậu phải đóng là bao nhiêu? Cách tính thế nào? Có những khoản tiền thưởng nào không phải đóng thuế thu nhập cá nhân không?

Tôi muốn hỏi về các chính sách về Phí, lệ phí, các loại thuế. Các chính sách ban hành về Phí, lệ phí, các loại thuế được ban hành trong năm 2022? Các loại chính sách khác được ban hành trong năm 2022? Xin cảm ơn.

Cho tôi hỏi hiện nay tôi có 2 nguồn thu nhập nên phải tự quyết toán thuế, như vậy nếu tôi tự quyết toán online thì có phải đến nộp bản giấy nữa hay không? Trường kê khai sai thì có thể kê khai lại hay bổ sung như thế nào? Câu hỏi của chị Nga (Hải Phòng).

Gia hạn thời hạn nộp thuế thu nhập doanh nghiệp tạm nộp quý I, quý II kỳ tính thuế TNDN 2022 theo Nghị định 34/2022/NĐ-CP?

08:36 | 30/05/2022

Gia hạn thời hạn nộp thuế thu nhập doanh nghiệp tạm nộp quý I, quý II kỳ tính thuế TNDN 2022 theo Nghị định 34/2022/NĐ-CP?

08:36 | 30/05/2022