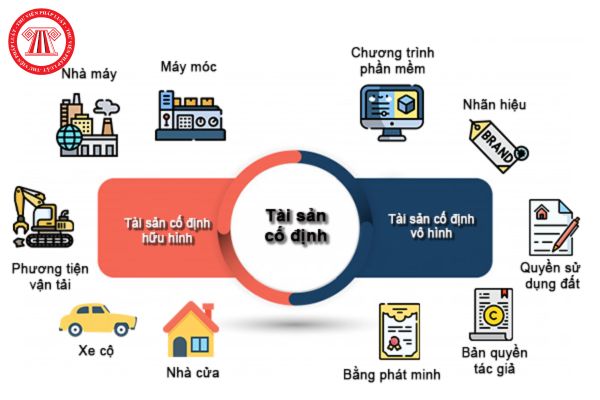

Phân loại các tài sản cố định ra sao?

Theo Thông tư 45/2013/TT-BTC hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định do Bộ trưởng Bộ Tài chính ban hành quy định phân loại các tài sản cố định như sau:

- Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định

tài sản có hình thái vật chất do tổ chức tài chính vi mô nắm giữ để sử dụng cho hoạt động sản xuất, kinh doanh hoặc hoạt động khác phù hợp với tiêu chuẩn ghi nhận tài sản cố định hữu hình theo quy định của pháp luật về quản lý, sử dụng và trích khấu hao tài sản cố định.

- Những tài sản cố định có kết cấu độc lập hoặc nhiều bộ phận tài sản riêng lẻ

phần sở hữu của nhà đầu tư trong lãi, lỗ sau ngày mua khoản đầu tư được thực hiện cho:

++ Khấu hao TSCĐ (căn cứ vào giá trị hợp lý);

++ Phân bổ dần các khoản chênh lệch giữa giá gốc của khoản đầu tư và phần sở hữu của nhà đầu tư theo giá trị hợp lý của tài sản thuần có thể xác định được.

- Nhà đầu tư áp dụng phương pháp vốn chủ sở hữu phải sử dụng

nhằm có được bất động sản đầu tư tính đến thời điểm mua hoặc xây dựng hoàn thành bất động sản đầu tư đó.

Giá trị còn lại: Là nguyên giá của bất động sản đầu tư sau khi trừ (-) số khấu hao luỹ kế của bất động sản đầu tư đó.

Theo đó, bất động sản chủ sở hữu sử dụng là bất động sản do người chủ sở hữu hoặc người đi thuê tài sản theo hợp đồng thuê tài

đến thời điểm mua hoặc xây dựng hoàn thành bất động sản đầu tư đó.

Giá trị còn lại: Là nguyên giá của bất động sản đầu tư sau khi trừ (-) số khấu hao luỹ kế của bất động sản đầu tư đó.

Theo đó, nguyên giá của bất động sản đầu tư là toàn bộ các chi phí bằng tiền hoặc tương đương tiền mà doanh nghiệp phải bỏ ra hoặc giá trị hợp lý của các khoản đưa

chia từ công ty liên doanh, liên kết kỳ báo cáo;

- Bảng tổng hợp các khoản đầu tư, cho vay, đi vay trong nội bộ tập đoàn kỳ báo cáo; Bảng tổng hợp mua, bán hàng tồn kho, TSCĐ trong nội bộ tập đoàn kỳ báo cáo;

- Bảng tổng hợp tính và phân bổ khấu hao TSCĐ, đánh giá lại TSCĐ trong kỳ và các báo cáo, bảng tổng hợp các thông tin bổ sung khác.

Việc điều

Nhà nước Việt Nam công bố tại thời điểm vay;

g) Khoản trích khấu hao tài sản cố định không đúng quy định của pháp luật;

h) Khoản trích trước vào chi phí không đúng quy định của pháp luật;

i) Tiền lương, tiền công của chủ doanh nghiệp tư nhân; thù lao trả cho sáng lập viên doanh nghiệp không trực tiếp tham gia điều hành sản xuất, kinh doanh; tiền

vận hành, bảo trì, quản lý cho thuê trong quá trình sử dụng nhà ở công vụ.

- Không tính tiền sử dụng đất xây dựng nhà ở công vụ và không tính chi phí khấu hao vốn đầu tư xây dựng nhà ở công vụ hoặc chi phí mua nhà ở thương mại để làm nhà ở công vụ.

- Giá thuê nhà ở công vụ do cơ quan có thẩm quyền quy định tại Điều 14 Luật Nhà ở 2023 quyết định và

, giao dịch đối ngoại; Chi thuê tư vấn, chi thuê chuyên gia trong và ngoài nước; Chi kiểm toán; Chi phòng cháy chữa cháy; Chi cho công tác bảo vệ môi trường; Chi khác.

- Chi cho tài sản, như: Chi khấu hao tài sản cố định; Chi thuê tài sản cố định; Chi bảo dưỡng, sửa chữa tài sản cố định; Chi mua sắm, sửa chữa công cụ dụng cụ; Chi bảo hiểm tài sản; Chi

khoản này thực hiện theo quy định của Chuẩn mực kế toán Việt Nam số 04 - Tài sản cố định vô hình. Việc quản lý, sử dụng và trích khấu hao TSCĐ thực hiện theo cơ chế tài chính do Bộ Tài chính ban hành, cụ thể:

a) TSCĐ vô hình là những tài sản không có hình thái vật chất nhưng xác định được giá trị, do TCTCVM nắm giữ sử dụng trong sản xuất, kinh doanh

cần tuân theo các nguyên tắc sau:

- Tính đúng, tính đủ chi phí cần thiết để thực hiện quản lý vận hành, bảo trì, quản lý cho thuê trong quá trình sử dụng nhà ở công vụ.

- Không tính tiền sử dụng đất xây dựng nhà ở công vụ và không tính chi phí khấu hao vốn đầu tư xây dựng nhà ở công vụ hoặc chi phí mua nhà ở thương mại để làm nhà ở công vụ.

- Giá

điểm a khoản 4 Điều 12 Nghị định 02/2024/NĐ-CP và trường hợp thời gian đã sử dụng vượt quá thời gian trích khấu hao theo quy định áp dụng với đơn vị điện lực thì:

++ Bên nhận có trách nhiệm thuê doanh nghiệp thẩm định giá để tư vấn xác định giá trị công trình điện chuyển giao;

++ Việc lựa chọn doanh nghiệp thẩm định giá được thực hiện theo quy định

xây dựng, mua sắm, bảo dưỡng, sửa chữa tài sản; chi khấu hao tài sản cố định; chi thuê tài sản thực hiện theo hợp đồng thuê; chi nhượng bán, thanh lý tài sản; chi bảo hiểm tài sản; chi mua sắm công cụ dụng cụ; chi khác cho quản lý và sử dụng tài sản.

...

Như vậy, chi hoạt động bộ máy của Quỹ Phát triển doanh nghiệp nhỏ và vừa đối với chi cho người

thuê hoặc tiếp tục thuê theo thỏa thuận của hai bên;

- Khi kết thúc thời hạn cho thuê theo hợp đồng, bên thuê được quyền ưu tiên mua tài sản cho thuê theo giá danh nghĩa thấp hơn giá trị thực tế của tài sản cho thuê tại thời điểm mua lại;

- Thời hạn cho thuê một tài sản phải ít nhất bằng 60% thời gian cần thiết để khấu hao tài sản cho thuê đó

không tính chi phí khấu hao vốn đầu tư xây dựng nhà ở công vụ hoặc chi phí mua nhà ở thương mại để làm nhà ở công vụ.

- Giá thuê nhà ở công vụ do cơ quan có thẩm quyền quy định tại Điều 14 Luật Nhà ở 2023 quyết định và được xem xét, điều chỉnh phù hợp với từng thời kỳ.

- Trường hợp thuê nhà ở thương mại để làm nhà ở công vụ thì người thuê nhà ở công

, đơn vị được giao quản lý tài sản kết cấu hạ tầng chợ có trách nhiệm:

+ Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định này;

+ Thực hiện báo cáo tình hình tăng, giảm, trích khấu hao, tính hao mòn tài sản theo quy định của pháp luật.

- Nguyên tắc ghi sổ kế toán trong một số trường hợp:

+ Đối với

loại hoặc có cùng tiêu chuẩn kỹ thuật, chất lượng, xuất xứ;

b) Xác định giá trị tài sản khi liên doanh, liên kết phải phù hợp với giá trị thực tế của tài sản trên thị trường;

c) Tài sản sử dụng vào mục đích kinh doanh, cho thuê, liên doanh, liên kết phải được trích khấu hao theo quy định."

Theo đó, việc cho thuê tài sản công là mặt bằng thì phải

chỉ tiêu “Hao mòn lũy kế” do số khấu hao đã được ghi giảm trực tiếp vào giá trị sổ sách của tài sản.

(3) Các chỉ tiêu khác được lập trình bày bằng cách gộp nội dung và số liệu của các chỉ tiêu tương ứng ở phần dài hạn và ngắn hạn của doanh nghiệp đang hoạt động liên tục.

Mẫu bảng cân đối kế toán giữa niên độ mới nhất 2023 như thế nào?

Căn cứ Mẫu

được giao quản lý tài sản kết cấu hạ tầng cấp nước sạch có trách nhiệm:

a) Mở sổ và thực hiện kế toán tài sản theo quy định của pháp luật về kế toán và quy định tại Nghị định này.

b) Thực hiện báo cáo tình hình tăng, giảm, trích khấu hao, tính hao mòn tài sản theo quy định của pháp luật

Theo quy định trên thì tài sản kết cấu hạ tầng cấp nước sạch

lý khi đáp ứng một trong các điều kiện sau đây:

a) Đã quá thời gian sử dụng theo quy định của pháp luật về chế độ quản lý, tính hao mòn, khấu hao tài sản cố định;

b) Đã sử dụng trên 200.000 km đối với xe ô tô của các cơ quan, tổ chức, đơn vị, doanh nghiệp nhà nước có trụ sở đóng trên địa bàn miền núi, hải đảo, địa bàn có điều kiện kinh tế - xã hội

Đơn đề nghị thanh lý tài sản cố định mới nhất năm 2024 ra sao? Cách nhận biết tài sản cố định như thế nào?

16:12 | 12/04/2024

Đơn đề nghị thanh lý tài sản cố định mới nhất năm 2024 ra sao? Cách nhận biết tài sản cố định như thế nào?

16:12 | 12/04/2024