nhân phải nộp thuế thu nhập cá nhân.

Căn cứ tại Điều 4 Thông tư 40/2021/TT-BTC quy định về nguyên tắc tính thuế như sau:

Nguyên tắc tính thuế

1. Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế TNCN và các văn bản quy phạm pháp luật có liên quan.

2. Hộ kinh

Từ 30/10/2022 thì doanh nghiệp không khai thuế TNCN theo tháng/quý khi không trả thu nhập hoặc trả thu nhập nhưng chưa đến mức khấu trừ thuế phải không?

toán thuế TNCN tại trang web https://canhan.gdt.gov.vn thì hệ thống có chức năng hỗ trợ xác định cơ quan thuế quyết toán dựa trên thông tin liên quan đến nghĩa vụ thuế phát sinh trong năm do cá nhân kê khai.

Nơi nộp hồ sơ quyết toán thuế thu nhập cá nhân được xác định cụ thể như sau:

2.1. Đối với tổ chức trả thu nhập nộp hồ sơ khai quyết toán thuế

Cho tôi hỏi về quyết toán thuế TNCN. Nộp hồ sơ khai quyết toán thuế ở đâu khi cá nhân có thu nhập từ tiền lương tại nhiều nơi nhưng đến lúc quyết toán lại không làm việc cho tổ chức nào? Cảm ơn!

lương, tiền công trực tiếp khai quyết toán thuế TNCN với cơ quan thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo.

Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam là từ 183 ngày trở lên

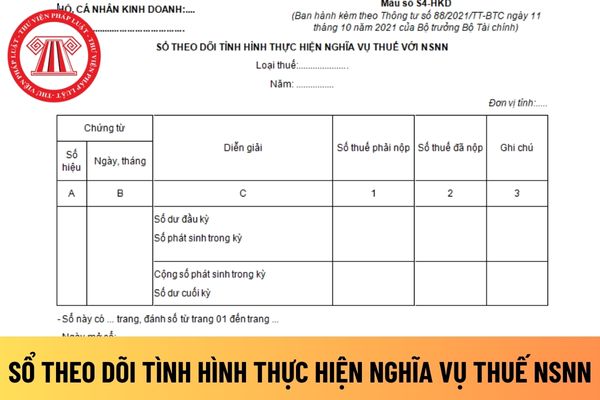

nộp và còn phải nộp vào NSNN. Trong đó hộ kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định hộ kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí ... vào NSNN theo quy định của pháp luật thuế

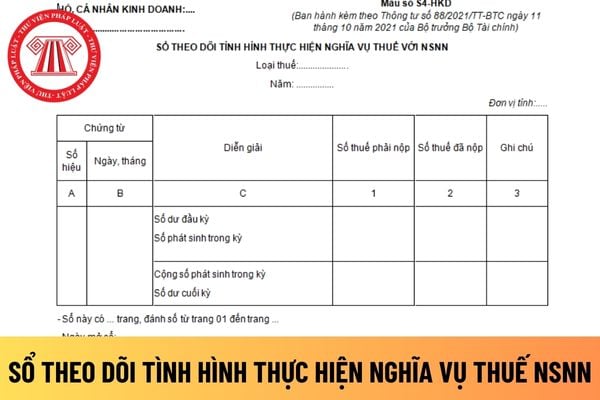

.... mà cá nhân kinh doanh phải nộp, đã nộp và còn phải nộp vào NSNN. Trong đó cá nhân kinh doanh phải mở sổ này chi tiết theo từng sắc thuế như thuế GTGT, thuế TNCN...

Thông tin, số liệu trên sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN làm căn cứ để cơ quan thuế xác định cá nhân kinh doanh có nộp đúng, nộp đủ và kịp thời các khoản thuế, phí

không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu thì không phải quyết toán thuế đối với phần thu nhập này;

- Cá nhân được người sử dụng lao động mua bảo hiểm nhân thọ (trừ bảo hiểm hưu trí tự nguyện), bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm mà người sử dụng lao động hoặc doanh nghiệp bảo hiểm

Luật Quản lý thuế 2019

+ Tờ khai thuế TNCN tháng 03/2023 theo quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và

cơ quan thuế quản lý.

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm thì mức doanh thu để xác định cá nhân phải nộp thuế

-BTC ngày 29 tháng 9 năm 2021 của Bộ trưởng Bộ Tài chính)

Mẫu số

Tên Mẫu

04/ĐTV-TNCN

Tờ khai thuế thu nhập cá nhân (áp dụng đối với cá nhân nhận cổ tức bằng chứng khoán, lợi tức ghi tăng vốn, chứng khoán thưởng cho cổ đông hiện hữu khi chuyển nhượng và tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân)

04-1/ĐTV-TNCN

Phụ lục

thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Theo đó, Hộ kinh doanh, cá nhân kinh

thuế GTGT và không phải nộp thuế TNCN theo quy định pháp luật về thuế GTGT và thuế TNCN. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

...

Theo đó, Hộ kinh doanh, cá nhân kinh

2024, thuế TNDN tạm tính Quý IV/2023, Tờ khai thuế GTGT, thuế TNCN Quý IV/2023) sẽ được lùi tới ngày làm việc tiếp theo liền kề ngày thuedientu.gdt.gov.vn hoạt động trở lại (được thông báo trên trang thuedientu.gdt.gov.vn).

Mức phạt chậm nộp tờ khai thuế môn bài 2024?

Căn cứ Điều 13 Nghị định 125/2020/NĐ-CP, tùy thuộc vào trường hợp chậm nộp tờ khai

ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

Như vậy, hạn nộp thuế TNDN tạm tính Quý 3 2024 là ngày 30/10/2024, rơi vào ngày thứ Tư.

Ngoài ra, hạn nộp thuế khác như GTGT, thuế TNCN nộp theo quy định tại Điều

Thời hạn gửi và nội dung Giấy đề nghị gia hạn nộp thuế, tiền thuê đất năm 2022?

Căn cứ theo hướng dẫn tại Mục 2 Công văn 2194/TCT-KK năm 2022 hướng dẫn về thời hạn gửi và nội dung Giấy đề nghị gia hạn nộp thuế, tiền thuê đất năm 2022 theo đó:

- Thời hạn người nộp thuế thuế gửi Giấy đề nghị gia hạn nộp thuế, tiền thuê đất năm 2022 chậm nhất là

/TCT-KK năm 2022 có hướng dẫn như sau:

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH Kim Thạch đã nộp đủ tiền thuế, tiền phạt và tiền chậm nộp theo Quyết định số 333/QĐ-CT ngày 26/4/2014 của Cục Thuế tỉnh Đồng Tháp về việc xử lý vi phạm pháp luật về thuế qua thanh tra việc chấp hành pháp luật thuế (bao gồm cả tiền chậm nộp so với thời hạn quy

Chính sách mới về thuế TNCN từ 01/01/2025? Sửa Luật Thuế thu nhập cá nhân tại Luật số 56/2024/QH15 ra sao?

11:09 | 18/12/2024

Chính sách mới về thuế TNCN từ 01/01/2025? Sửa Luật Thuế thu nhập cá nhân tại Luật số 56/2024/QH15 ra sao?

11:09 | 18/12/2024