hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt

, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời

hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi

thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung một số

nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện

tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012 và khoản 4 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật

tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm

, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số tiền chậm nộp vào ngân sách nhà nước trong thời hạn mười năm trở về trước, kể từ ngày phát hiện hành vi vi phạm hành chính về quản lý thuế.

2. Thời hiệu xử phạt đối với các hành vi vi phạm khác trong lĩnh vực hải quan thực hiện theo quy định tại Điều 6 Luật Xử lý vi phạm hành chính năm 2012

Nhà nước có liên quan đến cấp phép, quản lý chuyên ngành hàng hóa xuất khẩu, nhập khẩu; cấp Giấy chứng nhận xuất xứ hàng hóa;

đ) Các cơ quan theo dõi quản lý thuế, quản lý giá đối với hàng hóa xuất khẩu, nhập khẩu;

e) Tổ chức tín dụng đã ký thỏa thuận thu nộp thuế, lệ phí và các khoản thu khác của ngân sách nhà nước liên quan đến hoạt động xuất

được sự đồng ý của tất cả các đồng chủ sở hữu.

3. Việc chuyển nhượng quyền đối với giống cây trồng phải được thực hiện dưới hình thức hợp đồng bằng văn bản.

4. Việc chuyển nhượng quyền đối với giống cây trồng tạo ra từ ngân sách nhà nước được thực hiện theo quy định của Luật chuyển giao công nghệ.

Theo đó, chuyển nhượng quyền đối với giống cây

tục tạm ứng kinh phí cho hoạt động cưỡng chế từ nguồn kinh phí được ngân sách nhà nước giao cho cơ quan thi hành án dân sự, trừ trường hợp đương sự tự nguyện nộp tạm ứng chi phí cưỡng chế.

Như vậy, theo quy định trên thì người phải thi hành án phải trả những chi phí cướng chế thi hành án như chi phí thông báo về cưỡng chế thi hành án; chi phí mua

thay nộp hồ sơ đăng ký thuế tại cơ quan thuế quản lý trực tiếp tổ chức, cá nhân đó;

c) Hộ gia đình, cá nhân không kinh doanh nộp hồ sơ đăng ký thuế tại cơ quan thuế nơi phát sinh thu nhập chịu thuế, nơi đăng ký hộ khẩu thường trú hoặc nơi đăng ký tạm trú hoặc nơi phát sinh nghĩa vụ với ngân sách nhà nước.

...

Như vậy, theo quy định, doanh nghiệp

thông công ích Việt Nam và truy thu khoản tiền lãi của số tiền chậm nộp tính theo lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm xử phạt đối với hành vi vi phạm quy định tại khoản 3, các điểm d và đ khoản 4; khoản 5 và điểm b khoản 6 Điều này.

Theo khoản 3 Điều 4 Nghị định 15/2020/NĐ-CP quy

Tôi muốn hỏi Án lệ số 33/2020/AL về trường hợp cá nhân được nhà nước giao đất nhưng không sử dụng mà để người khác quản lý, sử dụng ổn định, lâu dài ra sao? - câu hỏi của anh H.M (Huế)

Công ty đầu tư chứng khoán cần đáp ứng những điều kiện nào về tài chính để có thể thực hiện tăng vốn điều lệ? Hồ sơ điều chỉnh tăng vốn điều lệ có cần giấy xác nhận về việc tăng vốn điều lệ được phong tỏa tại ngân hàng giám sát không? Việc điều chỉnh Giấy phép thành lập và hoạt động đươc thực hiện từ thời điểm nào khi tăng vốn điều lệ? Câu hỏi của

của Bộ Giáo dục và Đào tạo; tự bảo đảm một phần kinh phí chi thường xuyên; có tư cách pháp nhân, có con dấu riêng, được mở tài khoản tại kho bạc và ngân hàng thương mại, có trụ sở chính tại Hà Nội.

2. Tạp chí có chức năng thông tin, tuyên truyền chủ trương, đường lối của Đảng, chính sách, pháp luật của Nhà nước trong lĩnh vực giáo dục và đào tạo; là

(trường hợp tổ chức chưa được cấp mã định danh thì ghi mã số thuế hoặc số quyết định thành lập tổ chức), địa chỉ người trúng đấu giá, giá trúng đấu giá, số tiền phải nộp, số tài khoản chuyên thu do Bộ Công an mở tại ngân hàng, chi nhánh ngân hàng nước ngoài để nộp tiền trúng đấu giá, thời hạn nộp tiền trúng đấu giá, việc huỷ kết quả đấu giá nếu không nộp

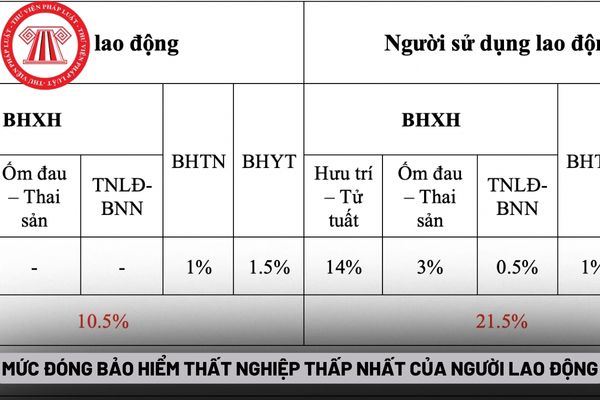

Em ơi cho chị hỏi mức đóng bảo hiểm thất nghiệp thấp nhất của người lao động theo quy định nhà nước bây giờ là bao nhiêu vậy em? Có được cộng dồn thời gian đóng bảo hiểm thất nghiệp chưa được hưởng không? Đây là câu hỏi của chị H.G ở Long Thành.

định tại Điều 8 Thông tư này, kèm theo:

a) Quyết định truy thu thuế của cơ quan hải quan có thẩm quyền;

b) Giấy nộp tiền thuế nhập khẩu vào ngân sách Nhà nước.

...

Theo đó, hồ sơ đăng ký, cấp biển số xe cho xe phải truy thu thêm thuế nhập khẩu bao gồm:

- Giấy khai đăng ký xe.

- Giấy tờ của chủ xe.

- Chứng nhận nguồn gốc xe.

- Chứng nhận quyền

mục tiêu quốc gia; các Báo cáo đánh giá bổ sung kết quả thực hiện kế hoạch phát triển kinh tế - xã hội, ngân sách Nhà nước năm 2023, tình hình thực hiện kế hoạch phát triển kinh tế - xã hội, dự toán ngân sách Nhà nước năm 2024 do Văn phòng Chính phủ ban hành, có đề cập đến vấn đề giảm thuế GTGT 6 tháng cuối năm 2024.

Cụ thể, một trong những nhiệm vụ

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023

Không bảo quản nguyên trạng hàng hóa đang chịu sự giám sát hải quan thì tổ chức bị xử phạt thế nào?

11:26 | 25/09/2023

.jpg)