thuế đối với người nộp thuế có phát sinh nghĩa vụ thuế đối với các khoản thu từ đất theo quy định tại điểm c khoản 4 Điều 45 Luật Quản lý thuế như sau:

...

đ.2) Cá nhân có thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là nhà ở, nhà ở thương mại, công trình xây dựng hình thành trong tương lai; công trình xây dựng, nhà ở đã được dự án bàn giao đưa

trữ để lưu thông sản phẩm quy định tại điểm a khoản này;

c) Nhập khẩu sản phẩm quy định tại điểm a khoản này.

3. Sử dụng thiết kế bố trí là việc thực hiện các hành vi sau đây:

a) Sao chép thiết kế bố trí; sản xuất mạch tích hợp bán dẫn theo thiết kế bố trí được bảo hộ;

b) Bán, cho thuê, quảng cáo, chào hàng hoặc tàng trữ các bản sao thiết kế bố

Bên công ty chị có trụ sở chính là ở TP.HCM, mà bên chị có tận mười mấy địa điểm kinh doanh từ Bắc vào Nam. Giờ chị muốn làm hồ sơ đóng lệ phí môn bài nhưng mấy địa điểm kinh doanh này thì lại không có mã số thuế, thì chị phải làm sao cho đúng?

Chị muốn hỏi những quy định của Ban quản trị nhà chung cư về việc cấp giấy phép, hạch toán sổ sách kế toán, kê khai thuế hiện nay được quy định như thế nào? Em chỉ giúp chị cơ sở pháp lý luôn nhé.

khẩu đã được cấp.

Bước 3: Người khai báo tạm trú thực hiện nhập và kiểm tra các thông tin khai báo về người nước ngoài hoặc chuyển tập tin nhập đính kèm theo mẫu được đăng tải trên Trang thông tin điện tử hoặc Cổng dịch vụ công quốc gia hoặc Cổng dịch vụ công Bộ Công an.

Bước 4: Kiểm tra thông tin đã khai báo tạm trú trên hệ thống và hoàn thành việc

sản xuất thức ăn thủy sản từ 20/5/2024?

Căn cứ tại Điều 14 Nghị định 38/2024/NĐ-CP quy định như sau:

Vi phạm quy định về điều kiện cơ sở sản xuất, mua bán, nhập khẩu thức ăn thủy sản, sản phẩm xử lý môi trường nuôi trồng thủy sản

1. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với cơ sở mua bán, nhập khẩu thực hiện một trong các hành vi vi

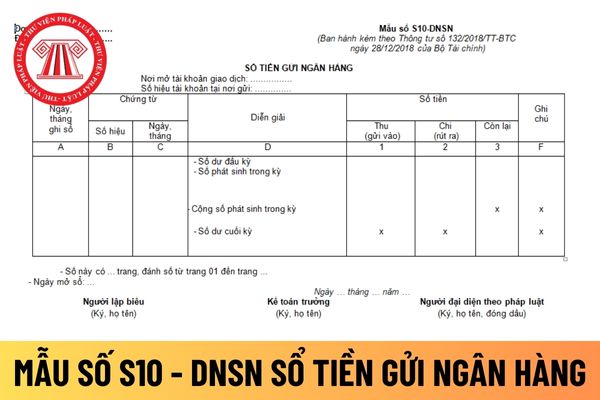

ngân hàng là sổ kế toán, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi

pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Cố ý xoá, thay đổi thông tin quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp

đổi thông tin quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Làm và bán tác phẩm

hoặc làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Cố ý xoá, thay đổi thông tin quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó

, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ.

3. Quyết định kế hoạch tài chính 05 năm.

4. Quyết định dự toán ngân sách nhà nước:

a) Tổng số thu ngân sách nhà nước, bao gồm thu nội địa, thu dầu thô, thu từ hoạt động xuất khẩu và nhập khẩu, thu viện trợ không hoàn lại;

b) Tổng số chi ngân sách

sở áp dụng quản lý rủi ro;

b) Căn cứ kết quả kiểm tra báo cáo quyết toán, cơ quan hải quan xử lý các vấn đề liên quan đến thuế đối với nguyên liệu, vật tư nhập khẩu để sản xuất hàng xuất khẩu.

3. Bộ trưởng Bộ Tài chính hướng dẫn cụ thể thủ tục, thời điểm báo cáo quyết toán, việc kiểm tra báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư

Xi măng Việt Nam là tổng công ty Nhà nước gồm các đơn vị thành viên có quan hệ mật thiết về lợi ích kinh tế, tài chính, công nghệ, cung ứng, tiêu thụ, dịch vị, thông tin, đào tạo, nghiên cứu, tiếp thị, xuất nhập khẩu hoạt động trong ngành xi măng, tấm lợp amiăng - xi măng; do Thủ tướng Chính phủ quyết định thành lập nhằm tăng cường tích tụ, tập

-CP, được sửa đổi bởi khoản 5 Điều 1 Nghị định 95/2021/NĐ-CP, khoản 8 Điều 1 Nghị định 95/2021/NĐ-CP về quyền và nghĩa vụ của thương nhân đầu mối kinh doanh xăng dầu

Quyền và nghĩa vụ của thương nhân đầu mối kinh doanh xăng dầu

1. Được Bộ Công Thương phân giao tổng nguồn xăng dầu tối thiểu hàng năm.

2. Được quyền nhập khẩu hoặc mua trong nước nguyên

tại cơ quan thuế quản lý trực tiếp.

2. Trường hợp nộp hồ sơ khai thuế theo cơ chế một cửa liên thông thì địa điểm nộp hồ sơ khai thuế thực hiện theo quy định của cơ chế đó.

3. Địa điểm nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

4. Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các

; quản lý các loài ngoại lai xâm hại; dịch vụ môi trường rừng.

6. Tàng trữ, mua bán, vận chuyển, chế biến, quảng cáo, trưng bày, xuất khẩu, nhập khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh lâm sản trái quy định của pháp luật Việt Nam và điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

7. Khai thác tài nguyên thiên

phát triển rừng.

5. Vi phạm quy định về phòng cháy và chữa cháy rừng; phòng, trừ sinh vật gây hại rừng; quản lý các loài ngoại lai xâm hại; dịch vụ môi trường rừng.

6. Tàng trữ, mua bán, vận chuyển, chế biến, quảng cáo, trưng bày, xuất khẩu, nhập khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh lâm sản trái quy định của pháp luật Việt Nam và

sản xuất trong nước hoặc nhập khẩu, áp dụng ưu đãi về thuế đối với sản phẩm thuộc danh mục sản phẩm tiết kiệm điện và trang thiết bị, vật tư, dây chuyền công nghệ nhập khẩu để sản xuất sản phẩm tiết kiệm điện;

b) Dự án ứng dụng kết quả nghiên cứu khoa học và phát triển công nghệ, dự án đầu tư sản xuất các sản phẩm tiết kiệm điện hoặc dự án đầu tư

đây gọi là khoản vay tự vay, tự trả)

+ Khoản vay nước ngoài được Chính phủ bảo lãnh

Dưới mọi hình thức vay nước ngoài thông qua hợp đồng vay, hợp đồng nhập khẩu hàng hóa trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ trên thị trường quốc tế của bên đi vay.

Bên đi vay là doanh nghiệp không có vốn đầu tư

, chế biến, quảng cáo, trưng bày, xuất khẩu, nhập khẩu, tạm nhập, tái xuất, tạm xuất, tái nhập, quá cảnh lâm sản trái quy định của pháp luật Việt Nam và điều ước quốc tế mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

- Khai thác tài nguyên thiên nhiên, tài nguyên khoáng sản, môi trường rừng trái quy định của pháp luật; xây dựng, đào, bới

Có được miễn lệ phí trước bạ đối với đất tái định cư được Nhà nước bồi thường khi thu hồi đất không?

14:38 | 02/01/2024

Có được miễn lệ phí trước bạ đối với đất tái định cư được Nhà nước bồi thường khi thu hồi đất không?

14:38 | 02/01/2024