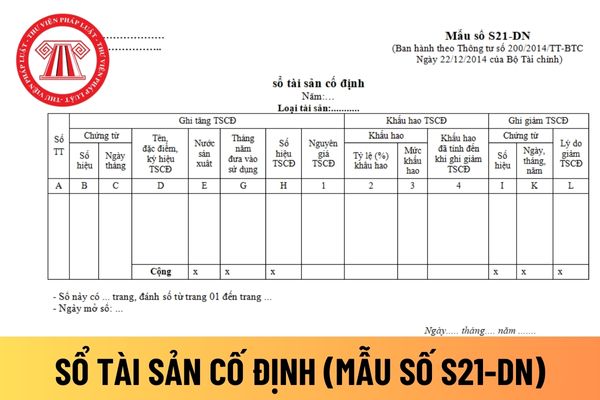

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S21-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ tài sản cố

Khi nào được lập dự phòng giảm giá chứng khoán kinh doanh?

Theo khoản 1 Điều 45 Thông tư 200/2014/TT-BTC thì dự phòng giảm giá chứng khoán kinh doanh là dự phòng phần giá trị bị tổn thất có thể xảy ra do giảm giá các loại chứng khoán doanh nghiệp đang nắm giữ vì mục đích kinh doanh.

Đồng thời, căn cứ khoản 1 Điều 15 Thông tư 200/2014/TT-BTC quy

Báo cáo tài chính được sử dụng để nộp các cơ quan quản lý Nhà nước phải được trình bày bằng đồng tiền nào?

Theo quy định tại khoản 1 Điều 107 Thông tư 200/2014/TT-BTC về đồng tiền sử dụng để lập Báo cáo tài chính khi công bố ra công chúng và nộp các cơ quan chức năng quản lý Nhà nước tại Việt Nam

Theo đó, báo cáo tài chính được sử dụng để công

Các nội dung nào được phản ánh là chi phí trả trước tại Tài khoản 242?

Đối chiếu với quy định tại điểm b khoản 1 Điều 47 Thông tư 200/2014/TT-BTC thì:

Các nội dung được phản ánh là chi phí trả trước tại Tài khoản 242, gồm:

- Chi phí trả trước về thuê cơ sở hạ tầng, thuê hoạt động tài sản cố định (quyền sử dụng đất, nhà xưởng, kho bãi, văn

Tài khoản 821 dùng để phản ánh những loại chi phí thuế thu nhập doanh nghiệp nào của doanh nghiệp?

Căn cứ tại điểm a khoản 1 Điều 95 Thông tư 200/2014/TT-BTC về Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp:

Theo đó, Tài khoản 821 dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh nghiệp bao gồm chi phí thuế thu nhập doanh

Doanh nghiệp sử dụng sổ kế toán nhằm mục đích gì theo quy định pháp luật?

Căn cứ theo quy định tại khoản 1 Điều 122 Thông tư 200/2014/TT-BTC có quy định về sổ kế toán cụ thể như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời

Sổ theo dõi thuế giá trị gia tăng áp dụng cho doanh nghiệp nào? Mẫu Sổ theo dõi?

Căn cứ tại mẫu Sổ theo dõi thuế giá trị gia tăng - Mẫu số S61-DN Phụ lục số 4 được ban hành theo Thông tư 200/2014/TT-BTC thì:

Sổ theo dõi thuế giá trị gia tăng chỉ áp dụng cho các cơ sở sản xuất, kinh doanh thuộc đối tượng tính thuế giá trị gia tăng phải nộp theo

Tài khoản 335 - Chi phí phải trả phản ánh nội dung gì?

Theo quy định tại điểm a khoản 1 Điều 54 Thông tư 200/2014/TT-BTC về Tài khoản 335 – Chi phí phải trả:

Theo đó, Tài khoản 335 - Chi phí phải trả dùng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán hoặc đã cung cấp cho người mua trong kỳ báo cáo nhưng thực tế

Tài khoản 228 là tài khoản gì?

Tài khoản 228 được quy định tại Điều 43 Thông tư 200/2014/TT-BTC tài khoản 228 dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm các loại đầu tư khác (ngoài các khoản đầu tư vào công ty con, vốn góp vào công ty liên doanh, đầu tư vào công ty liên kết), như:

- Các khoản đầu tư vào công cụ vốn của

Tài khoản 344 Nhận ký quỹ ký cược phản ánh nội dung gì?

Theo quy định tại điểm a khoản 1 Điều 60 Thông tư 200/2014/TT-BTC về tài khoản 344 - Nhận ký quỹ ký cược như sau:

Theo đó, tài khoản 344 - Nhận ký quỹ ký cược dùng để phản ánh các khoản tiền mà doanh nghiệp nhận ký quỹ ký cược của các đơn vị, cá nhân bên ngoài để đảm bảo cho các dịch vụ

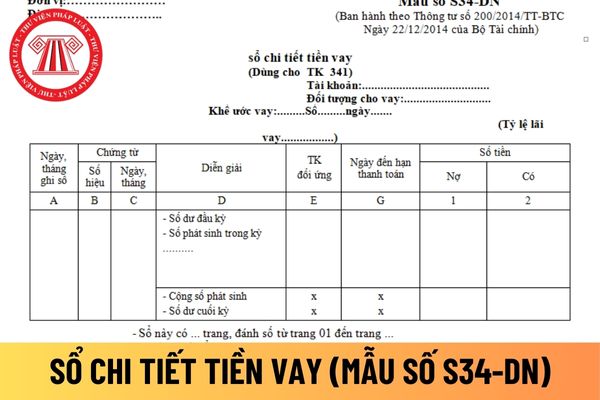

công ty trách nhiệm hữu hạn được quy định tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng đối với công ty trách nhiệm hữu hạn?

Căn cứ và phương pháp ghi

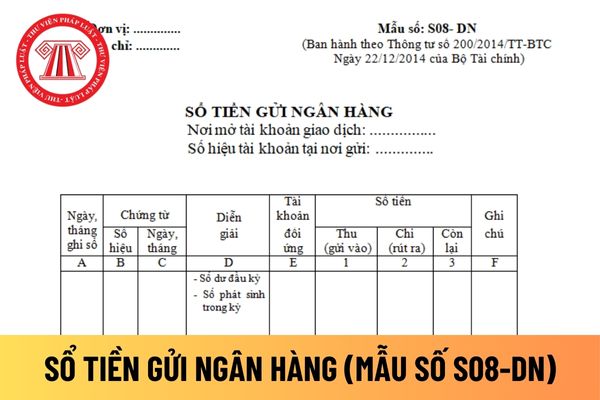

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân hiện nay được quy định tại Mẫu số S08- DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

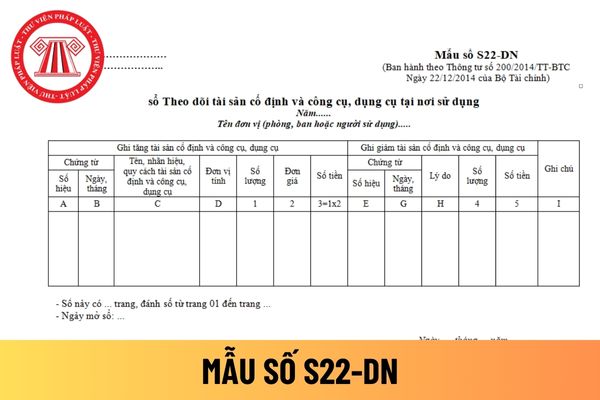

, ban làm căn cứ để đối chiếu khi tiến hành kiểm kê định kỳ.

Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân hiện nay được hướng dẫn tại Mẫu số S22-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng cho doanh nghiệp tư nhân mới

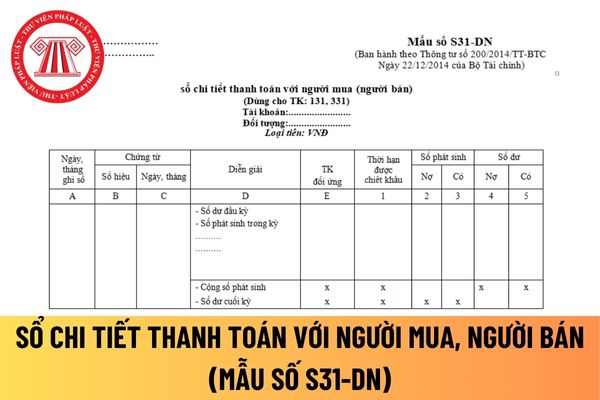

, người bán áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S31-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân mới nhất.

Mẫu sổ chi tiết thanh toán với người mua, người bán

Hướng dẫn cách điền Mẫu sổ chi tiết thanh toán với người

Kinh doanh sản phẩm đồ chơi trẻ em có nội dung ảnh hưởng đến sự phát triển lành mạnh của trẻ em bị phạt thế nào?

Theo khoản 2 Điều 30 Nghị định 130/2021/NĐ-CP quy định về các hành vi vi phạm quy định về cung cấp các sản phẩm, dịch vụ văn hóa, thông tin, truyền thông có nội dung ảnh hưởng đến sự phát triển lành mạnh của trẻ em như sau:

Vi phạm

Xuất khẩu kim loại hiếm Metaroid (thiên thạch) thì có phải chịu thuế GTGT hay không?

Theo Công văn 25542/CTHN-TTHT năm 2022 của Cục thuế Thành phố Hà Nội trả lời như sau:

- Căn cứ Thông tư 130/2016/TT-BTC ngày 12/8/2016 quy định chi tiết thi hành luật sửa đổi, bổ sung một số điều của Luật Thuế Gía trị gia tăng.

+ Tại Điểm c Khoản 1 Điều 1 sửa

phương hướng dẫn thực hiện Thông tư số 40/2017/TT-BTC của Bộ Tài chính.

đ) Chi tiền công họp thẩm định

Mức chi tiền công họp thẩm định đối với Chủ tịch Hội đồng thẩm định: Tối đa 200.000 đồng/người/buổi; đối với Phó Chủ tịch, ủy viên, thư ký Hội đồng thẩm định: Tối đa 150.000 đồng/người/buổi.

2. Chi tiền công đọc thẩm định tài liệu

Mức thu phí thẩm định phương án cải tạo phục hồi môi trường là bao nhiêu?

Căn cứ tại Điều 3 Thông tư 07/2023/TT-BTC quy định mức thu phí thẩm định phương án cải tạo phục hồi môi trường như sau:

Số tt

Tổng vốn đầu tư dự án (tỷ đồng)

Mức phí (triệu đồng)

1

Đến 10

6,0

2

Trên 10 đến 20

9,0

3

Trên 20 đến 50

Quy định mới nhất về việc xác định giá tính thuế GTGT đối với hoạt động chuyển nhượng bất động sản theo Thông tư 13/2023/TT-BTC như thế nào? - Câu hỏi của chị Phụng (Hòa Bình)

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

02:00 | 24/01/2024

Mẫu sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

02:00 | 24/01/2024