Nam sinh sống tại nước ngoài.

B. Hồ sơ chứng minh đối với trường hợp người phụ thuộc là vợ:

Được quy định tại điểm g.2 khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC:

- Bản chụp Chứng minh nhân dân hoặc Căn cước công dân.

- Bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và

Tiền mừng cưới nhận được từ công ty có phải chịu thuế TNCN không?

Theo quy định tại tiết g.10 điểm g khoản 2 Điều 2 Thông tư 111/2013/TT-BTC được bổ sung bởi khoản 5 Điều 11 Thông tư 92/2015/TT-BTC như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

...

g) Không tính vào thu nhập chịu thuế đối với các khoản sau

được xác định như thế nào?

Theo quy định tại khoản 1 Điều 7 Thông tư 219/2013/TT-BTC như sau:

"Điều 7. Giá tính thuế

1. Đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra là giá bán chưa có thuế GTGT. Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt là giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế GTGT.

Đối với hàng hóa

Tài sản cố định do doanh nghiệp tự xây dựng có phải lập hóa đơn khi hoàn thành hay không?

Căn cứ theo khoản 4 Điều 7 Thông tư 219/2013/TT-BTC (Được sửa đổi bởi khoản 2 Điều 3 Thông tư 119/2014/TT-BTC) có quy định như sau:

Giá tính thuế

...

4. Giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ.

Hàng hóa luân chuyển nội bộ như

Con được xem là người phụ thuộc của cha mẹ trong trường hợp nào?

Căn cứ điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về người phụ thuộc như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

...

d) Người phụ thuộc bao gồm:

d.1) Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú

Hàng hóa xuất khẩu tại chỗ áp dụng mức thuế suất nào?

Theo điểm a khoản 1 Điều 9 Thông tư 219/2013/TT-BTC quy định về những hàng hóa được áp dụng mức thuế suất 0% như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế

người lao động bao gồm những khoản nào?

Căn cứ theo quy định tại khoản 4 Điều 1 Nghị định 91/2014/NĐ-CP sửa đổi, bổ sung Nghị định 218/2013/NĐ-CP quy định như sau:

Sửa đổi, bổ sung Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp như sau:

...

- Khoản chi có

Người phụ thuộc là gì? Ai được xem là người phụ thuộc?

Có thể hiểu người phụ thuộc là người chưa đủ tuổi lao động, người không có khả năng lao động hoặc người không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng, chăm sóc.

Theo điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định người phụ thuộc bao gồm:

- Con: con đẻ, con nuôi

Người lao động làm part-time có bị khấu trừ thuế thu nhập cá nhân không?

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân

được thưởng hay không sẽ do doanh nghiệp quyết định căn cứ vào kết quả sản xuất, kinh doanh, mức độ hoàn thành công việc của người lao động và công ty không bắt buộc phải thưởng tiền nghỉ lễ cho người lao động.

Ngoài ra, khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định các khoản thu nhập chịu thuế thu nhập cá nhân:

Các khoản thu nhập chịu thuế

an sinh xã hội.

4. Nghị định số 53/2010/NĐ-CP ngày 19 tháng 5 năm 2010 của Chính phủ quy định về địa bàn ưu đãi đầu tư, ưu đãi thuế thu nhập doanh nghiệp đối với đơn vị hành chính mới thành lập do Chính phủ điều chỉnh địa giới hành chính.

5. Nghị định số 101/2011/NĐ-CP ngày 04 tháng 11 năm 2011 của Chính phủ quy định chi tiết thi hành Nghị quyết

đơn điều chỉnh giảm thế nào?

Lập mẫu 04/SS-HĐĐT khi xử lý hóa đơn có sai sót theo hình thức điều chỉnh giảm như thế nào?

Căn cứ theo Điều 7 Thông tư 78/2021/TT-BTC, hướng dẫn điều chỉnh đối với hóa đơn điện tử đã lập có sai sót, phải cấp lại mã của Cơ quan Thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh/thay thế:

Với

Khoản thưởng cho cộng tác viên có được khấu trừ thuế TNCN, thuế TNDN không?

Căn cứ tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm:

...

2. Thu nhập từ tiền

Cá nhân là người nước ngoài hiện đang cư trú tại Việt Nam có thuộc đối tượng nộp thuế thu nhập cá nhân hay không?

Căn cứ Điều 1 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 2 Thông tư 119/2014/TT-BTC có quy định người nộp thuế thu nhập cá nhân gồm:

“Điều 1. Người nộp thuế

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy

Nguồn tài chính cho những lễ hội do cơ quan nhà nước tổ chức được lấy từ đâu?

Căn cứ tại Điều 4 Thông tư 04/2023/TT-BTC quy định nguồn tài chính cho những lễ hội do cơ quan nhà nước tổ chức được lấy từ:

- Tiền công đức, tài trợ cho hoạt động lễ hội; hỗ trợ, đóng góp tự nguyện của tổ chức, cá nhân trong nước và ngoài nước.

- Thu từ hoạt động

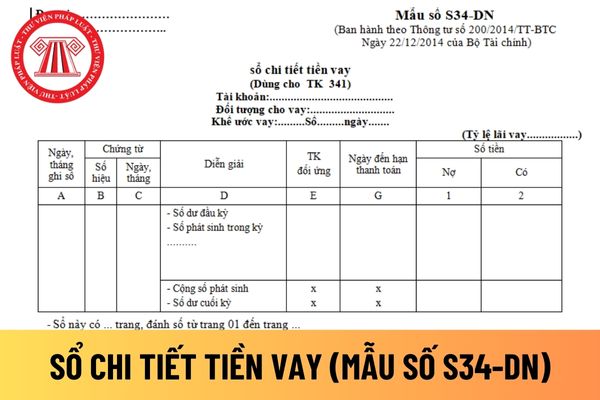

hướng dẫn tại Mẫu số S34-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết tiền vay

Hướng dẫn cách điền mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân?

Căn cứ và phương pháp ghi sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư

Kho CFS là gì? Mẫu báo cáo hàng hóa nhập xuất tồn kho CFS của doanh nghiệp kinh doanh dịch vụ kho CFS là mẫu nào? 04 Dịch vụ được thực hiện trong Kho CFS? Thời hạn gửi báo cáo hàng hóa nhập xuất tồn kho CFS của doanh nghiệp kinh doanh dịch vụ kho CFS là khi nào theo quy định?

Thông tư 145/2013/TT-BTC:

- Vốn do ngân sách bố trí tăng dự trữ quốc gia trong kế hoạch nhà nước giao hàng năm và khoản ngân sách bổ sung cho mua bù hàng dự trữ quốc gia (nếu có);

- Vốn bán hàng dự trữ quốc gia theo quy định tại khoản 1 Điều 8 Thông tư này;

- Vốn khác theo quy định của pháp luật.

Việc cấp vốn mua hàng dự trữ quốc gia được quy định

ngoài, thực hiện dịch vụ chuyển phát bưu chính?

Căn cứ Thông tư 219/2013/TT-BTC của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định 209/2013/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT:

Tại Điều 5 quy định về các trường hợp không phải kê khai, tính nộp thuế GTGT:

- Các trường hợp khác: Cơ sở

Áp dụng thuế suất thuế giá trị gia tăng 0% đối với công ty cung ứng dịch vụ cho doanh nghiệp có trụ sở nước ngoài trong trường hợp nào?

Căn cứ theo quy định tại điểm b khoản 2 Điều 9 Thông tư 219/2013/TT-BTC quy định như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở

Kê khai giảm trừ gia cảnh cho người phụ thuộc khi người lao động thay đổi nơi làm việc như thế nào? Mức giảm trừ gia cảnh đối với người phụ thuộc là bao nhiêu?

18:05 | 07/03/2024

Kê khai giảm trừ gia cảnh cho người phụ thuộc khi người lao động thay đổi nơi làm việc như thế nào? Mức giảm trừ gia cảnh đối với người phụ thuộc là bao nhiêu?

18:05 | 07/03/2024

.png)