Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S02 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng

thu nhập cá nhân.

Thu nhập từ chuyển nhượng chứng khoán có phải nộp thuế thu nhập cá nhân

Chuyển nhượng cổ phần chứng khoán có phải nộp thuế thu nhập cá nhân hay không?

Tại điểm b Khoản 4 Điều 2 Thông tư 111/2013/TT-BTC và Điều 4 Thông tư 25/2018/TT-BTC quy định các khoản thu nhập chịu thuế như sau:

"Điều 2. Các khoản thu nhập chịu thuế

Theo

tư 111/2013/TT-BTC (sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC) quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

...

4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

a) Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (bao gồm cả công ty

văn bản thông báo cho đại lý thuế về việc quyết định đình chỉ hết hiệu lực.

Khi sử dụng dịch vụ làm thủ tục về thuế của đại lý thuế thì người nộp thuế có cần thông báo đến cơ quan thuế liên quan không?

Căn cứ theo Điều 25 Thông tư 10/2021/TT-BTC quy định như sau:

Thông báo sử dụng dịch vụ đại lý thuế

Người nộp thuế phải thông báo theo Mẫu 2

của Kho bạc Nhà nước truyền sang cơ quan thuế.

c) Tỷ giá quy đổi số nộp thừa bằng ngoại tệ được xử lý bù trừ thu ngân sách nhà nước hoặc được ngân sách nhà nước hoàn trả ra đồng Việt Nam là tỷ giá quy định tại điểm a.5 khoản 1 Điều 25 và khoản 4 Điều 46 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của

Doanh nghiệp kinh doanh bảo hiểm nhân thọ phải định giá tài sản của quỹ liên kết đơn vị theo định kỳ tối thiểu một tuần bao nhiêu lần?

Căn cứ khoản 1 Điều 19 Thông tư 135/2012/TT-BTC quy định định giá quỹ liên kết đơn vị như sau:

Định giá quỹ liên kết đơn vị

1. Doanh nghiệp bảo hiểm phải định giá tài sản của quỹ liên kết đơn vị theo định kỳ

phải mua bảo hiểm nghề nghiệp, bảo hiểm trách nhiệm dân sự, bảo hiểm trách nhiệm bồi thường thiệt hại về môi trường theo quy định tại Điều 90 Luật Năng lượng nguyên tử 2008 và Điều 13 Nghị định 07/2010/NĐ-CP.

Đối tượng bảo hiểm của bảo hiểm bắt buộc trách nhiệm bồi thường thiệt hại về môi trường là gì?

Theo quy định tại Điều 25 Thông tư 13/2012/TT-BTC

MỨC THU PHÍ THẨM ĐỊNH DỰ ÁN ĐẦU TƯ XÂY DỰNG (PHÍ THẨM ĐỊNH BÁO CÁO NGHIÊN CỨU KHẢ THI ĐẦU TƯ XÂY DỰNG HOẶC PHÍ THẨM ĐỊNH BÁO CÁO KINH TẾ - KỸ THUẬT)

(Ban hành kèm theo Thông tư số 28/2023/TT-BTC ngày 12 tháng 5 năm 2023 của Bộ trưởng Bộ Tài chính)

Tổng mức đầu tư dự án

(tỷ đồng)

Tỷ lệ

(%)

≤15

0,019

25

0,017

50

0

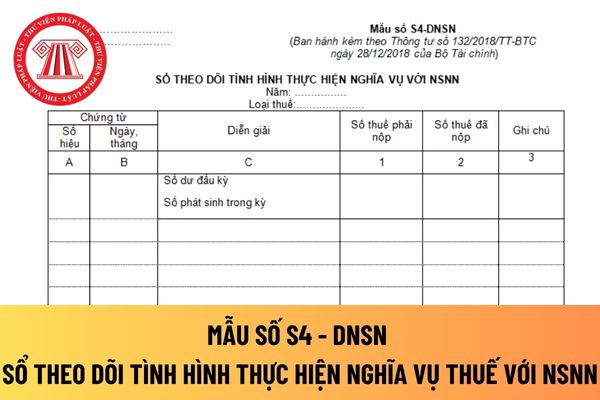

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ được hướng dẫn Mẫu số S4 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh

Chế phẩm có chứa 95% khối lượng dầu khoáng nguồn gốc dầu mỏ có chịu thuế bảo vệ môi trường không?

Căn cứ Điều 1 Thông tư 152/2011/TT-BTC có quy định như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế quy định tại Điều 3 của Luật thuế Bảo vệ môi trường và Điều 2 Nghị định số 67/2011/NĐ-CP ngày 08/08/2011 của Chính phủ được hướng dẫn cụ thể như

Mức thu phí khai thác và sử dụng dữ liệu môi trường năm 2023 là bao nhiêu? Tải Biểu mức thu phí ở đâu?

Căn cứ Thông tư 22/2020/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí khai thác và sử dụng dữ liệu về môi trường do Bộ trưởng Bộ Tài chính ban hành.

Mức thu phí khai thác và sử dụng dữ liệu môi trường mới nhất hiện nay

Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

mức: 0%, 5% và 10%.

Giá tính thuế giá trị gia tăng được xác định tại Điều 7 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 2 Điều 3 Thông tư 119/2014/TT-BTC).

Dự án đấu thầu cung cấp dịch vụ đã ghi hóa đơn thuế GTGT 8% cho dịch vụ hoàn thành vào năm 2023 thì kê khai thuế như thế nào?

Căn cứ tại khoản 1 Điều 1 Nghị định 15/2022/NĐ-CP và Điều 3

/5/2010, Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ mà hóa đơn này có sai sót thì thực hiện xử lý sai sót theo hướng dẫn tại khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính nêu trên.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

thuế cấp mã cho hóa đơn điện tử mới để gửi cho người mua (đối với trường hợp sử dụng hóa đơn điện tử có mã của cơ quan thuế).

Đồng thời, căn cứ Điều 7 Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế ngày 13 tháng 6 năm 2019, Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định như sau:

Xử lý hóa

Doanh nghiệp kết chuyển lỗ vào thu nhập tính thuế TNDN năm 2023 như thế nào?

Căn cứ tại Điều 9 Thông tư 78/2014/TT-BTC (được sửa đổi bổ sung bởi Điều 7 Thông tư 96/2015/TT-BTC) doanh nghiệp sẽ kết chuyển lỗ như sau:

Xác định lỗ và chuyển lỗ

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ

dụng hợp pháp của tổ chức, cá nhân do Văn phòng đăng ký đất đai xác định và cung cấp cho cơ quan thuế.

(3) Phí thẩm định hồ sơ cấp Giấy chứng nhận

Điểm i khoản 1 Điều 5 Thông tư 85/2019/TT-BTC được sửa đổi bởi điểm b khoản 3 Điều 1 Thông tư 106/2021/TT-BTC quy định:

Căn cứ xác định mức thu phí và lệ phí

Căn cứ điều kiện kinh tế - xã hội tại địa

động vật, sản phẩm động vật:

+ Đơn khai báo kiểm dịch theo Mẫu 3 Phụ lục V ban hành kèm theo Thông tư 25/2016/TT-BNNPTNT .

+ Giấy chứng nhận kiểm dịch của nước xuất khẩu (miễn trong trường hợp nhập khẩu lô hàng sản phẩm động vật làm mẫu có trọng lượng dưới 50 kg).

- Thành phần hồ sơ kiểm dịch đồng thời kiểm tra chất lượng thức ăn chăn nuôi, thủy

cấp, gia hạn Giấy chứng nhận đủ điều kiện kinh doanh trò chơi điện tử có thưởng dành cho người nước ngoài là 150.000.000 đồng và phí thẩm định cấp lại, điều chỉnh giấy phép là 5.000.000 đồng.

Hiện nay, theo quy định tại Điều 16 Thông tư 11/2014/TT-BTC (được sửa đổi bởi khoản 10 Điều 1 Thông tư 57/2017/TT-BTC) quy định như sau:

- Phí cấp, gia hạn

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

19:00 | 19/11/2023

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

19:00 | 19/11/2023