kết;

c) Khoản nợ phát sinh sau khi mở thủ tục phá sản nhằm mục đích phục hồi hoạt động kinh doanh của doanh nghiệp, hợp tác xã;

d) Nghĩa vụ tài chính đối với Nhà nước; khoản nợ không có bảo đảm phải trả cho chủ nợ trong danh sách chủ nợ; khoản nợ có bảo đảm chưa được thanh toán do giá trị tài sản bảo đảm không đủ thanh toán nợ.

2. Trường hợp giá

tác chung cho các chức danh quy định tại điểm b khoản 1 Điều 8 Nghị định này khi đi công tác:

a) Đối với Tập đoàn kinh tế: Tối đa 02 xe/01 Tập đoàn;

b) Doanh nghiệp nhà nước không thuộc quy định tại điểm a khoản này: Tối đa 01 xe/01 đơn vị.

2. Doanh nghiệp nhà nước quản lý xe ô tô để bố trí cho các chức danh có tiêu chuẩn sử dụng xe ô tô theo quy

dụng lao động. Quy chế đánh giá mức độ hoàn thành công việc do người sử dụng lao động ban hành nhưng phải tham khảo ý kiến tổ chức đại diện người lao động tại cơ sở đối với nơi có tổ chức đại diện người lao động tại cơ sở;

b) Người lao động bị ốm đau, tai nạn đã điều trị 12 tháng liên tục đối với người làm việc theo hợp đồng lao động không xác định

quy hoạch chung.

Ngoài ra, theo quy định tại khoản 1 Điều 3 Luật Quy hoạch đô thị 2009 thì:

Đô thị là khu vực tập trung dân cư sinh sống có mật độ cao và chủ yếu hoạt động trong lĩnh vực kinh tế phi nông nghiệp, là trung tâm chính trị, hành chính, kinh tế, văn hoá hoặc chuyên ngành, có vai trò thúc đẩy sự phát triển kinh tế - xã hội của quốc gia

tướng Chính phủ, coi đây là nhiệm vụ chính trị trọng tâm; bảo đảm đầu tư có trọng tâm, trọng điểm, không dàn trải.

- Lập kế hoạch giải ngân chi tiết từng dự án và tuân thủ nghiêm kế hoạch theo từng tháng, quý. Tăng cường công tác kiểm tra, giám sát hiện trường, đôn đốc các nhà thầu, tư vấn đẩy nhanh tiến độ.

Phân công cụ thể lãnh đạo chịu trách nhiệm

số liệu thống kê, đánh giá thiệt hại do thiên tai gây ra thông qua các Biểu mẫu thống kê cho từng loại thiên tai được quy định tại Điều 6 thông tư này trên cơ sở tổng hợp, bổ sung, điều chỉnh (nếu có) của báo cáo nhanh hàng ngày.

3. Ước tính giá trị thiệt hại

Ủy ban nhân dân cấp tỉnh có trách nhiệm ban hành đơn giá phục vụ công tác thống kê, tổng

tiếp nhận lại, bố trí việc làm và bảo đảm tiền lương, tiền công tương xứng với vị trí việc làm và tiền lương, tiền công trước khi nhập ngũ;

Trường hợp tổ chức kinh tế đã chấm dứt hoạt động, giải thể hoặc phá sản thì việc giải quyết chế độ, chính sách đối với hạ sĩ quan, binh sĩ xuất ngũ được thực hiện như đối với người lao động của tổ chức kinh tế đó

đều cảm thấy được tôn trọng và được bảo vệ. Điều này có thể được thực hiện thông qua việc thiết lập các chính sách và quy định rõ ràng về hành vi không chấp nhận được và áp dụng các biện pháp kỷ luật mạnh mẽ đối với những người vi phạm.

Tăng cường tư vấn và hỗ trợ tinh thần: Học sinh cần có người để trò chuyện và tìm kiếm sự hỗ trợ khi họ gặp phải

:

- Các cấp uỷ, tổ chức đảng, cơ quan, đơn vị liên quan có trách nhiệm tạo điều kiện để cán bộ được điều động, biệt phái sớm ổn định công tác và sinh hoạt.

- Cán bộ được điều động, biệt phái đến những vùng khó khăn như miền núi, vùng sâu, vùng xa, biên giới, hải đảo được ưu tiên giải quyết trước thời hạn một số chế độ, chính sách.

- Ban cán sự đảng

mạng, tài sản, quyền và lợi ích hợp pháp của cá nhân;

+ Thường xuyên giữ gìn và trau dồi đạo đức cách mạng, học tập, rèn luyện nâng cao trình độ, kiến thức, năng lực về chính trị, quân sự, văn hoá, chuyên môn và thể lực để hoàn thành nhiệm vụ;

+ Tuyệt đối phục tùng tổ chức, phục tùng chỉ huy; nghiêm chỉnh chấp hành điều lệnh, điều lệ, chế độ, quy

dụng đối với doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được

nào?

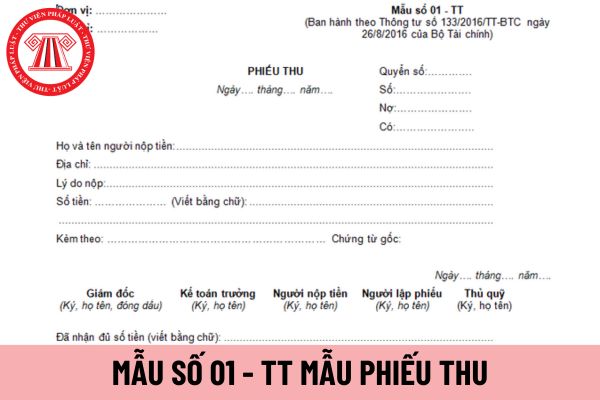

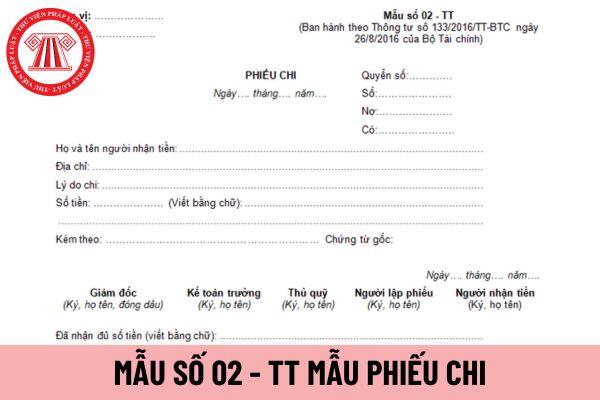

Khi viết sai mẫu phiếu thu áp dụng đối với doanh nghiệp vừa và nhỏ thì xử lý theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài

sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng

/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong

phải như thế nào?

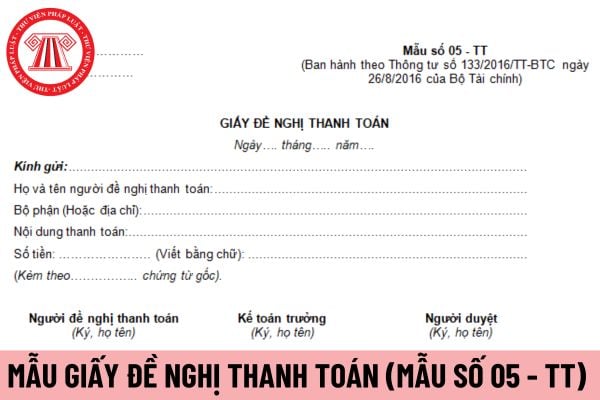

Phiếu chi áp dụng đối với doanh nghiệp vừa và nhỏ được lập nhiều liên thì nội dung mỗi liên được quy định tại khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập

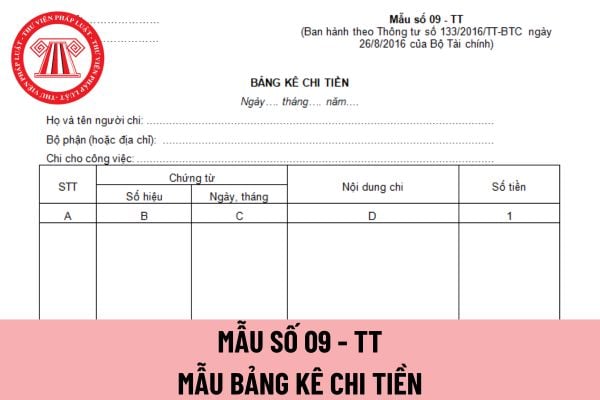

kê chi tiền áp dụng cho doanh nghiệp vừa và nhỏ sai thì xử lý theo khoản 4 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế

.

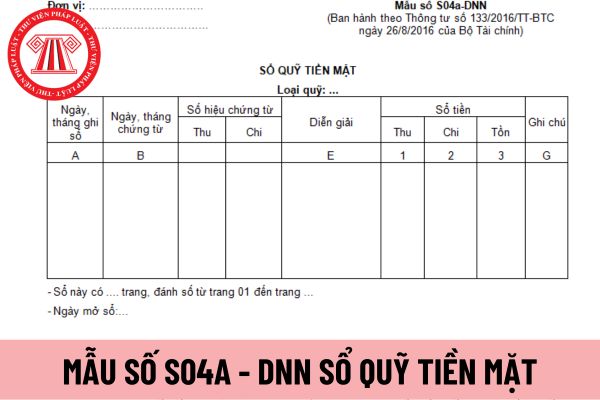

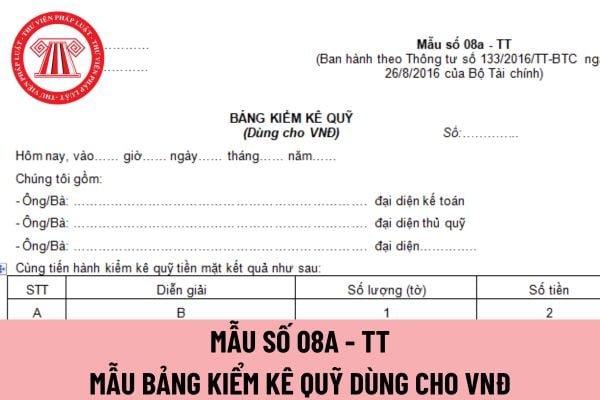

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không?

Bảng kiểm kê quỹ dùng cho VNĐ đối với doanh nghiệp vừa và nhỏ có được ký bằng mực đỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh

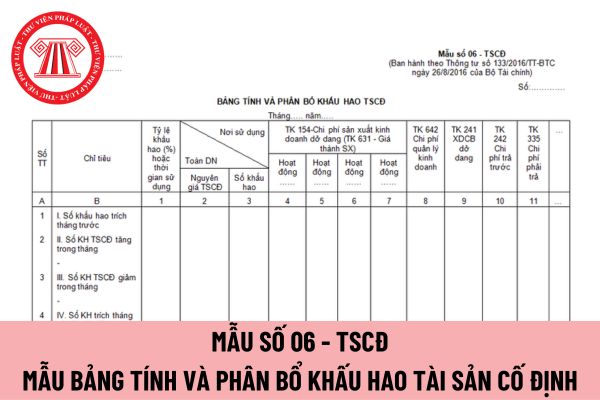

với doanh nghiệp vừa và nhỏ phải được ghi bằng bút gì?

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ phải được ghi bằng bút theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp

vấn đề phát sinh liên quan đến hoạt động gìn giữ hòa bình Liên hợp quốc của lực lượng Việt Nam.

5. Theo dõi, giúp đỡ lực lượng Việt Nam tại phái bộ trong thực hiện nhiệm vụ chuyên môn được giao.

6. Thực hiện các nhiệm vụ, quyền hạn khác theo yêu cầu của cơ quan có thẩm quyền.

Theo đó, chỉ huy trưởng lực lượng Việt Nam tại phái bộ trong thực hiện

.

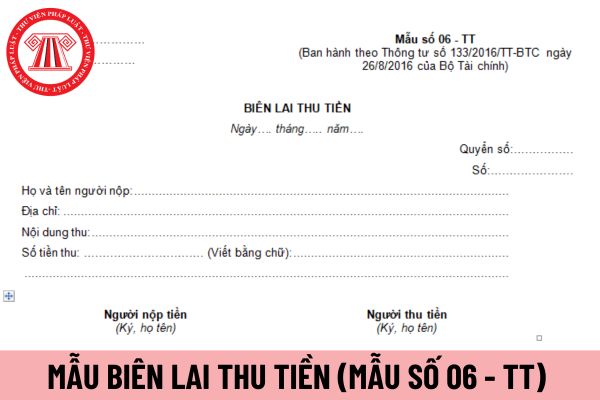

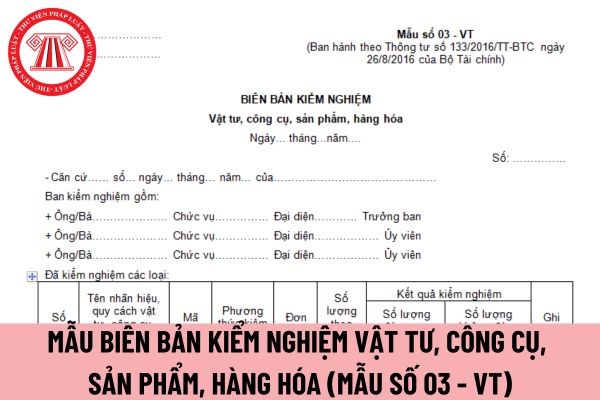

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không?

Biên bản kiểm nghiệm vật tư áp dụng đối với doanh nghiệp nhỏ và vừa có được ký bằng mực tím không, thì căn cứ theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến

Doanh nghiệp phá sản thì lương người lao động trả thế nào? Doanh nghiệp phá sản thì tài sản của doanh nghiệp được chia theo thứ tự nào?

15:36 | 01/09/2022

Doanh nghiệp phá sản thì lương người lao động trả thế nào? Doanh nghiệp phá sản thì tài sản của doanh nghiệp được chia theo thứ tự nào?

15:36 | 01/09/2022