Tôi có thắc mắc liên quan đến vấn đề về thuế thu nhập doanh nghiệp. Cho tôi hỏi khi tính thuế thu nhập doanh nghiệp thì tiền bồi thường do bên đối tác vi phạm hợp đồng có phải tính vào thu nhập chịu thuế không? Câu hỏi của anh Tuấn Linh ở Hà Nội.

Tôi có một số thắc mắc sau: Tôi vừa đi làm công ty vừa làm chủ hộ kinh doanh thì có phải vừa nộp thuế TNCN từ tiền lương vừa nộp thuế TNCN từ kinh doanh của hộ kinh doanh không? Mong được giải đáp. Xin cảm ơn. Câu hỏi của chị Q đến từ Nha Trang.

khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b

Sổ chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương

thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp

chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp

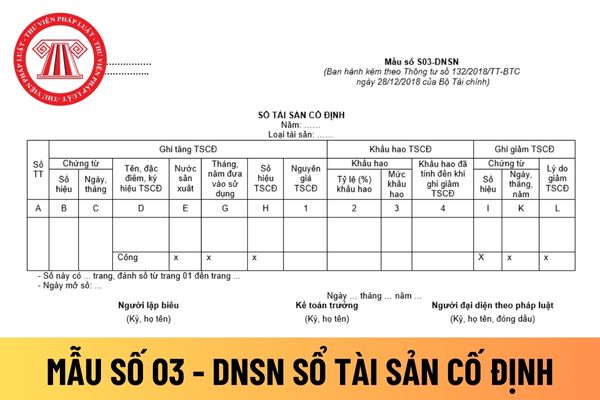

cố định

Mẫu số S03-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Tổng cục Thuế ban hành Công văn 4062/TCT-CS ngày 13/9/2024 hướng dẫn giải pháp hỗ trợ tổ chức, cá nhân, doanh nghiệp bị tổn thất do Bão số 3 và mưa lũ sau bão.

Doanh nghiệp là Trung tâm đào tạo ngoại ngữ tin học có thuộc đối tượng được hưởng ưu đãi thuế thu nhập doanh nghiệp không? Trung tâm đào tạo ngoại ngữ tin học có chịu thuế VAT không? Thủ tục cần thiết thực hiện miễn, giảm thuế là gì?

Mẫu bảng kê nộp thuế 01/bknt mới nhất theo Thông tư 86 nộp tại quầy giao dịch ngân hàng hoặc kho bạc cơ quan nhà nước? Hướng dẫn kê khai bảng kê nộp thuế 01/bknt? 08 Hành vi bị nghiêm cấm trong hoạt động quản lý thuế?

trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí

Cá nhân cho thuê nhà trực tiếp khai thuế với cơ quan quản lý thuế cần chuẩn bị những giấy tờ gì khi nộp hồ sơ? Mẫu tờ khai thuế đối với cá nhân cho thuê nhà trực tiếp khai thuế với cơ quan quản lý thuế là mẫu nào? Phương pháp tính thuế đối với cá nhân cho thuê nhà là gì?

là thời điểm hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung.

Xem thêm: Danh sách 1520 công ty mua hóa đơn của công ty 'ma' được thành lập để bán hóa đơn theo Công văn 1328/ĐCSKT?

Phải lập và ký hóa đơn điện tử trong vòng 24h theo đề xuất mới của Bộ Tài chính có đúng không?

Bổ sung quy định nội dung hóa đơn GTGT kiêm tờ khai hoàn thuế đối

đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có

GTGT còn được khấu trừ, các khoản thuế phải thu, giao dịch mua bán lại trái phiếu Chính phủ và tài sản ngắn hạn khác tại thời điểm báo cáo. Mã số 150 = Mã số 151 + Mã số 152 + Mã số 153 + Mã số 154 + Mã số 155.

+ Chi phí trả trước ngắn hạn (Mã số 151)

Chỉ tiêu này phản ánh số tiền trả trước để được cung cấp hàng hóa, dịch vụ trong khoảng thời gian

Xác định thuế khoán đối với hộ khoán dựa theo căn cứ nào? Hộ khoán có phải thực hiện chế độ kế toán không? Thời hạn khai thuế và nộp thuế đối với hộ khoán mới bắt đầu kinh doanh là bao nhiêu ngày theo quy định?

Khi tính thuế thu nhập doanh nghiệp thì tiền bồi thường do bên đối tác vi phạm hợp đồng trả có phải tính vào thu nhập chịu thuế không?

03:31 | 29/12/2022

Khi tính thuế thu nhập doanh nghiệp thì tiền bồi thường do bên đối tác vi phạm hợp đồng trả có phải tính vào thu nhập chịu thuế không?

03:31 | 29/12/2022