.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp

Kế toán doanh nghiệp có phải nộp thuế GTGT tháng 4/2023 trong tháng 5 hay không không?

Căn cứ vào khoản 1 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

1. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước do

Công ty tôi chuyên nhập khẩu và phân phối phân bón hữu cơ. Bà An hỏi, hiện mặt hàng phân bón hữu cơ có chịu thuế giá trị gia tăng (GTGT) không? Trước đây tôi thấy mặt hàng này chịu thuế GTGT là 5%, trong khi theo Thông tư 219/2013/TT-BTC thì phân bón là mặt hàng không chịu thuế - Câu hỏi của bà An từ Long An

Thời điểm lập hóa đơn đối với giao dịch chứng khoán phái sinh được xác định như thế nào?

Theo quy định tại khoản 2 và khoản 4 Điều 9 Nghị định 123/2020/NĐ-CP về thời điểm lập hóa đơn đối với trường hợp cung cấp dịch vụ chứng khoán như sau:

Thời điểm lập hóa đơn

...

2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc

như: điều khiển và duy trì hoạt động của hệ thống trang thiết bị thuộc phần sở hữu chung hoặc sử dụng chung nhà chung cư, bảo vệ, vệ sinh, thu gom rác thải, chăm sóc vườn hoa, cây cảnh, diệt côn trùng và các dịch vụ khác đảm bảo cho nhà chung cư hoạt động bình thường.

2. Giá dịch vụ nhà chung cư, bao gồm:

2.1. Chi phí dịch vụ nhà chung cư (gồm chi

tăng (GTGT) và thuế thu nhập doanh nghiệp (TNDN) đối với các cơ quan báo chí được thành lập và hoạt động theo Luật báo chí, xuất bản là đơn vị sự nghiệp công lập (sau đây gọi là Báo) có hoạt động quảng cáo có thu nhập, bao gồm các Báo tự đảm bảo chi phí hoạt động thường xuyên theo quy định tại Nghị định số 43/2006/NĐ-CP ngày 25/4/2006 của Chính phủ

Tôi có vướng mắc cần công ty giải đáp như sau: Công ty tôi (A) là một công ty tại Việt Nam ký hợp đồng với một công ty nước ngoài (B), không có hiện diện thương mại tại Việt Nam để được phép sử dụng thương hiệu của đơn vị đó tại Việt Nam. Vậy, chúng tôi có phải khấu trừ và nộp thay thuế nhà thầu cho bên nước ngoài hay không? Thuế nhà thầu tính như

nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định. Đối với cơ sở kinh doanh chi tiền, căn cứ mục đích chi để lập chứng từ chi tiền.

Trường hợp bồi thường bằng hàng hóa, dịch vụ, cơ sở bồi thường phải lập hóa đơn và kê khai, tính

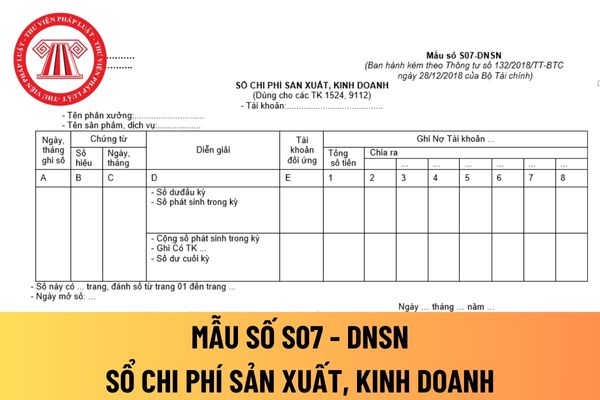

TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S02-DNSN

2

Sổ tài sản

Trường hợp doanh nghiệp chấm dứt hoạt động thì việc kiểm tra thuế được thực hiện tại đâu? Mẫu đơn đề nghị hoàn thuế giá trị gia tăng đầu vào khi doanh nghiệp chấm dứt hoạt động? Hồ sơ hoàn thuế? Câu hỏi của anh N (Huế).

trong năm dương lịch.

Trường hợp người nộp thuế thực hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

Ngoài ra, theo khoản 1 Điều 44 Luật Quản lý thuế 2019 thi chậm nhất là ngày thứ 20 của tháng tiếp theo

tăng theo phương pháp khấu trừ thuế là doanh thu chưa bao gồm thuế giá trị gia tăng.

Ví dụ 4: Doanh nghiệp A là đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế. Hóa đơn giá trị gia tăng gồm các chỉ tiêu như sau:

Giá bán: 100.000 đồng.

Thuế GTGT (10%): 10.000 đồng.

Giá thanh toán: 110.000 đồng.

Doanh thu để tính thu nhập chịu

Mẫu Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu mới nhất? Hướng dẫn ghi Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu đối với hàng hóa xuất nhập khẩu chi tiết?

thực hiện trên tờ khai hải quan giấy theo quy định tại khoản 2 Điều 25 Nghị định số 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 12 Điều 1 Nghị định số 59/2018/NĐ-CP, người khai hải quan khai và nộp 02 bản chính tờ khai hải quan theo mẫu HQ/2015/NK Phụ lục IV ban hành kèm Thông tư này;

- Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong

, trừ khi số chênh lệch đó được tính vào nguyên giá TSCĐ vô hình (vốn hóa) theo quy định của chuẩn mực kế toán “Chi phí đi vay”;

- TSCĐ vô hình mua dưới hình thức trao đổi với một TSCĐ vô hình không tương tự được xác định theo giá trị hợp lý của tài sản nhận về hoặc bằng giá trị hợp lý của tài sản đem đi trao đổi sau khi điều chỉnh các khoản tiền hoặc

gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa

Cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì giá tính thuế giá trị gia tăng được xác định thế nào? Cơ sở kinh doanh có phải thể hiện khoản chiết khấu thương mại dành cho khách hàng trên hóa đơn không?

khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh

lập;

- Phối hợp với các bộ, cơ quan hoàn thiện chính sách đẩy mạnh tự chủ đơn vị sự nghiệp công lập và xã hội hóa dịch vụ công ở các lĩnh vực có đủ điều kiện.

Yêu cầu thực hiện nghiêm quy định bỏ Sổ hộ khẩu giấy?

Nhiệm vụ này được đề ra tại Nghị quyết 50/NQ-CP về Hội nghị Chính phủ với địa phương và Phiên họp Chính phủ thường kỳ tháng 3 năm 2023

sai căn cứ tính thuế hoặc số tiền thuế được khấu trừ hoặc xác định sai trường hợp được miễn, giảm, hoàn thuế dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn nhưng các nghiệp vụ kinh tế đã được phản ánh đầy đủ trên hệ thống sổ kế toán, hóa đơn, chứng từ hợp pháp;

(2) Khai sai làm giảm số tiền thuế phải nộp hoặc tăng

Người lao động nghỉ bệnh hưởng BHXH thì doanh nghiệp có chi trả ngày lương hay không? NLĐ đóng BHXH trích từ lương có được tính vào chi phí thu nhập chịu thuế của doanh nghiệp hay không?

01:32 | 02/07/2024

Người lao động nghỉ bệnh hưởng BHXH thì doanh nghiệp có chi trả ngày lương hay không? NLĐ đóng BHXH trích từ lương có được tính vào chi phí thu nhập chịu thuế của doanh nghiệp hay không?

01:32 | 02/07/2024