tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm

hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán

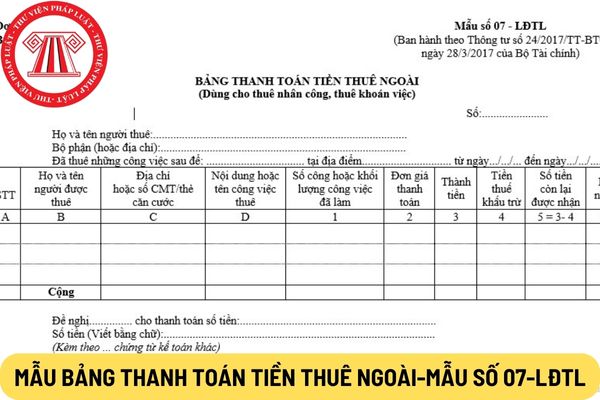

thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

(9) Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4).

(10) Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào

Cô của ông Mạnh hiện không có gia đình, chỉ sống với anh chị em. Sau khi hưởng chế độ một thời gian, cô ông lại lên TP. Hồ Chí Minh sống với người anh và cũng không đăng ký hộ khẩu. Cô ông không được hưởng thêm chế độ trợ cấp nào vì đang nhận chế độ trợ cấp xã hội tại tỉnh khác.

Vừa qua, cô ông Mạnh nhận được thông báo của UBND xã về việc sẽ

Tôi có thắc mắc liên quan đến vấn đề sử dụng ngư cụ cấm. Cho tôi hỏi người sử dụng ngư cụ cấm để khai thác thủy sản thì bị xử phạt vi phạm hành chính bao nhiêu tiền? Câu hỏi của chị Ngọc Hằng ở Đồng Nai.

Yếu tố hình thành giá bao gồm những gì?

Theo khoản 7 Điều 4 Luật Giá 2023 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

6. Giá thành toàn bộ của hàng hóa, dịch vụ bao gồm:

a) Giá thành sản xuất hàng hóa, dịch vụ; giá mua hàng hóa, dịch vụ của tổ chức, cá nhân hoạt động thương mại; giá nhập

thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

- Chính phủ quy định địa điểm nộp hồ sơ khai thuế đối với các trường hợp sau đây:

+ Người nộp thuế có nhiều hoạt động sản xuất, kinh doanh;

+ Người nộp thuế thực hiện hoạt động sản xuất, kinh doanh ở nhiều địa bàn; người nộp thuế có phát sinh nghĩa vụ thuế đối với

mua bán hàng hóa bao gồm các hoạt động sau đây:

a) Thực hiện quyền xuất khẩu;

b) Thực hiện quyền nhập khẩu;

c) Thực hiện quyền phân phối;

d) Cung cấp dịch vụ giám định thương mại;

đ) Cung cấp dịch vụ logistics;

e) Cho thuê hàng hóa, không bao gồm cho thuê tài chính;

g) Cung cấp dịch vụ xúc tiến thương mại, không bao gồm dịch vụ quảng cáo;

h

sử dụng cho mục đích sinh hoạt được quy định tại khoản 1 và khoản 2 Điều 2 Nghị định 209/2013/NĐ-CP như sau:

- Người nộp thuế GTGT là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT (sau đây gọi là cơ sở kinh doanh) và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế GTGT.

- Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam

theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

...

Như vậy, theo quy định trên, đối với thuế thu nhập doanh nghiệp

bản vi phạm hành chính và một số thủ tục xử phạt vi phạm hành chính về thuế, hóa đơn.

Nghị định này không áp dụng đối với vi phạm hành chính về phí, lệ phí; vi phạm hành chính về thuế đối với hàng hóa xuất khẩu, nhập khẩu do cơ quan hải quan quản lý thu và vi phạm quy định về thủ tục đăng ký thuế, vi phạm quy định về thông báo tạm ngừng hoạt động

vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực hiện theo quy định của Luật Hải quan.

7. Trường hợp người nộp thuế khai thuế thông qua giao dịch điện tử trong ngày cuối cùng của thời hạn nộp hồ sơ khai

phân bổ điện năng trong hệ thống điện quốc gia;

- Xuất nhập khẩu điện năng;

- Đầu tư và quản lý vốn đầu tư các dự án điện;

- Quản lý, vận hành, sửa chữa, bảo dưỡng, đại tu, cải tạo, nâng cấp thiết bị điện, cơ khí, điều khiển, tự động hóa thuộc dây chuyền sản xuất, truyền tải và phân phối điện, công trình điện; thí nghiệm điện;

- Tư vấn quản lý dự

thể xếp chồng 3 hoặc 4 thùng lên nhau; không vận chuyển chung với hóa chất và các chất gây ảnh hưởng đến chất lượng phao áo;

- Trong quá trình vận chuyển hàng hóa phải có đầy đủ giấy tờ hợp lệ theo quy định, đảm bảo an toàn hàng hóa.

Có thể thấy về cách thức vận chuyển phao áo cứu sinh cần đáp ứng yêu cầu sau đây:

- Khi xếp các thùng hàng phao áo

chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;”;

Như vậy, căn cứ theo quy định nêu trên thì thời

thực phẩm, chất hỗ trợ chế biến thực phẩm, dụng cụ chứa đựng thực phẩm, vật liệu bao gói tiếp xúc trực tiếp với thực phẩm (sau đây gọi chung là sản phẩm) trừ các sản phẩm quy định tại khoản 2 Điều này và Điều 6 Nghị định này.

2. Sản phẩm, nguyên liệu sản xuất, nhập khẩu chỉ dùng để sản xuất, gia công hàng xuất khẩu hoặc phục vụ cho việc sản xuất nội

từ 5 kilôgam đến dưới 10 kilôgam hoặc từ 5 lít đến dưới 10 lít;

b) Buôn bán thuốc lá điếu nhập lậu có số lượng từ 50 bao đến dưới 100 bao;

c) Buôn bán pháo nổ từ 0,5 kilôgam đến dưới 1 kilôgam;

d) Buôn bán hàng hóa khác mà Nhà nước cấm kinh doanh, cấm lưu hành, cấm sử dụng trị giá từ 3.000.000 đồng đến dưới 5.000.000 đồng hoặc thu lợi bất chính

; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

Như vậy, căn cứ theo quy định nêu trên thì thời hạn xử phạt vi

định về nhãn hàng hóa, về tem thuế hàng hóa nhập khẩu và tem thuế hàng hoa tiêu thụ đặc biệt.

2.3. Hàng hóa có chứa chất phóng xạ hoặc thiết bị phát bức xạ i-on hóa quá mức độ cho phép theo quy định.

2.4. Các loại vật liệu nổ; các loại chất lỏng, chất khí dễ gây cháy nổ (như xăng dầu, gas, khí nén...).

2.5. Các loại thuốc thú y, thuốc bảo vệ thực

quy chuẩn kỹ thuật hoặc Thông báo kết quả kiểm tra nhà nước về chất lượng hàng hóa nhập khẩu) cho tổ chức, cá nhân kinh doanh sản phẩm, hàng hóa, dịch vụ, quá trình, môi trường; hoặc sử dụng biện pháp thích hợp để bảo đảm tổ chức, cá nhân kinh doanh sản phẩm, hàng hóa, dịch vụ truy xuất được nguồn gốc và thông tin về việc sản phẩm, hàng hóa, dịch vụ

Không ban hành một số quy định nội bộ theo quy định thì tổ chức tín dụng bị xử phạt như thế nào?

10:43 | 25/07/2023

Không ban hành một số quy định nội bộ theo quy định thì tổ chức tín dụng bị xử phạt như thế nào?

10:43 | 25/07/2023