trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

3. Trường hợp giao hàng

cần thiết khác trong quá trình tổ chức đấu giá trên Trang thông tin đấu giá trực tuyến.

d) Hiển thị liên tục trong suốt thời gian đấu giá mức giá cao nhất đã trả đối với phương thức trả giá lên và mức giá bằng giá khởi điểm hoặc giá đã giảm thấp nhất đối với phương thức đặt giá xuống để những người tham gia đấu giá có thể xem được; người đủ điều

dấu giáp lai của đơn vị kế toán.

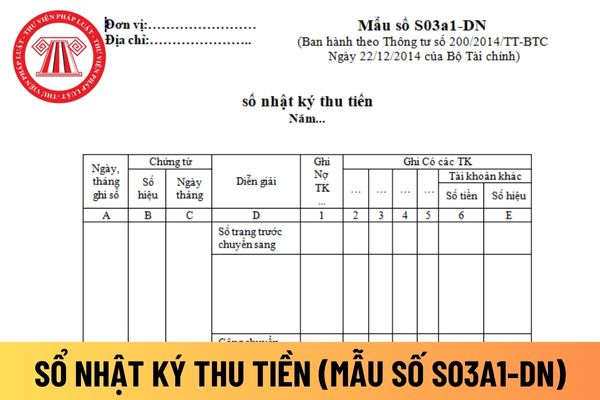

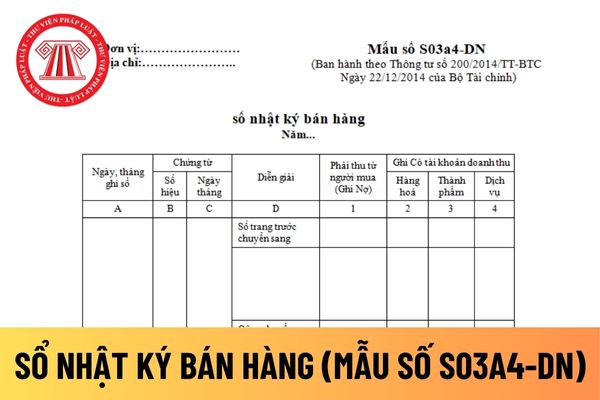

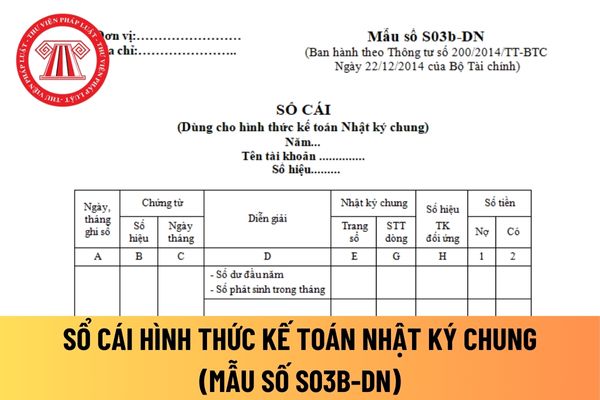

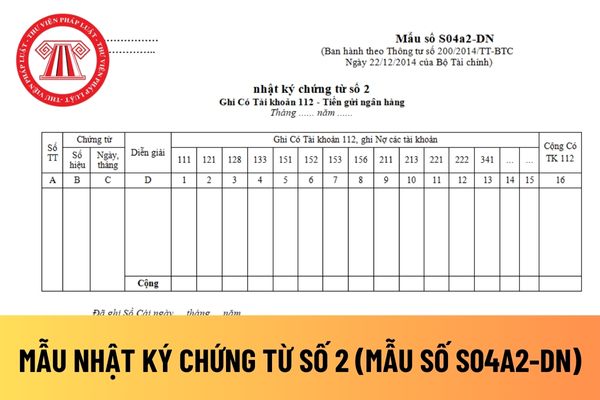

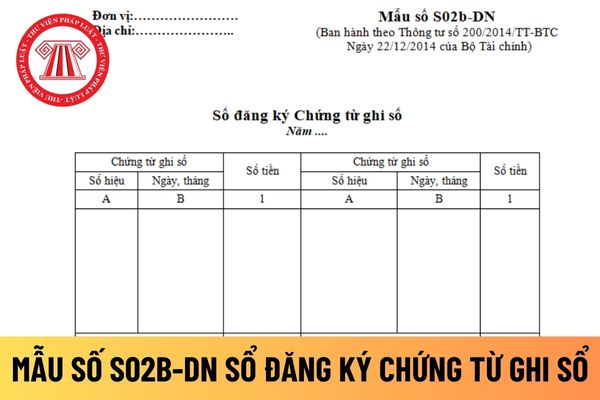

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được

, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế

toán.

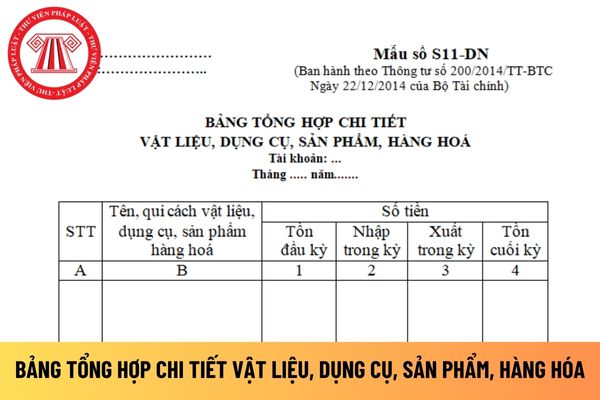

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài

toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán

lai dắt; nếu không có thỏa thuận thì xác định theo tập quán địa phương.

(3) Quyền chỉ huy lai dắt hỗ trợ trong vùng nước cảng biển thuộc thuyền trưởng tàu được lai.

Trong trường hợp tàu được lai dắt không có thuyền trưởng hoặc đại phó thì quyền chỉ huy do người được Giám đốc Cảng vụ hàng hải chỉ định.

Thanh tra Bộ Tài nguyên và Môi trường có bao nhiêu phòng Thanh tra? Có phòng Tiếp dân và Xử lý đơn thư không?

Cơ cấu tổ chức của Thanh tra Bộ Tài nguyên và Môi trường được căn cứ theo Điều 4 Quyết định 2989/QĐ-BTNMT năm 2022 như sau;

Cơ cấu tổ chức

1. Văn phòng.

2. Phòng Tiếp dân và Xử lý đơn thư.

3. Phòng Giám sát và Xử lý sau thanh tra.

4

đầu tư của dự án mà không nộp bổ sung số tiền ký quỹ hoặc bổ sung bảo lãnh ký quỹ của tổ chức tín dụng khi có yêu cầu bổ sung bằng văn bản từ cơ quan quản lý đầu tư;

d) Kê khai, lập hồ sơ không hợp pháp, không trung thực, không chính xác để được giảm chi phí bảo đảm thực hiện dự án.

…

4. Biện pháp khắc phục hậu quả:

a) Buộc nộp bổ sung mức bảo

giam, các biện pháp khác hạn chế quyền con người, quyền công dân theo quy định của luật; yêu cầu Cơ quan điều tra truy nã bị can.

- Yêu cầu cơ quan, tổ chức, cá nhân cung cấp tài liệu liên quan đến vụ án trong trường hợp cần thiết.

- Trực tiếp tiến hành một số hoạt động điều tra nhằm kiểm tra, bổ sung tài liệu, chứng cứ để quyết định việc truy tố

thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

2. Ghi sổ: Việc ghi sổ kế

thực hiện dự án bao gồm: thời hạn hợp đồng, thời gian xây dựng công trình đối với dự án có cấu phần xây dựng;

- Thuyết minh yêu cầu về phương án kỹ thuật, công nghệ, tiêu chuẩn chất lượng của công trình, hệ thống cơ sở hạ tầng hoặc sản phẩm, dịch vụ công; hồ sơ thiết kế theo quy định của pháp luật về xây dựng, pháp luật khác có liên quan; liên hệ

Bản tự kiểm điểm bản thân trong học kì 1 mới nhất năm học 2023-2024 như thế nào?

Dưới đây là một số mẫu bản tự kiểm điểm bản thân trong học kì 1 mới nhất năm học 2023-2024 dành cho học sinh:

(1) Bản tự kiểm điểm bản thân trong học kì 1 mẫu số 01

(1) Kính gửi ban giám hiệu nhà trường, thầy/cô giáo chủ nhiệm, thầy/cô giáo bộ môn. tùy thuộc

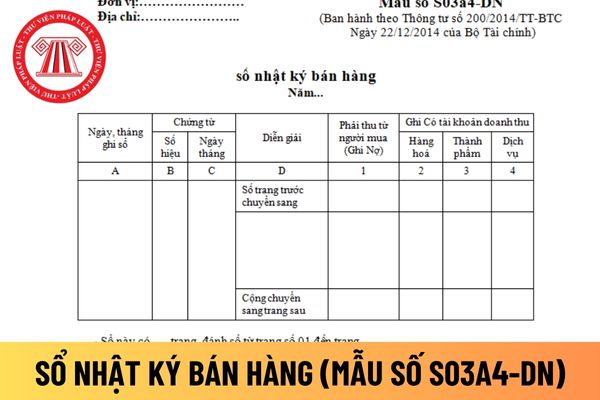

chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp

. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền

viên.

- Bảo đảm độc lập, tự chủ, hòa bình, hữu nghị, hợp tác và phát triển; phù hợp với lợi ích quốc gia, dân tộc, điều kiện và khả năng của Việt Nam; tôn trọng chủ quyền và toàn vẹn lãnh thổ của các quốc gia.

- Chỉ tham gia hoạt động hỗ trợ khắc phục hậu quả chiến tranh, duy trì hòa bình sau xung đột, vì mục đích nhân đạo trên cơ sở đề nghị của

dựng đất nước.

+ Tài sản hợp pháp của cá nhân, tổ chức đầu tư, sản xuất, kinh doanh được pháp luật bảo hộ và không bị quốc hữu hóa.

Mục tiêu phát triển đội ngũ doanh nhân Việt Nam đến năm 2030 tầm nhìn đến năm 2045 là gì? (Hình từ Internet)

Ngày Doanh nhân Việt Nam là ngày nào? Việc tổ chức ngày Doanh nhân Việt Nam phải đảm bảo những yêu cầu

chứng cứ; số bản, số trang của chứng cứ và thời gian nhận; chữ ký hoặc điểm chỉ của người giao nộp và chữ ký của người nhận và dấu của Cơ quan điều tra vụ việc cạnh tranh, Ủy ban Cạnh tranh Quốc gia. Biên bản phải lập thành hai bản, một bản lưu vào hồ sơ vụ việc cạnh tranh và một bản giao cho bên giao nộp chứng cứ giữ.

3. Các tài liệu, chứng cứ bằng

của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo

quản lý theo chức năng, nhiệm vụ quyền hạn của Lãnh đạo Ủy ban, Thủ trưởng các Vụ, đơn vị thuộc Ủy ban, Giám đốc các Ban quản lý chương trình, dự án trong việc quản lý và thực hiện các hoạt động đối ngoại của Ủy ban.

- Bảo đảm quản lý, sử dụng tiết kiệm, hiệu quả, đúng mục đích, đúng quy định, công khai, minh bạch các nguồn kinh phí của các chương

Hóa đơn bán hàng được áp dụng cho các tổ chức, cá nhân trong khu phi thuế quan trong trường hợp nào?

10:05 | 26/02/2024

Hóa đơn bán hàng được áp dụng cho các tổ chức, cá nhân trong khu phi thuế quan trong trường hợp nào?

10:05 | 26/02/2024