không có chứng thực và xuất trình kèm theo bản chính để đối chiếu.

- Hồ sơ, tài liệu chứng minh doanh nghiệp đã hoàn thành việc giải ngân vốn đầu tư theo quy định tại điểm b khoản 1 Điều 24 Nghị định này.

- Sơ đồ vị trí bố trí Điểm kinh doanh casino.

- Dự thảo Quy chế quản lý nội bộ, tổ chức Bộ phận kiểm soát nội bộ, quy định nội bộ về phòng, chống

.

- Tài khoản loại 3 - Thanh toán và phải trả: Là các tài khoản phản ánh số thuế mà cơ quan thuế phải hoàn, đã hoàn, còn phải hoàn cho người nộp thuế hoặc tổ chức được cơ quan thuế ủy nhiệm thu; tình hình thanh toán với ngân sách nhà nước về các khoản thu và hoàn của cơ quan thuế.

- Tài khoản loại 7 - Thu: Là các tài khoản phản ánh số thu thuế của cơ

.

* Về xây dựng, hoàn thiện pháp luật, cải cách thủ tục hành chính, cải thiện môi trường đầu tư kinh doanh; công tác thanh tra, giải quyết khiếu nại, tố cáo; phòng, chống tham nhũng, tiêu cực, lãng phí

- Tổ chức lấy ý kiến Nhân dân đối với dự thảo Luật Đất đai (sửa đổi) một cách toàn diện, sâu rộng, thực chất, hiệu quả.

- Đẩy mạnh cải cách thủ tục

áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay

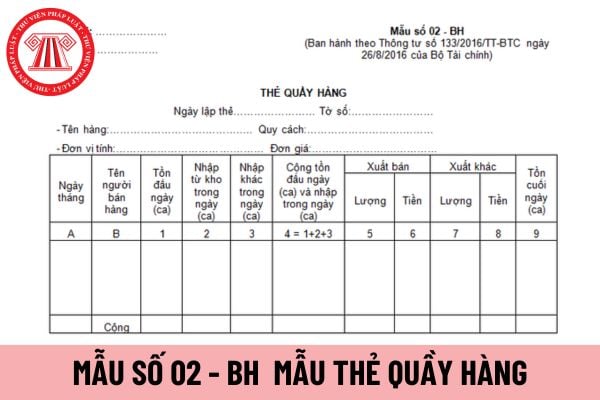

Hướng dẫn cách ghi mẫu thẻ quầy hàng áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Thẻ quầy hàng áp dụng cho doanh nghiệp vừa và nhỏ được lập với mục đích theo dõi số lượng và giá trị hàng hóa trong quá trình nhận và bán tại quầy hàng, giúp cho người bán hàng thường xuyên nắm được tình

đó, hiện nay có 4 hình thức thi hành pháp luật là: Tuân thủ pháp luật, Thi hành pháp luật, Sử dụng pháp luật, Áp dụng pháp luật.

Việc phân chia thành 4 hình thức thực hiện pháp luật nêu trên chỉ mang tính chất tương đối, có ý nghĩa chính về mặt lý luận bởi trong thực tiễn, các hình thức thực hiện pháp luật nêu trên không tồn tại riêng lẻ, mà thường

Quy chế bảo vệ di sản thế giới được xây dựng dựa trên những nguyên tắc nào?

Theo Điều 12 Nghị định 109/2017/NĐ-CP quy định về nguyên tắc xây dựng quy chế bảo vệ di sản thế giới như sau:

Nguyên tắc xây dựng quy chế bảo vệ di sản thế giới

1. Được xây dựng trên cơ sở xác định những yếu tố, nguy cơ thường xuyên có khả năng ảnh hưởng xấu tới di sản

luật Việt Nam tại các cơ sở đào tạo tôn giáo.

- Chủ trì hoặc phối hợp với các cơ quan liên quan tổ chức thanh tra, kiểm tra việc thực hiện hai môn học này tại các cơ sở đào tạo tôn giáo.

Thông tư 03/2024/TT-BNV có hiệu lực kể từ ngày 30 tháng 7 năm 2024.

nhà sản xuất, ít nhất 46 trong số 50 kết quả kiểm tra riêng lẻ (tức là 10 đối tượng x 5 bài tập) cho tổng lượng lọt vào trong không được lớn hơn.

25 % cho FFP1

11 % cho FFP2

5 % cho FFP3

và ngoài ra, giá trị số học trung bình của ít nhất 8 trong số 10 người đeo riêng cho giá trị độ lọt vào trong toàn phần không được lớn hơn.

22 % cho FFP1

8

tài chính, hạch toán kế toán của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các quy định pháp luật có liên quan.

4. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài bán nợ phải thực hiện theo dõi, lưu trữ thông tin đối với các khoản bán nợ quy định tại điểm a(iii) khoản 1 và điểm b khoản 1 Điều này để phục vụ công tác thanh tra, kiểm tra

của tổ chức; thực hiện quy định về những điều đảng viên không được làm và các nội quy, quy chế của địa phương, cơ quan, đơn vị; các nguyên tắc, chế độ sinh hoạt đảng, đóng đảng phí theo quy định; gương mẫu thực hiện nghĩa vụ công dân và thường xuyên giữ mối liên hệ với chi ủy, đảng ủy cơ sở nơi cư trú; trách nhiệm nêu gương của đảng viên.

- Tác

tư tưởng chính trị, đạo đức, lối sống, tác phong, lề lối, phương pháp làm việc, ý thức tổ chức kỷ luật; địa phương, cơ quan, đơn vị, bộ phận, lĩnh vực mình trực tiếp phụ trách hoàn thành tất cả các chỉ tiêu, nhiệm vụ, trong đó có ít nhất 80% số lượng công việc được giao hoàn thành đúng tiến độ, bảo đảm chất lượng; 100% cơ quan, đơn vị thuộc thẩm

viên, cán bộ quản lý theo chuẩn nghề nghiệp và chuẩn hiệu trưởng.

(4) Đẩy mạnh chuyển đổi số, đổi mới công tác quản lý, quản trị trường học;

Thực hiện quản trị trường học dân chủ, kỷ cương, nề nếp, chất lượng và hiệu quả giáo dục trong các cơ sở giáo dục tiểu học.

(5) Tiếp tục thực hiện công tác thanh tra, kiểm tra, giám sát theo thẩm quyền;

Khai

, hiệp hội thương mại hoặc các tổ chức khác phát triển chương trình chứng nhận;

+ nhóm các tổ chức chứng nhận, có thể ở các quốc gia khác nhau, có thể cùng thiết lập một chương trình chứng nhận.

CHÚ THÍCH 1: Nhóm các tổ chức chứng nhận có thể thiết lập cơ cấu quản lý đề chương trình có thể vận hành một cách hiệu lực.

CHÚ THÍCH 2: Việc công bố tiêu

nghiệp

+ Đối với tài sản cố định hữu hình, doanh nghiệp phân loại như sau:

Loại 1: Nhà cửa, vật kiến trúc: là tài sản cố định của doanh nghiệp được hình thành sau quá trình thi công xây dựng như trụ sở làm việc, nhà kho, hàng rào, tháp nước, sân bãi, các công trình trang trí cho nhà cửa, đường xá, cầu cống, đường sắt, đường băng sân bay, cầu tầu, cầu

tàu vượt qua ranh giới cho phép trên biển;

- Sai số tọa độ vị trí tàu cá nhận từ hệ thống định vị toàn cầu GPS hiển thị trên thiết bị giám sát hành trình tàu cá không quá 500 mét, độ tin cậy 99%;

- Mỗi thiết bị phải có một mã nhận dạng độc lập;

- Phải đảm bảo hoạt động bình thường trong môi trường hoạt động trên biển theo tiêu chuẩn quốc gia, quy

, khai thác.

5.1.1.2 Xây dựng và công bố

Chính sách được tổ chức/bộ phận được ủy quyền thông qua trước khi công bố áp dụng.

5.1.1.3 Rà soát, sửa đổi

Định kỳ 03 năm hoặc khi có thay đổi chính sách an toàn thông tin kiểm tra lại tính phù hợp và thực hiện rà soát, cập nhật, bổ sung.

5.1.2 Tổ chức bảo đảm an toàn thông tin

5.1.2.1 Đơn vị chuyên trách

sắc, kích cỡ, kiểu dáng mà không làm ảnh hưởng đến trị giá của hàng hóa thì vẫn được coi là hàng hóa nhập khẩu giống hệt.

Hàng hóa nhập khẩu không được coi là giống hệt nếu như trong quá trình sản xuất ra hàng hóa đó có sử dụng các thiết kế kỹ thuật, thiết kế thi công, kế hoạch triển khai, thiết kế mỹ thuật, bản vẽ thiết kế, các sơ đồ, phác đồ hay

, bao gồm:

a) Đặc điểm vật chất gồm bề mặt sản phẩm, vật liệu cấu thành, phương pháp chế tạo, chức năng, mục đích sử dụng, tính chất cơ, lý, hóa, có cùng mã số hàng hóa theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam;

b) Chất lượng sản phẩm;

c) Nhãn hiệu sản phẩm;

d) Được sản xuất ở cùng một nước, bởi cùng một nhà sản xuất hoặc nhà sản xuất

:

Nội dung và trình tự Hội nghị chủ nợ

1. Hội nghị chủ nợ được tiến hành như sau:

a) Thẩm phán được phân công phụ trách khai mạc Hội nghị chủ nợ;

b) Hội nghị chủ nợ biểu quyết thông qua việc cử Thư ký Hội nghị chủ nợ theo đề xuất của Quản tài viên, doanh nghiệp quản lý, thanh lý tài sản để ghi biên bản Hội nghị chủ nợ;

c) Quản tài viên, doanh

Mẫu đơn xin cấp Giấy chứng nhận đủ điều kiện kinh doanh casino hiện nay được quy định như thế nào?

14:52 | 15/02/2023

Mẫu đơn xin cấp Giấy chứng nhận đủ điều kiện kinh doanh casino hiện nay được quy định như thế nào?

14:52 | 15/02/2023