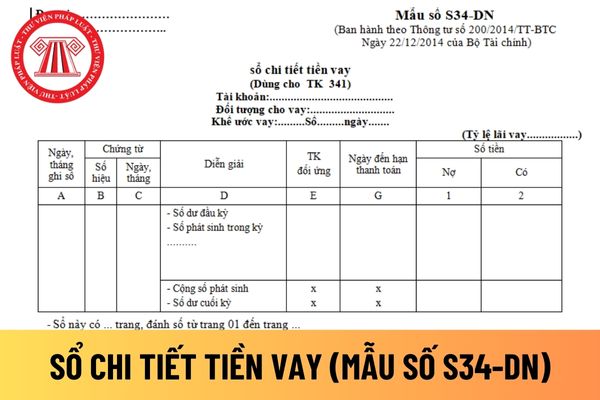

: Ghi số tiền trả nợ vay vào bên Nợ.

- Cột 2: Ghi số tiền vay vào bên Có.

Doanh nghiệp tư nhân có được tự thiết kế mẫu sổ chi tiết tiền vay để áp dụng phù hợp với đặc điểm kinh doanh của mình không?

Doanh nghiệp tư nhân có được tự thiết kế mẫu sổ chi tiết tiền vay để áp dụng phù hợp với đặc điểm kinh doanh của mình không, thì theo Điều 122 Thông tư

Cho tôi hỏi cơ sở ngoài công lập hoạt động trong lĩnh vực y tế có được vay vốn của cá nhân để đầu tư phát triển cơ sở vật chất không? Trách nhiệm sử dụng và hoàn trả vốn vay của cơ sở ngoài công lập như thế nào? - Câu hỏi của chị Thủy (Bình Dương)

Tôi có một câu hỏi như sau: Kết cấu hạ tầng cảng cạn là gì? Ai có trách nhiệm lập phương án cho thuê khai thác kết cấu hạ tầng cảng cạn? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi anh N.T.H ở Lâm Đồng.

Anh có câu hỏi là hộ kinh doanh vay để phát triển nông thôn mà không có tài sản bảo đảm thì được vay tối đa bao nhiêu? Anh mong mình nhận được câu trả lời sớm. Anh cảm ơn. Câu hỏi của anh Đ.N đến từ Bình Dương.

Tôi có câu hỏi là hạn mức đầu tư dự trữ ngoại hối nhà nước là gì? Hạn mức đầu tư dự trữ ngoại hối nhà nước được xây dựng dựa trên cơ sở nào? Dự trữ ngoại hối nhà nước được hạch toán như thế nào? Mong nhận được câu trả lời sớm. Câu hỏi của anh L.P đến từ Bình Dương.

Tôi có câu hỏi là bảo toàn dự trữ ngoại hối nhà nước gì? Ngân hàng Nhà nước thực hiện việc đánh giá lại dự trữ ngoại hối nhà nước để làm gì? Mong nhận được câu trả lời sớm. Câu hỏi của anh Đ.L đến từ Đồng Nai.

Tôi có câu hỏi là tiêu chuẩn đầu tư dự trữ ngoại hối nhà nước bao gồm những gì? Để xây dựng tiêu chuẩn đầu tư dự trữ ngoại hối nhà nước cần căn cứ vào cơ sở nào? Tôi mong mình nhận được câu trả lời sớm. Câu hỏi của anh T.P đến từ Bình Dương.

Trình tự, thủ tục và hồ sơ quyết định chủ trương đầu tư chương trình mục tiêu quốc gia, dự án quan trọng quốc gia được pháp luật quy định như thế nào? Thủ tục và nội dung thẩm tra chủ trương đầu tư chương trình mục tiêu quốc gia, dự án quan trọng quốc gia được thực hiện như thế nào?

khách hàng không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết; khách hàng phải nhận nợ và hoàn trả cho tổ chức tín dụng theo thỏa thuận.

Đồng thời, tại khoản 1 Điều 3 Thông tư 07/2015/TT-NHNN cũng có quy định về khái niệm bảo lãnh ngân hàng như sau:

Bảo lãnh ngân hàng là hình thức cấp tín dụng, theo đó bên bảo lãnh cam kết với bên nhận

chuyển khoản có tổng giá trị từ 400.000.000 đồng hoặc bằng ngoại tệ có giá trị tương đương trở lên trong một ngày trừ giao dịch tất toán hoặc rút lãi tiết kiệm, trả nợ thẻ tín dụng, trả nợ khoản cấp tín dụng cho tổ chức tài chính, khoản thanh toán định kỳ đã đăng ký với tổ chức tài chính, giao dịch rút lãi từ hoạt động đầu tư chứng khoán, đầu tư trái

lệ vay vốn của ngân hàng, các tổ chức tín dụng theo quy định của pháp luật và theo nguyên tắc hạn chế tối đa việc VIETTEL bảo lãnh cho công ty con vay vốn tránh làm tăng nghĩa vụ trả nợ của VIETTEL khi công ty con không có khả năng thanh toán nợ.

Trường hợp các công ty con có vốn góp của VIETTEL có nhu cầu bảo lãnh thì VIETTEL được bảo lãnh theo

về vay, trả nợ nước ngoài, quản lý ngoại hối và các quy định khác của pháp luật có liên quan.

(7) Các khoản ủy thác bằng ngoại tệ phải tuân thủ quy định của pháp luật về quản lý ngoại hối và các quy định của pháp luật có liên quan.

(8) Bên ủy thác, bên nhận ủy thác phải thực hiện phân loại nợ, trích lập dự phòng và sử dụng dự phòng để xử lý rủi ro

Việt Nam;

b) Thông tin về các bên trong quan hệ bảo lãnh;

c) Nghĩa vụ được bảo lãnh;

d) Số tiền bảo lãnh, đồng tiền bảo lãnh;

đ) Hình thức phát hành cam kết bảo lãnh;

e) Điều kiện thực hiện nghĩa vụ bảo lãnh;

g) Quyền và nghĩa vụ của các bên;

h) Phí bảo lãnh;

i) Thỏa thuận về bắt buộc nhận nợ trả thay, lãi suất áp dụng đối với số tiền trả thay

, vốn tự có, khả năng trả nợ của hộ vay và nguồn vốn cho vay của NHCSXH. Trường hợp, hộ vay thuộc đối tượng của các chương trình tín dụng nêu trên đang sử dụng vốn vay có hiệu quả, thực hiện trả lãi đúng kỳ hạn theo thỏa thuận, nếu có nhu cầu vay thêm vốn để thực hiện phương án sản xuất, kinh doanh khả thi thì có thể vay bổ sung nhưng mức dư nợ không

góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng trở lên tính theo giá trị ghi trên sổ kế toán.

- Hoạt động kinh doanh của năm liền trước năm đăng ký chào bán phải có lãi, đồng thời không có lỗ lũy kế tính đến năm đăng ký chào bán; không có các khoản nợ phải trả quá hạn trên 01 năm.

- Có phương án phát hành, phương án sử dụng và trả nợ vốn thu được

Cơ sở dữ liệu thông tin khắc phục hậu quả bom mìn vật nổ sau chiến tranh là cơ sở như thế nào? Thực hiện chế độ báo cáo thông tin, dữ liệu khắc phục hậu quả bom mìn vật nổ sau chiến tranh ra sao? Và các hành vi nào bị nghiêm cấm trong việc sử dụng thông tin khắc phục hậu quả bom mìn vật nổ? - Câu hỏi của anh Bình đến từ TP.HCM

hoặc nơi làm việc.

- Mức hưởng bảo hiểm y tế theo quy định tại Điều 14 Nghị định này.

- Thời điểm thẻ bảo hiểm y tế có giá trị sử dụng.

- Nơi đăng ký khám bệnh, chữa bệnh bảo hiểm y tế ban đầu.

- Thời gian tham gia bảo hiểm y tế 05 năm liên tục trở lên đối với đối tượng phải cùng chi trả chi phí khám bệnh, chữa bệnh. Thời gian tham gia bảo hiểm y

Tôi có được thỏa thuận nợ phí bảo hiểm hoặc thay đổi thời hạn thanh toán phí bảo hiểm mà không cần tài sản đảm bảo hoặc bảo lãnh thanh toán được hay không? Vì trong đợt giãn cách xã hội vừa qua tôi không có di chuyển được nhiều và nguồn thu nhập của tôi bị sụt giảm khá nhiều do ảnh hưởng của việc giãn cách.

Có phải việc thí điểm xử lý nợ xấu của các tổ chức tín dụng sẽ được kéo dài thêm theo Nghị quyết mới nhất của Thủ tướng Chính phủ? Tôi muốn được cung cấp thêm thông tin về việc này vì tôi đang công tác trong ngành tín dụng. Cám ơn!

Đối với các khoản tín dụng đầu tư của các tổ chức tín dụng nói chung và Ngân hàng Phát triển Việt Nam nói riêng, việc trích lập dự phòng rủi ro là điều cần thiết. Vậy đối với khoản dự phòng rủi ro tín dụng đầu tư của Ngân hàng Phát triển Việt Nam, cần trích lập bao nhiêu phần trăm so với tổng dư nợ của hoạt động tín dụng đầu tư? Việc trích lập dự

Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

08:32 | 02/02/2024

Mẫu sổ chi tiết tiền vay áp dụng cho doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

08:32 | 02/02/2024