tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

(5) Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp

bán lẻ); khu trụ sở văn phòng; khu kiểm tra, kiểm soát, kiểm dịch (hàng hóa có nguồn gốc động vật, thực vật được xuất khẩu, nhập khẩu), truy xuất và quản lý chất lượng; khu vực phân loại và sơ chế, gia công, bao bì, đóng gói hàng hóa; kho bãi tập kết giao, nhận hàng hóa; khu dịch vụ hỗ trợ các dịch vụ thiết yếu và khu vực bốc, xếp hàng hóa dành cho

theo, ngoài tên sản phẩm, dấu hiệu nhận biết lô hàng, tên và địa chỉ nhà sản xuất, đóng gói, phản phối hoặc nhập khẩu, phải ghi hướng dẫn bảo quản trên bao bì. Tuy nhiên, dấu hiệu nhận biết lô hàng, tên và địa chỉ nhà sản xuất, đóng gói, phân phối hoặc nhập khẩu có thể được thay bằng nhãn hiệu nhận biết với điều kiện là nhãn hiệu nhận biết đó phải

kiểm tra sau thông quan hàng hóa xuất nhập khẩu theo loại hình kinh doanh;

(4) Phòng Tham mưu, hướng dẫn kiểm tra sau thông quan hàng hóa xuất nhập khẩu theo loại hình khác;

(5) Phòng Thu thập, xác minh và xử lý thông tin;

(6) Chi cục Kiểm tra sau thông quan khu vực miền Bắc;

(7) Chi cục Kiểm tra sau thông quan khu vực miền Trung;

(8) Chi cục

hoặc tạo ra sản phẩm, hàng hóa mang lại hiệu quả kinh tế cao, thay thế hàng nhập khẩu;

b) Có đóng góp quan trọng trong phát triển khoa học và công nghệ của lĩnh vực.

Theo đó, công trình ứng dụng công nghệ được xét tặng Giải thưởng Hồ Chí Minh về khoa học và công nghệ khi có đảm bảo các tiêu chuẩn sau:

(1) Công trình đặc biệt xuất sắc

Kết quả ứng

soát), bao gồm:

+ Tổ chức có hoạt động sản xuất chất được kiểm soát;

+ Tổ chức có hoạt động xuất khẩu, nhập khẩu chất được kiểm soát;

+ Tổ chức sản xuất, nhập khẩu thiết bị, sản phẩm có chứa hoặc sản xuất từ chất được kiểm soát;

+ Tổ chức sở hữu thiết bị có chứa các chất được kiểm soát: máy điều hòa không khí có năng suất lạnh danh định lớn hơn 26

thành lập, sắp xếp lại, chuyển đổi sở hữu, chuyển giao quyền đại diện chủ sở hữu tại doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ

Nghị định 22/2022/NĐ-CP sửa đổi Nghị định 32/2012/NĐ-CP về quản lý xuất khẩu, nhập khẩu văn hóa phẩm không nhằm mục đích kinh doanh

Nghị định 21/2022/NĐ-CP sửa đổi Nghị định 57/2019/NĐ-CP về Biểu thuế xuất khẩu ưu đãi

chỉ được mua pháo hoa tại các tổ chức, doanh nghiệp được phép sản xuất, kinh doanh pháo hoa.

Cụ thể tại Điều 14 Nghị định 137/2020/NĐ-CP quy định như sau:

Điều kiện nghiên cứu, sản xuất, kinh doanh, xuất khẩu, nhập khẩu pháo hoa, thuốc pháo hoa:

....

2.Việc kinh doanh pháo hoa phải bảo đảm các điều kiện sau đây:

a) Chỉ tổ chức, doanh nghiệp

khẩu rồi ấn chọn ĐĂNG NHẬP.

BƯỚC 3:

- Nếu người dùng điền đúng thông tin đăng nhập, hệ thống sẽ hiện thị thông báo trên màn hình “Bạn đã đăng nhập thành công” và tự động chuyến đến trang chủ Trạng Nguyên.

- Nếu người dùng điền sai thông tin đăng nhập, hệ thống sẽ hiển thị thông báo trên màn hình “Bạn đã đăng nhập thất bại” và giữ nguyên màn hình

, giao dịch, sự kiện xúc tiến thương mại ở nước ngoài và tại Việt Nam phục vụ xuất khẩu, nhập khẩu.

2. Tư vấn, hỗ trợ xây dựng hệ thống phân phối và khu vực trưng bày, giới thiệu hàng hóa xuất khẩu ở nước ngoài và tại Việt Nam.

3. Tổ chức đoàn khảo sát thị trường, giao dịch với tổ chức, doanh nghiệp nước ngoài.

4. Tổ chức đoàn doanh nghiệp nước ngoài

kèm theo Thông tư 80/2021/TT-BTC

(3) Bản sao các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có).

(4) Bản sao Giấy chứng nhận khấu trừ thuế (ghi rõ đã nộp thuế theo tờ khai thuế thu nhập nào) do cơ quan trả thu nhập cấp hoặc Bản sao chứng từ ngân hàng đối với số thuế đã nộp ở nước ngoài có xác

quốc tế đường hàng không;

+ Có cảng biển quốc tế;

+ Có từ 500 dự án đầu tư nước ngoài trở lên (hoặc có tổng vốn đầu tư nước ngoài đạt trên 100.000 tỷ Việt Nam đồng) đang hoạt động tại địa phương, có trên 4.000 người nước ngoài hiện đang sinh sống và làm việc tại địa phương, có kim ngạch xuất nhập khẩu hàng năm đạt từ 100.000 tỷ Việt Nam đồng trở lên

giám sát về an toàn tại nơi làm việc.

...

Cơ sở kinh doanh khí bao gồm: thương nhân sản xuất, chế biến khí; thương nhân xuất, nhập khẩu khí; thương nhân kinh doanh mua bán khí; thương nhân kinh doanh dịch vụ cho thuê cảng xuất, nhập khẩu khí, bồn chứa khí, kho chứa LPG chai, phương tiện vận chuyển khí; trạm nạp, trạm cấp khí; cửa hàng bán lẻ LPG

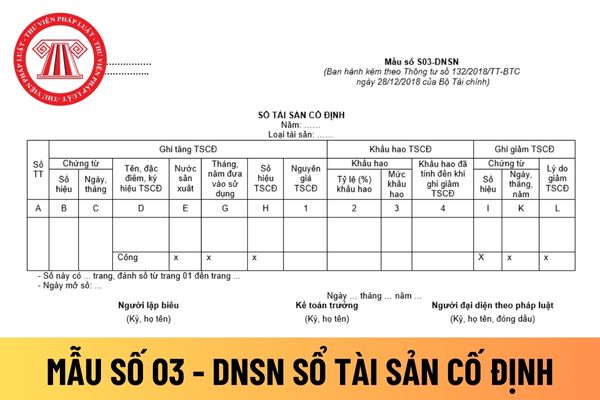

hiệu

I

Sổ kế toán tổng hợp

1

Sổ Nhật ký sổ cái

Mẫu số S01- DNSN

II

Sổ kế toán chi tiết

1

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S02-DNSN

2

Sổ tài sản cố định

Mẫu số S03-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết

đất; tiền thuê đất, thuê mặt nước; tiền cấp quyền khai thác khoáng sản; tiền cấp quyền khai thác tài nguyên nước; lệ phí trước bạ; lệ phí môn bài; khoản thu vào ngân sách nhà nước theo quy định của pháp luật về quản lý, sử dụng tài sản công; báo cáo lợi nhuận liên quốc gia.

6. Thời hạn nộp hồ sơ khai thuế đối với hàng hóa xuất khẩu, nhập khẩu thực

quan, tổ chức, cá nhân ở khu vực biên giới, cửa khẩu theo quy định của pháp luật.

5. Kiểm soát xuất nhập cảnh tại cửa khẩu do Bộ Quốc phòng quản lý và kiểm soát qua lại biên giới theo quy định của pháp luật.

6. Thực hiện hợp tác quốc tế về biên phòng, đối ngoại biên phòng; giải quyết sự kiện biên giới, cửa khẩu theo quy định của pháp luật.

7. Tuyên

vụ công ích và những sản phẩm, hàng hóa, dịch vụ do Nhà nước định giá hoặc khung giá;

đ) Quyết định các dự án đầu tư theo quy định của pháp luật về đầu tư; sử dụng vốn và tài sản của VINAPACO để liên doanh, liên kết, góp vốn vào doanh nghiệp khác; thuê, mua một phần hoặc toàn bộ công ty khác theo quy định của pháp luật;

e) Kinh doanh xuất khẩu

khác của pháp luật liên quan đến quản lý xuất khẩu, nhập khẩu của người khai hải quan.

2. Kiểm tra sau thông quan được thực hiện tại trụ sở cơ quan hải quan, trụ sở người khai hải quan.

Trụ sở người khai hải quan bao gồm trụ sở chính, chi nhánh, cửa hàng, nơi sản xuất, nơi lưu giữ hàng hóa.

3. Thời hạn kiểm tra sau thông quan là 05 năm kể từ ngày

xuất, xuất khẩu hàng hóa bị điều tra hoặc chính phủ của Bên bị yêu cầu trong trường hợp điều tra chống trợ cấp (sau đây gọi là Bên đề nghị) có thể gửi cam kết loại trừ bán phá giá, trợ cấp (sau đây gọi là cam kết) bằng văn bản tới Cơ quan điều tra.

...

Theo đó, sau khi Bộ trưởng Bộ Công Thương quyết định áp dụng biện pháp chống trợ cấp tạm thời, bên

Cơ quan quản lý thuế được mua thông tin, tài liệu của đơn vị cung cấp ngoài nước để phục vụ công tác quản lý thuế?

04:00 | 10/12/2024

Cơ quan quản lý thuế được mua thông tin, tài liệu của đơn vị cung cấp ngoài nước để phục vụ công tác quản lý thuế?

04:00 | 10/12/2024