khoản 2 Điều 19 Nghị định 123/2020/NĐ-CP, điểm c, e khoản 1 Điều 7 Thông tư 78/2021/TT-BTC.

Căn cứ các quy định trên, tại Quyết định 1450/QĐ-TCT năm 2021 và Quyết định 1510/QĐ-TCT năm 2022 của Tổng cục Thuế đã quy định các thành phần dữ liệu hóa đơn điện tử đáp ứng, theo đó:

(1) Trong trường hợp người bán lựa chọn hình thức xử lý hoá đơn đã lập bằng

hàng hóa, xây dựng có bao thầu nguyên vật liệu: 3%;

- Hoạt động kinh doanh khác: 2%.

Trong đó, doanh thu để tính thuế GTGT là tổng số tiền bán hàng hóa, dịch vụ thực tế ghi trên hóa đơn bán hàng đối với hàng hóa, dịch vụ chịu thuế GTGT bao gồm các khoản phụ thu, phí thu thêm mà cơ sở kinh doanh được hưởng.

Trường hợp cơ sở kinh doanh có doanh thu

trách nhiệm quản lý trong thực hiện nhiệm vụ đấu tranh chống buôn lậu, gian lận thương mại và hàng giả và các nhiệm vụ khác được Trưởng Ban phân công; theo yêu cầu nhiệm vụ hoặc chỉ đạo của Trưởng Ban, cử cán bộ làm đầu mối thường trực giúp việc thực hiện nhiệm vụ về chống buôn lậu, gian lận thương mại và hàng giả của đơn vị mình, phối hợp Tổ Giúp việc

và tiêu chuẩn cụ thể của chức vụ, chức danh bổ nhiệm theo quy định của cơ quan có thẩm quyền.

- Đối với nhân sự từ nguồn tại chỗ phải được quy hoạch vào chức vụ, chức danh bổ nhiệm hoặc được quy hoạch chức vụ, chức danh tương đương trở lên. Đối với nhân sự nguồn từ nơi khác phải được quy hoạch chức vụ, chức danh tương đương trở lên. Trường hợp đặc

theo quy định trước khi sử dụng hóa đơn, gửi Tờ khai đăng ký sử dụng hoá đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT đến cơ quan thuế qua Tổ chức cung cấp dịch vụ HĐĐT. Khi hộ kê khai được cơ quan thuế trả lời chấp thuận được sử dụng hóa đơn điện tử có mã của CQT thì được sử dụng hoá đơn điện tử và phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế.

Hộ

Người học ngành công nghệ kỹ thuật tài nguyên nước trình độ cao đẳng sau khi tốt nghiệp có thể làm những công việc nào?

Căn cứ theo tiểu mục 5 Mục A Phần 9 Quy định về khối lượng kiến thức tối thiểu, yêu cầu về năng lực mà người học phải đạt được sau khi tốt nghiệp trình độ trung cấp, trình độ cao đẳng cho các ngành, nghề thuộc lĩnh vực dịch vụ

chỉ hoặc giấy chứng nhận : A4 - khổ dọc

(*) Ghi theo đơn vị chủ quản

(**)Ghi tên hình thức cập nhật kiến thức y khoa liên tục, ghi rõ: tên khóa đào tạo, bồi dưỡng ngắn hạn, tên hội nghị, hội thảo, tọa đàm, sinh hoạt chuyên môn đã tham dự; hoặc tên nhiệm vụ khoa học và công nghệ; luận văn, luận án đã hướng dẫn, bài báo khoa học đã được công bố; giáo

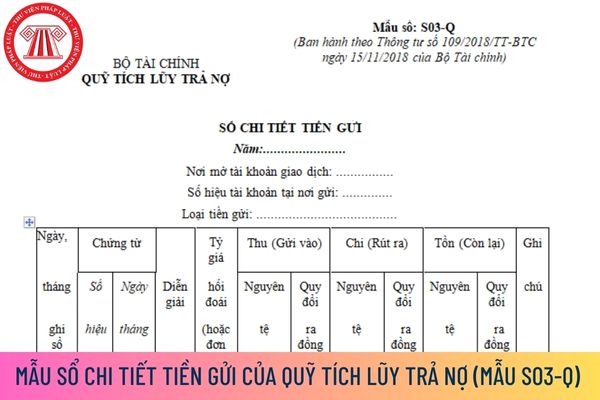

ra để tính số dư, đối chiếu với Kho bạc, Ngân hàng làm căn cứ để đối chiếu với Sổ Cái và lập báo cáo tài chính.

Sổ kế toán là Sổ chi tiết tiền gửi của Quỹ Tích lũy trả nợ phải được quản lý thế nào?

Theo khoản 5 Điều 17 Thông tư 109/2018/TT-BTC quy định như sau:

Sổ kế toán

1. Quỹ mở sổ kế toán tổng hợp và sổ kế toán chi tiết để phản ánh toàn bộ

ngành Tài chính không liên tục (chuyển công tác ra khỏi ngành, sau đó lại chuyển vào các đơn vị thuộc ngành Tài chính) thì thời gian công tác trong ngành Tài chính được cộng dồn tổng số thời gian làm việc trong các cơ quan, đơn vị thuộc ngành Tài chính; đủ 12 tháng được tính là 01 năm công tác trong ngành.

đ) Trường hợp cá nhân trong thời gian trước

-KTNN năm 2023, những thông tin mà Kiểm toán nhà nước cần thu thập để xây dựng báo cáo ý kiến về chủ trương đầu tư dự án quan trọng quốc gia gồm:

- Thông tin tổng quan về dự án quan trọng quốc gia:

+ Mục tiêu, phạm vi, quy mô;

+ Nguồn vốn, cơ cấu nguồn vốn, kế hoạch vốn, phương án huy động vốn;

+ Phương án phân chia các dự án thành phần, tiểu dự án

hành quyết định và phải tuân thủ chặt chẽ các quy trình kỹ thuật được Bộ Công Thương ban hành. Trong thời gian lũ lên, việc mở các cửa xả của các hồ phải tiến hành lần lượt để tổng lưu lượng xả xuống hạ du không được lớn hơn tổng lưu lượng đến hồ cộng trừ sai số cho phép là lưu lượng xả của một cửa xả đáy.

...

5. Vận hành đảm bảo an toàn công trình

/5/2012 của Hội nghị Trung ương 5 và Kết luận số 63-KL/TW, ngày 27/5/2013 của Hội nghị Trung ương 7 khoá XI. Nhờ đó, tiền lương trong khu vực công của cán bộ, công chức, viên chức và lực lượng vũ trang đã từng bước được cải thiện, nhất là ở những vùng, lĩnh vực đặc biệt khó khăn, góp phần nâng cao đời sống người lao động. Trong khu vực doanh nghiệp, chính

03 nguyên tắc kiểm toán nội bộ của tổ chức tín dụng phi ngân hàng?

Nguyên tắc kiểm toán nội bộ được quy định tại Điều 30 Thông tư 14/2023/TT-NHNN như sau:

(1) Nguyên tắc độc lập:

- Kiểm toán viên nội bộ, bộ phận kiểm toán nội bộ không được đồng thời đảm nhận các công việc, nhiệm vụ của các cá nhân, bộ phận khác;

- Kiểm toán nội bộ không chịu

) Nội dung chủ yếu tại đại hội nhiệm kỳ:

- Báo cáo số lượng đại biểu tham dự đại hội và báo cáo thẩm tra tư cách đại biểu tham dự đại hội;

- Thông qua chương trình đại hội, quy chế đại hội, quy chế bầu cử;

- Thảo luận, thông qua báo cáo tổng kết nhiệm kỳ và phương hướng hoạt động nhiệm kỳ tiếp theo của hội; báo cáo kiểm điểm của ban chấp hành, ban

được sự chuyển biến rõ nét, hiệu quả nổi trội trong thực hiện nhiệm vụ chuyên môn, nhiệm vụ chính trị thông qua việc học tập và làm theo tấm gương đạo đức Hồ Chí Minh; có nhiều gương điển hình tiêu biểu được học tập và nhân rộng;

- Tập thể xây dựng được chuẩn mực đạo đức theo tư tưởng và tấm gương đạo đức Hồ Chí Minh;

- Đạt danh hiệu Chi bộ, Đảng bộ

năng, nhiệm vụ, tổ chức bộ máy hình thành sau sắp xếp đề xuất phương án sắp xếp, bố trí đối với CBCCVC phù hợp với nhiệm vụ CBCCVC đang đảm nhiệm trước khi thực hiện sáp nhập, hợp nhất; trường hợp không còn nhiệm vụ thì có thể bố trí sang cơ quan, tổ chức, đơn vị khác phù hợp với chuyên môn, nghiệp vụ của CBCCVC hoặc giải quyết chế độ chính sách theo

và quyền hạn

Cục có các nhiệm vụ, quyền hạn sau đây:

...

7. Theo dõi tình hình thi hành pháp luật, chủ trương, chính sách và đề xuất các giải pháp nhằm hoàn thiện chính sách, pháp luật trong các lĩnh vực thuộc phạm vi quản lý của Cục.

8. Theo dõi, tổng hợp tình hình hoạt động của báo cáo viên pháp luật, tuyên truyền viên pháp luật, hòa giải viên

phát triển kinh tế - xã hội:

a) Vị trí, chức năng, vai trò là trung tâm tổng hợp hoặc trung tâm chuyên ngành về kinh tế, tài chính, văn hóa, giáo dục, đào tạo, du lịch, y tế, khoa học và công nghệ cấp tỉnh, đầu mối giao thông, có vai trò thúc đẩy sự phát triển kinh tế - xã hội của tỉnh, vùng liên tỉnh;

b) Cơ cấu và trình độ phát triển kinh tế - xã

quan hệ giữa các Kiểm soát viên

1. Kiểm soát viên chịu trách nhiệm trực tiếp về kết quả công việc được chủ sở hữu phân công, đồng thời cùng với các Kiểm soát viên khác chịu trách nhiệm về kết quả hoạt động chung của các Kiểm soát viên tại TKV.

2. Kiểm soát viên được chủ sở hữu cử làm phụ trách có trách nhiệm tổng hợp ý kiến của các Kiểm soát viên

trong triển khai thực hiện nhiệm vụ; nêu các ưu điểm, tồn tại, hạn chế và chỉ ra nguyên nhân của tồn tại, hạn chế.

- Xây dựng kế hoạch triển khai nhiệm vụ công tác 6 tháng cuối năm, báo cáo năm liền kề của kỳ báo cáo; giải pháp tổ chức thực hiện, bài học kinh nghiệm và các kiến nghị, đề xuất với các cấp có thẩm quyền (nếu có).

- Tổng hợp, đánh giá

Khi nào phải gửi Mẫu 04/SS-HĐĐT thông báo hóa đơn sai sót lên cơ quan thuế? Xử lý hóa đơn điện tử đã lập có sai sót như thế nào?

11:29 | 13/07/2023

Khi nào phải gửi Mẫu 04/SS-HĐĐT thông báo hóa đơn sai sót lên cơ quan thuế? Xử lý hóa đơn điện tử đã lập có sai sót như thế nào?

11:29 | 13/07/2023