nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu

sau:

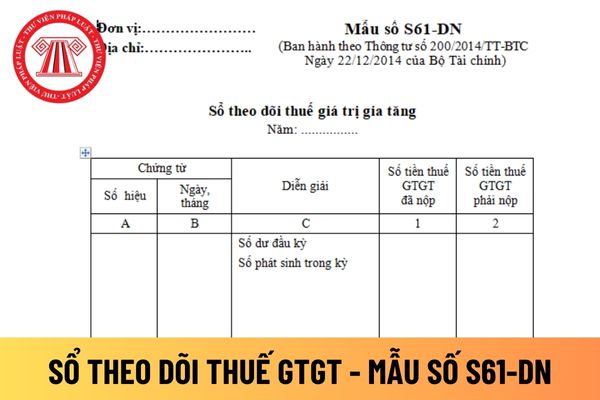

Sổ này được mở hàng tháng, được ghi chép theo từng Hóa đơn giá trị gia tăng (Mỗi hóa đơn ghi 01 dòng). Riêng thuế giá trị gia tăng phải nộp có thể không ghi theo từng Hóa đơn, 1 tháng có thể ghi 1 lần vào thời điểm cuối tháng.

- Cột A, B: Ghi số hiệu, ngày tháng của chứng từ (Hoá đơn giá trị gia tăng, chứng từ nộp thuế giá trị gia tăng).

-Cột

/2020/NĐ-CP;

(4) Không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ trường hợp người nộp thuế đã khai thuế đối với giá trị hàng hóa, dịch vụ đã bán, đã cung ứng vào kỳ tính thuế tương ứng;

Lập hóa đơn bán hàng hóa, dịch vụ sai về số lượng, giá trị hàng hóa, dịch vụ để khai thuế thấp hơn thực tế và bị phát hiện sau thời hạn nộp hồ sơ khai thuế;

(5) Sử

hàng hóa xuất khẩu, nhập khẩu khác nhau theo từng loại hình tương ứng.

7. Khai hải quan đối với hàng hóa có nhiều hợp đồng hoặc đơn hàng

a) Hàng hóa nhập khẩu có nhiều hợp đồng hoặc đơn hàng, có một hoặc nhiều hóa đơn của một người bán hàng, cùng điều kiện giao hàng, cùng phương thức thanh toán, giao hàng một lần, có một vận đơn thì được khai trên

Nghị định 180/2024/NĐ-CP thì trình tự, thủ tục giảm thuế GTGT xuống 8% như sau:

- Đối với cơ sở kinh doanh quy định tại điểm a khoản 2 Điều này, khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua

Tôi muốn hỏi thủ tục thực hiện quy trình rà soát, hệ thống hoá văn bản quy phạm pháp luật định kỳ của Bộ NN&PTNT như thế nào? - câu hỏi của chị Yến (Huế)

Tôi có thắc mắc muốn được giải đáp như sau hòa giải viên có bắt buộc phải ghi nội dung vụ việc vào Sổ theo dõi hoạt động hòa giải ở cơ sở sau khi kết thúc hòa giải hay không? Câu hỏi của anh P.O.M đến từ Hải Phòng.

Cho tôi hỏi việc giải quyết tranh chấp lao động cá nhân sẽ do tổ chức cơ quan nào đứng ra hòa giải? Việc bồi thường thiệt hại khi chấm dứt hợp đồng lao động có cần thông qua thủ tục hòa giải tranh chấp lao động cá nhân của hòa giải viên lao động không? Trong trường hợp hòa giải tranh chấp lao động cá nhân đến lần thứ hai mà một trong các bên vẫn

Sắp tới tôi muốn một cơ sở hỏa táng để kinh doanh dịch vụ hỏa táng. Vậy xin hỏi kinh doanh dịch vụ hỏa táng có cần Giấy phép đăng ký doanh nghiệp? Quản lý, sử dụng cơ sở hỏa táng để kinh doanh dịch vụ hỏa táng cần đáp ứng những điều kiện gì? - Câu hỏi của anh Trung (Hà Nội).

Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng là mẫu nào? Doanh nghiệp quản lý hàng hóa tồn đọng phải thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan vào thời gian nào? Câu hỏi của anh A từ Quảng Bình.

của doanh nghiệp.

- Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các

Mua xe ô tô cũ trong cùng một tỉnh khi đăng ký sang tên sẽ phải nộp những loại giấy tờ gì?

Theo khoản 2, 3 Điều 8 Thông tư 58/2020/TT-BCA quy định:

- Giấy tờ chuyển quyền sở hữu xe, gồm một trong các giấy tờ sau đây:

+ Hóa đơn, chứng từ tài chính (biên lai, phiếu thu) hoặc giấy tờ mua bán, cho, tặng xe (quyết định, hợp đồng, văn bản thừa kế

trị - Ấn chỉ

Giúp Cục trưởng Cục Thuế tổ chức chỉ đạo, triển khai thực hiện các công tác quản lý tài chính; quản lý đầu tư xây dựng cơ bản; quản trị; in ấn chỉ thuế theo phạm vi được phân cấp; và quản lý hoá đơn tự in của các tổ chức và cá nhân nộp thuế quản lý ấn chỉ thuế trong toàn Cục Thuế.

...

Theo đó, Phòng Tài vụ Quản trị Ấn chỉ giúp Cục

Thủ tục sang tên xe máy cùng tỉnh?

Căn cứ khoản 2 và khoản 3 Điều 8 Thông tư Thông tư 58/2020/TT-BCA quy định:

“2. Giấy tờ chuyển quyền sở hữu xe, gồm một trong các giấy tờ sau đây:

a) Hóa đơn, chứng từ tài chính (biên lai, phiếu thu) hoặc giấy tờ mua bán, cho, tặng xe (quyết định, hợp đồng, văn bản thừa kế) theo quy định của pháp luật;

Giấy

/2020/TT-BCA quy định:

“2. Giấy tờ chuyển quyền sở hữu xe, gồm một trong các giấy tờ sau đây:

a) Hóa đơn, chứng từ tài chính (biên lai, phiếu thu) hoặc giấy tờ mua bán, cho, tặng xe (quyết định, hợp đồng, văn bản thừa kế) theo quy định của pháp luật;

Giấy bán, cho, tặng xe của cá nhân có xác nhận công chứng hoặc chứng thực hoặc xác nhận của cơ quan

giấy tờ sau đây:

a) Dữ liệu hóa đơn điện tử được Hệ thống đăng ký xe tiếp nhận từ Cổng Dịch vụ công hoặc cơ sở dữ liệu của cơ quan quản lý thuế. Trường hợp xe chưa có dữ liệu hoá đơn điện tử thì phải có hóa đơn chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy theo quy định;

.........

3. Chứng từ lệ phí trước bạ xe

Dữ liệu lệ phí trước bạ điện tử

truyền sang cơ sở dữ liệu đăng ký xe; kiểm tra, đối chiếu thông tin cá nhân của chủ xe: tên, địa chỉ chủ xe với nội dung thông tin về căn cước công dân trong Giấy khai đăng ký xe điện tử với giấy tờ của xe.

Kiểm tra, đối chiếu giấy tờ của người đến làm thủ tục đăng ký xe (đối với cơ quan, tổ chức).

Bước 5: Hóa đơn điện tử:

Truy cập hệ thống đăng ký

suất thuế giá trị gia tăng 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 180/2024/NĐ-CP

- Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng hóa, dịch vụ

Hướng dẫn về chi phí mua bánh trung thu tặng khách hàng tại Công văn 3801/CTLAN-TTHT bởi Cục thuế tỉnh Long An?

15:26 | 27/08/2024

Hướng dẫn về chi phí mua bánh trung thu tặng khách hàng tại Công văn 3801/CTLAN-TTHT bởi Cục thuế tỉnh Long An?

15:26 | 27/08/2024