số tiền thuế được khấu trừ, số tiền thuế được hoàn;

đ) Sử dụng chứng từ, tài liệu không hợp pháp khác để xác định sai số tiền thuế phải nộp, số tiền thuế được hoàn;

e) Khai sai với thực tế hàng hóa xuất khẩu, nhập khẩu mà không khai bổ sung hồ sơ khai thuế sau khi hàng hóa đã được thông quan, nếu không thuộc trường hợp quy định tại Điều 188 và

báo cáo thống kê y tế áp dụng đối với các cơ sở khám bệnh, chữa bệnh tư nhân.

+ Thông tư 19/2015/TT-BYT của Bộ trưởng Bộ Y tế quy định về kiểm tra, xử lý, rà soát, hệ thống hóa văn bản quy phạm pháp luật trong lĩnh vực quản lý nhà nước của Bộ Y tế.

+ Thông tư 30/2015/TT-BYT của Bộ trưởng Bộ Y tế quy định việc nhập khẩu trang thiết bị y tế.

- Bãi

toán mà chỉ điều chỉnh trong quyết toán thuế TNDN để làm tăng số thuế TNDN phải nộp.

c) Tài khoản 641 được mở chi tiết theo từng nội dung chi phí như: Chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ dùng, khấu hao TSCĐ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tuỳ theo đặc điểm kinh doanh, yêu cầu quản lý từng ngành, từng doanh nghiệp, tài khoản

+ Đình chỉ hoạt động của cơ sở trong thời hạn từ 06 tháng đến 09 tháng.

- Biện pháp khắc phục hậu quả (khoản 9 Điều 58 Nghị định 117/2020/NĐ-CP được sửa đổi bởi điểm d khoản 15 Điều 2 Nghị định 124/2021/NĐ-CP):

+ Buộc tiêu hủy toàn bộ số thuốc, nguyên liệu làm thuốc đối với hành vi bán thuốc hết hạn sử dụng.

Bán thuốc hết hạn sử dụng bị phạt bao

; cung cấp thẻ cào điện thoại di động đã có mã số, mệnh giá đưa ra nước ngoài hoặc đưa vào khu phi thuế quan); sản phẩm xuất khẩu là tài nguyên, khoáng sản hướng dẫn tại khoản 23 Điều 4 Thông tư này; thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu; hàng hoá, dịch vụ cung cấp cho cá nhân không đăng ký kinh doanh trong khu phi thuế quan, trừ các trường hợp

cảng cạn phải phù hợp với quy hoạch phát triển hệ thống cảng biển, các quy hoạch phát triển mạng lưới giao thông, đồng thời đáp ứng nhu cầu phát triển kinh tế - xã hội, đảm bảo an ninh quốc phòng của các vùng và địa phương.

- Phát triển hệ thống cảng cạn để tối ưu hóa vận tải hàng hóa xuất, nhập khẩu của từng khu vực và các hành lang kinh tế; kết hợp

Theo quy định thì nicotine là gì? Nicotine có trong thuốc lá điện tử không? Sử dụng Nicotine liều cao có bị trầm cảm và lo âu không? Tác hại của thuốc lá điện tử và thuốc lá nung nóng được quy định như thế nào?

phí mua.

- Chi phí chế biến hàng tồn kho bao gồm những chi phí có liên quan trực tiếp đến sản phẩm sản xuất, như chi phí nhân công trực tiếp, chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi phát sinh trong quá trình chuyển hóa nguyên liệu, vật liệu thành thành phẩm.

+ Chi phí sản xuất chung cố định là những chi phí sản xuất gián

môn kỹ thuật và nhân sự đáp ứng Thực hành tốt sản xuất thuốc, nguyên liệu làm thuốc;

b) Cơ sở nhập khẩu thuốc, nguyên liệu làm thuốc, cơ sở xuất khẩu thuốc, nguyên liệu làm thuốc, cơ sở kinh doanh dịch vụ bảo quản thuốc, nguyên liệu làm thuốc phải có địa Điểm, kho bảo quản thuốc, trang thiết bị bảo quản, phương tiện vận chuyển, hệ thống quản lý chất

đủ điều kiện xuất khẩu.

- Đề xuất tổ chức kiểm tra hoạt động xuất khẩu, nhập khẩu, tái xuất khẩu, nhập nội từ biển và quá cảnh mẫu vật các loài thực vật rừng, động vật rừng nguy cấp, quý, hiếm và các loài động vật, thực vật hoang dã nguy cấp thuộc các Phụ lục CITES tại khu vực cửa khẩu.

- Tham gia kiểm tra các cơ sở nuôi, trồng, chế biến, kinh

chính không tự nguyện hoàn trả kinh phí cho cơ quan đã thực hiện biện pháp khắc phục hậu quả theo quy định tại khoản 5 Điều 85 Luật xử lý vi phạm hành chính 2012.

Các biện pháp cưỡng chế thi hành quyết định xử phạt vi phạm hành chính bao gồm:

(1) Khấu trừ một phần lương hoặc một phần thu nhập của cá nhân, tổ chức vi phạm.

Biện pháp này được áp dụng

Cho tôi hỏi: Nộp thuế hộ kinh doanh theo phương pháp khoán thì theo quy định có phải thực hiện chế độ kế toán không? Hộ kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh bao nhiêu thì không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân? Câu hỏi của anh L từ Phú Yên.

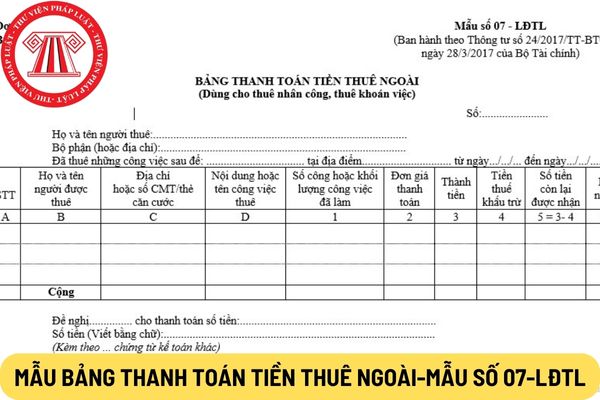

thuê có mức thu nhập ở diện phải nộp thuế thu nhập cá nhân theo qui định của Luật thuế (nếu có).

(9) Cột 5: Số tiền còn lại được nhận của người được thuê sau khi đã khấu trừ thuế. (Cột 5 = cột 3 - cột 4).

(10) Cột E: Người được thuê ký nhận khi nhận tiền.

Mẫu bảng thanh toán tiền thuê ngoài áp dụng đối với hợp tác xã mới nhất hiện nay là mẫu nào

loại của Axit xyanhydric lại có vai trò rất lớn trong nhiều ngành công nghiệp:

- Công nghiệp mạ vàng, bạc, đồng hoặc các kim loại khác.

- Công nghiệp khai thác vàng-lấy vàng bằng phương pháp xyanua hoá.

- Công nghiệp sản xuất các pigmen mầu dùng cho ngành công nghiệp sơn, bột vẽ, dệt nhuộm cần các muối xyanua làm nguyên liệu.

- Công nghiệp sản

xuất vật liệu, sản phẩm, trang thiết bị lắp đặt trên tàu, chủ tàu, đơn vị khai thác tàu, các tổ chức xuất khẩu, nhập khẩu tàu và vật liệu, trang thiết bị dùng chế tạo, lắp đặt trên tàu.

Quy chuẩn kỹ thuật quốc gia QCVN 50:2012/BGTVT về quy phạm giám sát và kiểm tra an toàn kỹ thuật tàu thể thao, vui chơi giải trí thế nào? (Hình từ internet)

Tàu

1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại.

b) Cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế giá trị gia tăng theo phương pháp tỷ lệ % trên doanh thu được giảm 20% mức tỷ lệ % để tính thuế giá trị gia tăng khi thực hiện xuất hóa đơn đối với hàng

Như vậy, khi dự

chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Doanh nghiệp, hợp tác xã mua sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia

thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

- Căn cứ điểm a khoản 9 Điều 1 Thông tư 26/2015/TT-BTC của Bộ Tài chính sửa đổi khoản 2 Điều 14 Thông tư 219/2013/TT-BTC về nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào như sau:

Thuế GTGT đầu vào

, bàn giao trong kỳ. Khi xác định số dự phòng phải trả về chi phí bảo hành công trình xây dựng, ghi:

Nợ TK 627 - Chi phí sản xuất chung

Có TK 352 - Dự phòng phải trả (3522).

- Khi phát sinh các khoản chi phí liên quan đến khoản dự phòng phải trả về bảo hành công trình xây dựng đã lập ban đầu, như chi phí nguyên vật liệu, chi phí nhân công trực tiếp

Công chứng viên có đồng ý công chứng giá mua bán nhà đất trên hợp đồng thấp hơn so với giá mua bán thực tế hay không?

11:02 | 12/03/2022

Công chứng viên có đồng ý công chứng giá mua bán nhà đất trên hợp đồng thấp hơn so với giá mua bán thực tế hay không?

11:02 | 12/03/2022