Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh trong báo cáo tài chính nhà nước được quy định như thế nào?

- Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh trong báo cáo tài chính nhà nước được quy định như thế nào?

- Báo cáo lưu chuyển tiền tệ trong báo cáo tài chính nhà nước là gì? Nội dung chính của báo cáo lưu chuyển tiền tệ là gì?

- Trình tự lập báo cáo lưu chuyển tiền tệ được thực hiện như thế nào?

Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh trong báo cáo tài chính nhà nước được quy định như thế nào?

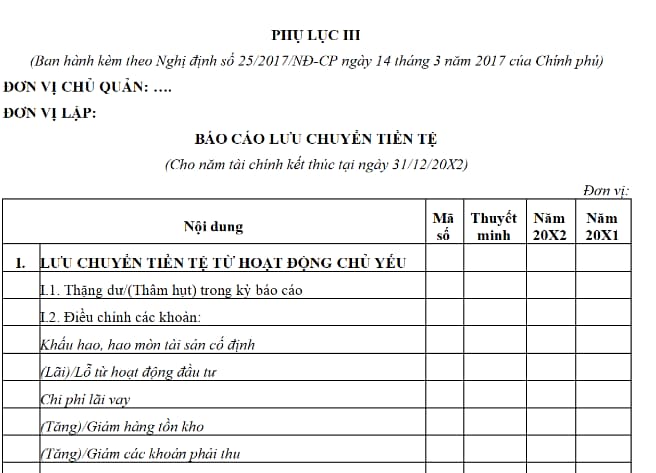

Hiện nay Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh trong báo cáo tài chính nhà nước được quy định tại Phụ lục III ban hành kèm theo Nghị định 25/2017/NĐ-CP, cụ thể như sau:

Tải Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh trong báo cáo tài chính nhà nước: tại đây.

Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh trong báo cáo tài chính nhà nước được quy định như thế nào? (Hình từ Internet)

Báo cáo lưu chuyển tiền tệ trong báo cáo tài chính nhà nước là gì? Nội dung chính của báo cáo lưu chuyển tiền tệ là gì?

Căn cứ khoản 1 Điều 7 Nghị định 25/2017/NĐ-CP có quy định như sau:

Báo cáo lưu chuyển tiền tệ

1. Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp, phản ánh tình hình lưu chuyển tiền tệ, bao gồm các luồng tiền thu vào, các luồng tiền chi ra từ các hoạt động chủ yếu, hoạt động đầu tư và hoạt động tài chính trong kỳ báo cáo; số dư tiền và tương đương tiền tại thời điểm kết thúc kỳ báo cáo của Nhà nước trên phạm vi toàn quốc hoặc phạm vi tỉnh.

2. Nội dung Báo cáo lưu chuyển tiền tệ:

a) Luồng tiền từ hoạt động chủ yếu của Nhà nước:

Luồng tiền từ hoạt động chủ yếu của Nhà nước là luồng tiền phát sinh từ các hoạt động thường xuyên của Nhà nước, không phải là các hoạt động đầu tư hay hoạt động tài chính.

b) Luồng tiền từ hoạt động đầu tư của Nhà nước:

Luồng tiền từ hoạt động đầu tư của Nhà nước là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác, không thuộc các khoản tương đương tiền của Nhà nước.

c) Luồng tiền từ hoạt động tài chính của Nhà nước:

Luồng tiền từ hoạt động tài chính của Nhà nước là luồng tiền phát sinh từ các hoạt động đi vay, trả nợ vay và các hoạt động tài chính khác của Nhà nước.

3. Biểu mẫu Báo cáo lưu chuyển tiền tệ toàn quốc và tỉnh quy định tại Phụ lục III ban hành kèm theo Nghị định này.

Theo đó:

- Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp, phản ánh tình hình lưu chuyển tiền tệ, bao gồm các luồng tiền thu vào, các luồng tiền chi ra từ các hoạt động chủ yếu, hoạt động đầu tư và hoạt động tài chính trong kỳ báo cáo; số dư tiền và tương đương tiền tại thời điểm kết thúc kỳ báo cáo của Nhà nước trên phạm vi toàn quốc hoặc phạm vi tỉnh.

- Nội dung chính của báo cáo lưu chuyển tiền tệ gồm:

+ Luồng tiền từ hoạt động chủ yếu của Nhà nước:

Luồng tiền từ hoạt động chủ yếu của Nhà nước là luồng tiền phát sinh từ các hoạt động thường xuyên của Nhà nước, không phải là các hoạt động đầu tư hay hoạt động tài chính.

+ Luồng tiền từ hoạt động đầu tư của Nhà nước:

Luồng tiền từ hoạt động đầu tư của Nhà nước là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác, không thuộc các khoản tương đương tiền của Nhà nước.

+ Luồng tiền từ hoạt động tài chính của Nhà nước:

Luồng tiền từ hoạt động tài chính của Nhà nước là luồng tiền phát sinh từ các hoạt động đi vay, trả nợ vay và các hoạt động tài chính khác của Nhà nước.

Trình tự lập báo cáo lưu chuyển tiền tệ được thực hiện như thế nào?

Căn cứ khoản 2 Điều 10 Thông tư 133/2018/TT-BTC có quy định:

Trình tự lập Báo cáo tài chính nhà nước

Sau khi tiếp nhận, kiểm tra, phân loại thông tin trên các Báo cáo cung cấp thông tin tài chính của các cơ quan, đơn vị, tổ chức; phối hợp hoàn thiện các báo cáo này, Kho bạc Nhà nước các cấp lập Báo cáo tài chính nhà nước theo hướng dẫn tại Phụ lục 01 ban hành kèm theo Thông tư này, với trình tự như sau:

....

2. Báo cáo lưu chuyển tiền tệ

a) Bước 1: Xác định lưu chuyển tiền tệ từ hoạt động chủ yếu.

b) Bước 2: Xác định lưu chuyển tiền tệ từ hoạt động đầu tư.

c) Bước 3: Xác định lưu chuyển tiền tệ từ hoạt động tài chính.

d) Bước 4: Xác định lưu chuyển tiền thuần trong kỳ.

đ) Bước 5: Xác định tiền và các khoản tương đương tiền đầu kỳ.

e) Bước 6: Xác định ảnh hưởng của chênh lệch tỷ giá.

g) Bước 7: Xác định tiền và các khoản tương đương tiền cuối kỳ: tổng hợp từ các chỉ tiêu nêu tại Bước 4, 5, 6.

Theo đó, Sau khi tiếp nhận, kiểm tra, phân loại thông tin trên các Báo cáo cung cấp thông tin tài chính của các cơ quan, đơn vị, tổ chức; phối hợp hoàn thiện các báo cáo này, Kho bạc Nhà nước các cấp lập Báo cáo tài chính nhà nước. Trong đó trình tự lập báo cáo lưu chuyển tiền tệ được thực hiện như sau;

- Bước 1: Xác định lưu chuyển tiền tệ từ hoạt động chủ yếu.

- Bước 2: Xác định lưu chuyển tiền tệ từ hoạt động đầu tư.

- Bước 3: Xác định lưu chuyển tiền tệ từ hoạt động tài chính.

- Bước 4: Xác định lưu chuyển tiền thuần trong kỳ.

- Bước 5: Xác định tiền và các khoản tương đương tiền đầu kỳ.

- Bước 6: Xác định ảnh hưởng của chênh lệch tỷ giá.

- Bước 7: Xác định tiền và các khoản tương đương tiền cuối kỳ: tổng hợp từ các chỉ tiêu nêu tại Bước 4, 5, 6.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có bắt buộc phải làm thủ tục hải quan để tiêu hủy đối với sản phẩm tái chế là hàng gia công không tái xuất được không?

- Theo quy định của Luật Đất đai mới, cộng đồng dân cư sinh sống ở đâu? Người sử dụng đất có bao gồm cộng đồng dân cư?

- Thời hạn nộp tiền thuê đất được quy định ra sao? Quy định về quyền lựa chọn hình thức trả tiền thuê đất?

- 05 hình thức sắp xếp lại doanh nghiệp bao gồm hình thức nào? Thẩm quyền sắp xếp lại doanh nghiệp?

- Quy trình lập báo cáo tài chính nhà nước? Kỳ lập báo cáo tài chính nhà nước được tính từ ngày nào?