Thế nào là thuế tài nguyên? Những đối tượng nào chịu thuế tài nguyên? Căn cứ để xác định được mức thuế tài nguyên?

Thế nào là thuế tài nguyên?

Hiện nay, chưa có một văn bản quy phạm pháp luật nào quy định về khái niệm thuế tài nguyên. Thông thường, mọi người vẫn thường hiểu rằng thuế tài nguyên là một loại thuế gián thu mà cá nhân, tổ chức phải nộp cho nhà nước khi khai thác tài nguyên thiên nhiên.

Những đối tượng nào chịu thuế tài nguyên?

Đối với quy định về đối tượng chịu thuế tài nguyên thì tại Điều 2 Luật Thuế tài nguyên 2009 quy định cụ thể như sau:

Đối tượng chịu thuế

1. Khoáng sản kim loại.

2. Khoáng sản không kim loại.

3. Dầu thô.

4. Khí thiên nhiên, khí than.

5. Sản phẩm của rừng tự nhiên, trừ động vật.

6. Hải sản tự nhiên, bao gồm động vật và thực vật biển.

7. Nước thiên nhiên, bao gồm nước mặt và nước dưới đất.

8. Yến sào thiên nhiên.

9. Tài nguyên khác do Ủy ban thường vụ Quốc hội quy định.

Theo đó, những đối tượng chịu thuế tài nguyên bao gồm:

+ Khoáng sản kim loại.

+ Khoáng sản không kim loại.

+ Dầu thô.

+ Khí thiên nhiên, khí than.

+ Sản phẩm của rừng tự nhiên, trừ động vật.

+ Hải sản tự nhiên, bao gồm động vật và thực vật biển.

+ Nước thiên nhiên, bao gồm nước mặt và nước dưới đất.

+ Yến sào thiên nhiên.

+ Tài nguyên khác do Ủy ban thường vụ Quốc hội quy định.

Thế nào là thuế tài nguyên? Những đối tượng nào chịu thuế tài nguyên? Căn cứ để xác định được mức thuế tài nguyên? (Hình từ Internet)

Quy định về người nộp thuế tài nguyên như thế nào?

Đối với quy định về người nộp thuế tài nguyên thì tại Điều 3 Luật Thuế tài nguyên 2009 quy định cụ thể như sau:

- Người nộp thuế tài nguyên là tổ chức, cá nhân khai thác tài nguyên thuộc đối tượng chịu thuế tài nguyên.

- Người nộp thuế tài nguyên trong một số trường hợp được quy định cụ thể như sau:

+ Doanh nghiệp khai thác tài nguyên được thành lập trên cơ sở liên doanh thì doanh nghiệp liên doanh là người nộp thuế;

+ Bên Việt Nam và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh khai thác tài nguyên thì trách nhiệm nộp thuế của các bên phải được xác định cụ thể trong hợp đồng hợp tác kinh doanh;

+ Tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ bán cho tổ chức, cá nhân làm đầu mối thu mua và tổ chức, cá nhân làm đầu mối thu mua cam kết chấp thuận bằng văn bản về việc kê khai, nộp thuế thay cho tổ chức, cá nhân khai thác thì tổ chức, cá nhân làm đầu mối thu mua là người nộp thuế.

Căn cứ để xác định được mức thuế tài nguyên?

Sản lượng tài nguyên tính thuế

Điều 5 Luật Thuế tài nguyên 2009 quy định về sản lượng tài nguyên tính thuế cụ thể như sau:

- Đối với tài nguyên khai thác xác định được số lượng, trọng lượng hoặc khối lượng thì sản lượng tài nguyên tính thuế là số lượng, trọng lượng hoặc khối lượng của tài nguyên thực tế khai thác trong kỳ tính thuế.

- Đối với tài nguyên khai thác chưa xác định được số lượng, trọng lượng hoặc khối lượng thực tế khai thác do chứa nhiều chất, tạp chất khác nhau thì sản lượng tài nguyên tính thuế được xác định theo số lượng, trọng lượng hoặc khối lượng của từng chất thu được sau khi sàng tuyển, phân loại.

- Đối với tài nguyên khai thác không bán mà đưa vào sản xuất sản phẩm khác nếu không trực tiếp xác định được số lượng, trọng lượng hoặc khối lượng thực tế khai thác thì sản lượng tài nguyên tính thuế được xác định căn cứ vào sản lượng sản phẩm sản xuất trong kỳ tính thuế và định mức sử dụng tài nguyên tính trên một đơn vị sản phẩm.

- Đối với nước thiên nhiên dùng cho sản xuất thủy điện thì sản lượng tài nguyên tính thuế là sản lượng điện của cơ sở sản xuất thủy điện bán cho bên mua điện theo hợp đồng mua bán điện hoặc sản lượng điện giao nhận trong trường hợp không có hợp đồng mua bán điện được xác định theo hệ thống đo đếm đạt tiêu chuẩn đo lường chất lượng Việt Nam, có xác nhận của bên mua, bên bán hoặc bên giao, bên nhận.

- Đối với nước khoáng thiên nhiên, nước nóng thiên nhiên, nước thiên nhiên dùng cho mục đích công nghiệp thì sản lượng tài nguyên tính thuế được xác định bằng mét khối (m³) hoặc lít (l) theo hệ thống đo đếm đạt tiêu chuẩn đo lường chất lượng Việt Nam.

- Đối với tài nguyên được khai thác thủ công, phân tán hoặc khai thác lưu động, không thường xuyên, sản lượng tài nguyên khai thác dự kiến trong một năm có giá trị dưới 200.000.000 đồng thì thực hiện khoán sản lượng tài nguyên khai thác theo mùa vụ hoặc định kỳ để tính thuế. Cơ quan thuế phối hợp với cơ quan có liên quan ở địa phương xác định sản lượng tài nguyên khai thác được khoán để tính thuế.

Giá tính thuế

Điều 6 Luật Thuế tài nguyên 2009 quy định về giá tính thuế tài nguyên như sau:

- Giá tính thuế tài nguyên là giá bán đơn vị sản phẩm tài nguyên của tổ chức, cá nhân khai thác chưa bao gồm thuế giá trị gia tăng.

- Trường hợp tài nguyên chưa xác định được giá bán thì giá tính thuế tài nguyên được xác định theo một trong những căn cứ sau:

+ Giá bán thực tế trên thị trường khu vực của đơn vị sản phẩm tài nguyên cùng loại nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương (sau đây gọi chung là Ủy ban nhân dân cấp tỉnh) quy định;

+ Trường hợp tài nguyên khai thác có chứa nhiều chất khác nhau thì giá tính thuế xác định theo giá bán đơn vị của từng chất và hàm lượng của từng chất trong tài nguyên khai thác nhưng không thấp hơn giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định.

- Giá tính thuế tài nguyên trong một số trường hợp được quy định cụ thể như sau:

+ Đối với nước thiên nhiên dùng cho sản xuất thủy điện là giá bán điện thương phẩm bình quân;

+ Đối với gỗ là giá bán tại bãi giao; trường hợp chưa xác định được giá bán tại bãi giao thì giá tính thuế được xác định căn cứ vào giá tính thuế do Ủy ban nhân dân cấp tỉnh quy định;

+ Đối với tài nguyên khai thác không tiêu thụ trong nước mà xuất khẩu là giá xuất khẩu;

+ Đối với dầu thô, khí thiên nhiên, khí than là giá bán tại điểm giao nhận. Điểm giao nhận là điểm được thỏa thuận trong hợp đồng dầu khí mà ở đó dầu thô, khí thiên nhiên, khí than được chuyển giao quyền sở hữu cho các bên tham gia hợp đồng dầu khí.

- Ủy ban nhân dân cấp tỉnh quy định cụ thể giá tính thuế đối với tài nguyên chưa xác định được giá bán đơn vị sản phẩm tài nguyên, trừ dầu thô, khí thiên nhiên, khí than và nước thiên nhiên dùng cho sản xuất thủy điện.

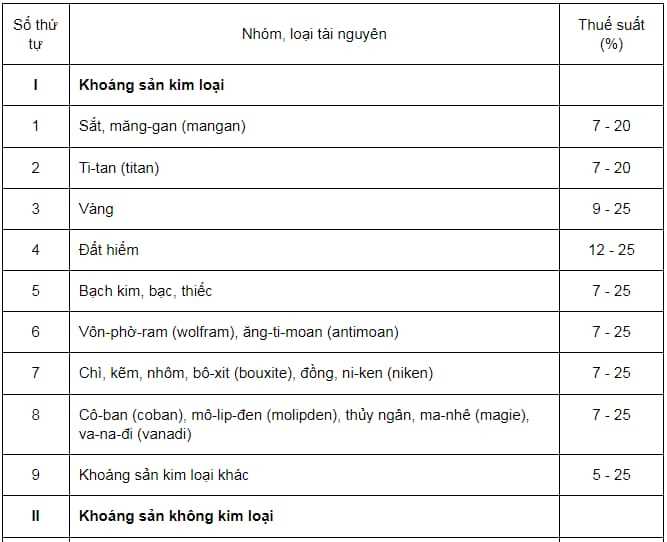

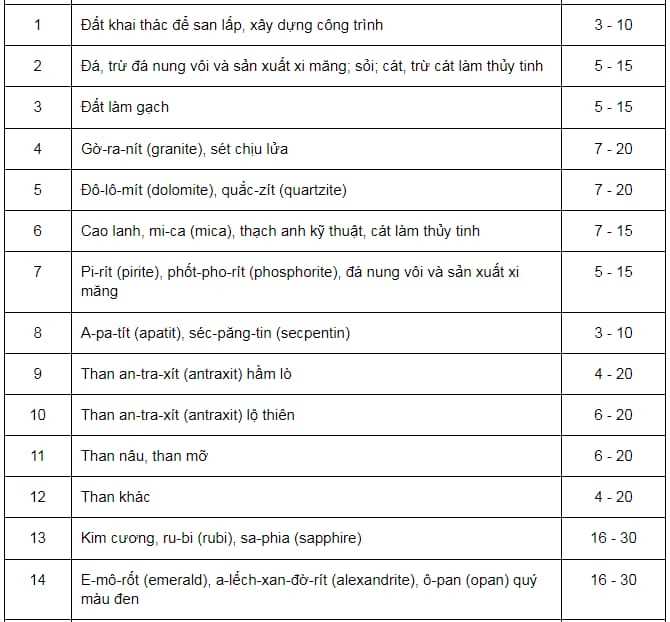

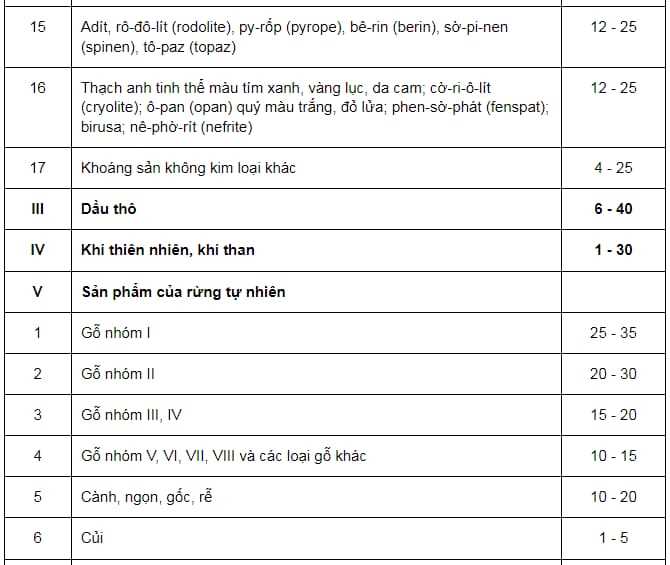

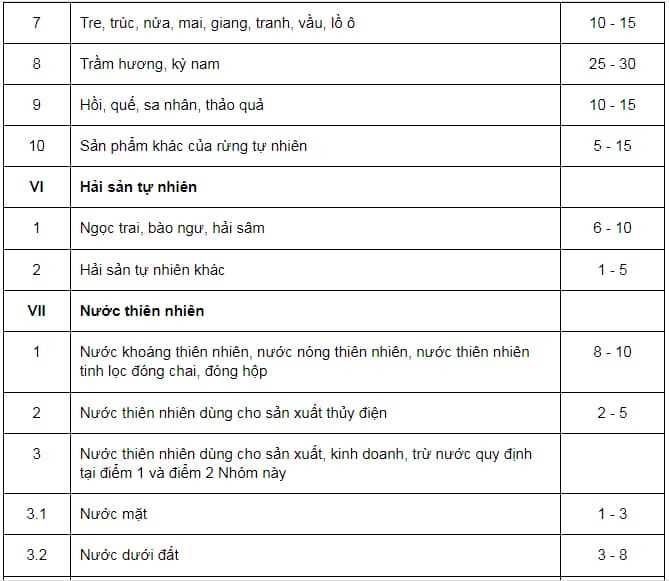

Thuế suất thuế tài nguyên

Thuế suất cụ thể đối với dầu thô, khí thiên nhiên, khí than được xác định lũy tiến từng phần theo sản lượng dầu thô, khí thiên nhiên, khí than khai thác bình quân mỗi ngày.

Trên đây là một số thông tin chúng tôi cung cấp gửi tới bạn. Trân trọng!

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Về hưu bao nhiêu năm thì không còn xét danh hiệu Thầy thuốc Ưu tú được nữa? Quyền lợi của người được tặng danh hiệu Thầy thuốc Ưu tú là gì?

- Nồng độ mol là gì? Công thức tính nồng độ mol? Học sinh lớp 8 cần đạt yêu cầu gì khi học phần phản ứng hoá học?

- Mẫu báo cáo tình hình thu nộp từ bảo hiểm cháy nổ bắt buộc mới nhất là mẫu nào theo Nghị định 67?

- Mẫu báo cáo các công việc, dự án đã thực hiện trong 3 năm gần nhất của nhà thầu nước ngoài theo Nghị định 175 ra sao?

- Mức khấu trừ bảo hiểm là gì? Mức khấu trừ bảo hiểm có nằm trong nội dung của giấy chứng nhận bảo hiểm cháy nổ bắt buộc không?