Tổng hợp mẫu biểu hồ sơ khai thuế tài nguyên? Việc khai thuế tài nguyên, tính thuế, phân bổ và nộp thuế tài nguyên được quy định ra sao?

Tổng hợp mẫu biểu hồ sơ khai thuế tài nguyên?

Các mẫu biểu hồ sơ khai thuế tài nguyên được quy định tại Mục IV Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC, bao gồm:

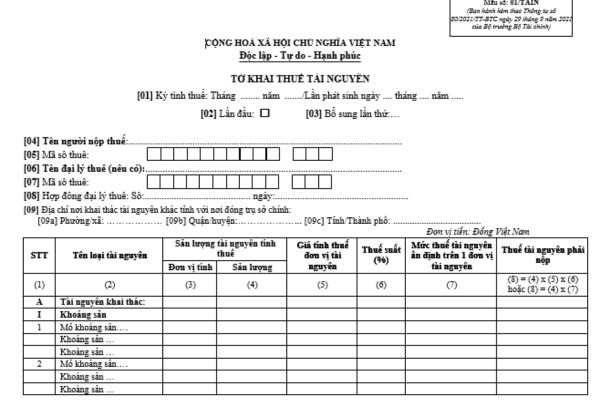

(1) Mẫu số 01/TAIN: Tờ khai thuế tài nguyên

TẢI VỀ Tờ khai thuế tài nguyên

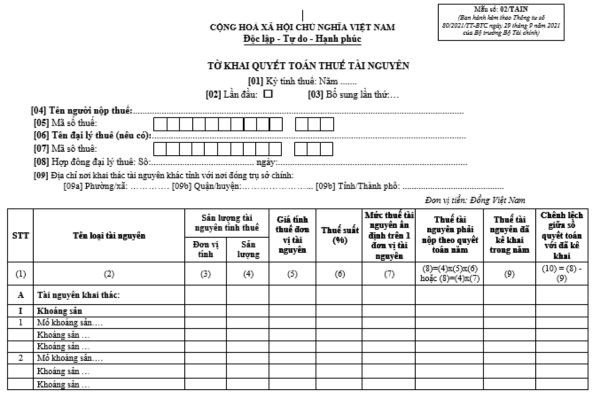

(2) Mẫu số 02/TAIN: Tờ khai quyết toán thuế tài nguyên

TẢI VỀ Tờ khai quyết toán thuế tài nguyên

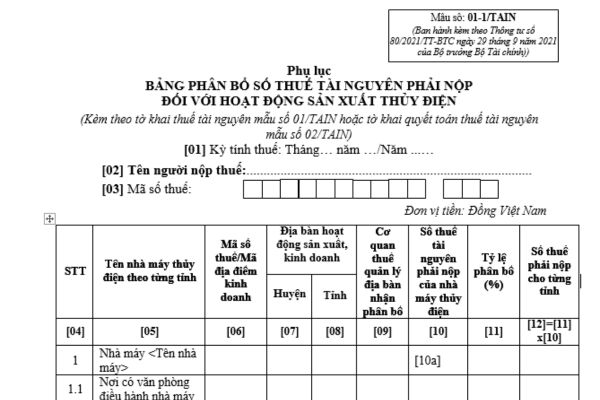

(3) Mẫu số 01-1/TAIN: Phụ lục bảng phân bổ số thuế tài nguyên phải nộp đối với hoạt động sản xuất thủy điện

TẢI VỀ Phụ lục bảng phân bổ số thuế tài nguyên phải nộp đối với hoạt động sản xuất thủy điện

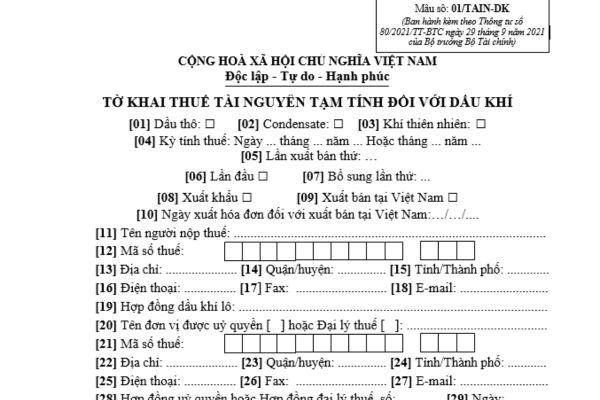

Ngoài các tờ khai nêu trên, còn có tờ khai thuế tài nguyên tạm tính đối với dầu khí Mẫu số 01/TAIN-DK được quy định tại Mục XII Phụ lục II Danh mục mẫu biểu hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

TẢI VỀ Tờ khai thuế tài nguyên tạm tính đối với dầu khí

Tổng hợp mẫu biểu hồ sơ khai thuế tài nguyên? Việc khai thuế tài nguyên, tính thuế, phân bổ và nộp thuế tài nguyên được quy định ra sao? (Hình từ Internet)

Việc khai thuế tài nguyên, tính thuế, phân bổ và nộp thuế tài nguyên được quy định ra sao?

Khai thuế tài nguyên, tính thuế, phân bổ và nộp thuế tài nguyên được quy định tại Điều 15 Thông tư 80/2021/TT-BTC, cụ thể như sau:

(1) Các trường hợp được phân bổ:

Hoạt động sản xuất thủy điện có hồ thủy điện nằm trên nhiều tỉnh.

(2) Phương pháp phân bổ:

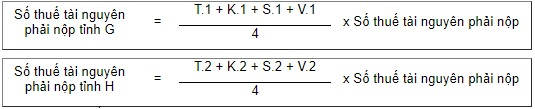

- Căn cứ để phân bổ số thuế tài nguyên phải nộp cho từng tỉnh:

+ Diện tích của lòng hồ thuỷ điện là t, diện tích lòng hồ thủy điện tại tỉnh G là t.1, diện tích lòng hồ thủy điện tại tỉnh H là t.2.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh G là T.1 = t.1/t x 100.

Tỷ lệ (%) diện tích lòng hồ tại tỉnh H là T.2 = t.2/t x 100.

+ Kinh phí đền bù giải phóng mặt bằng, di dân tái định cư là k; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là k.1; kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là k.2.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh G là K.1 = k.1/k x 100.

Tỷ lệ (%) kinh phí đền bù giải phóng mặt bằng, di dân tái định cư tại tỉnh H là K.2 = k.2/k x 100.

+ Số hộ dân phải di chuyển tái định cư là s, số hộ dân phải di chuyển tái định cư tại tỉnh G là s.1, số hộ dân phải di chuyển tái định cư tại tỉnh H là s.2.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh G là S.1 = s.1/s x 100.

Tỷ lệ (%) số hộ dân phải di chuyển tái định cư tại tỉnh H là S.2 = s.2/s x 100.

+ Giá trị đền bù thiệt hại vật chất vùng lòng hồ là v, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là v.1, giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là v.2.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh G là V.1 = v.1/v x 100.

Tỷ lệ (%) giá trị đền bù thiệt hại vật chất vùng lòng hồ tại tỉnh H là V.2 = v.2/v x 100.

- Công thức tính:

(3) Khai, nộp thuế tài nguyên:

Người nộp thuế có nhà máy sản xuất thuỷ điện thực hiện khai thuế tài nguyên và nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN cho cơ quan thuế quản lý khoản thu ngân sách nhà nước nơi có hoạt động khai thác tài nguyên nước.

Trường hợp hồ thủy điện của nhà máy nằm trên nhiều tỉnh thì nộp hồ sơ khai thuế tài nguyên theo mẫu số 01/TAIN, hồ sơ quyết toán thuế tài nguyên theo mẫu số 02/TAIN, phụ lục bảng phân bổ số thuế tài nguyên phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động sản xuất thủy điện theo mẫu số 01-1/TAIN ban hành kèm theo phụ lục II Thông tư 80/2021/TT-BTC của nhà máy thủy điện tại cơ quan thuế nơi có văn phòng điều hành nhà máy thủy điện; nộp số tiền thuế phân bổ cho tỉnh nơi có hồ thủy điện theo quy định tại khoản 4 Điều 12 Thông tư 80/2021/TT-BTC.

Người nộp thuế phải chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ khai thuế đúng không?

Căn cứ Điều 17 Luật Quản lý thuế 2019 quy định như sau:

Trách nhiệm của người nộp thuế

1. Thực hiện đăng ký thuế, sử dụng mã số thuế theo quy định của pháp luật.

2. Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

3. Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

4. Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

5. Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

6. Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

7. Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu và nội dung giao dịch của tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác; giải thích việc tính thuế, khai thuế, nộp thuế theo yêu cầu của cơ quan quản lý thuế.

...

Như vậy, người nộp thuế có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định của pháp luật.

.jpg)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hành vi không kê khai giá với cơ quan nhà nước của tổ chức, cá nhân bị xử phạt hành chính bao nhiêu tiền?

- DAV là đại học gì? Ban Giám đốc Học viện Ngoại giao gồm những ai? Những nhiệm vụ và quyền hạn của Học viện Ngoại giao?

- Đại lý thuế có cung cấp dịch vụ thực hiện thủ tục đăng ký thuế, khai thuế, nộp thuế thay người nộp thuế?

- Tiêu chuẩn để xét tặng Kỷ niệm chương Vì sự nghiệp vũ trang quần chúng theo Thông tư 93 như thế nào?

- Người thuê nhà ở công vụ có được đề nghị đơn vị quản lý vận hành nhà ở sửa chữa kịp thời hư hỏng của nhà ở công vụ không?