Tải về file tổng hợp hệ thống tài khoản kế toán áp dụng cho Người điều hành dầu khí? Người điều hành dầu khí áp dụng hệ thống tài khoản kế toán nào?

Người điều hành dầu khí là ai?

Căn cứ theo quy định tại Điều 2 Thông tư 107/2014/NĐ-CP thì Người điều hành dầu khí là tổ chức, cá nhân đại diện cho các bên tham gia hợp đồng dầu khí, điều hành các hoạt động trong phạm vi được ủy quyền.

Người điều hành dầu khí áp dụng hệ thống tài khoản kế toán nào? (Hình từ internet)

Người điều hành dầu khí áp dụng hệ thống tài khoản kế toán nào?

Căn cứ theo quy định tại khoản 1 Điều 5 Thông tư 107/2014/NĐ-CP thì Người điều hành dầu khí phải áp dụng hệ thống tài khoản kế toán ban hành theo Chế độ kế toán doanh nghiệp hiện hành với sự sửa đổi, bổ sung một số tài khoản, đổi tên một số tài khoản kế toán sau:

(1) Bổ sung Tài khoản 246 - “Chi phí tìm kiếm, thăm dò, thẩm lượng”. Tài khoản này dùng để phản ánh chi phí tìm kiếm, thăm dò, thẩm lượng dầu khí và tình hình quyết toán chi phí tìm kiếm, thăm dò, thẩm lượng dầu khí. Chi phí tìm kiếm, thăm dò, thẩm lượng trong các hợp đồng dầu khí được theo dõi chi tiết theo từng Hợp đồng dầu khí.

(2) Bổ sung Tài khoản 247 - “Chi phí phát triển mỏ”. Tài khoản này được dùng để phản ánh chi phí phát triển các mỏ dầu khí và tình hình quyết toán giá trị đầu tư phát triển mỏ trong các Hợp đồng dầu khí.

(3) Bổ sung Tài khoản 248 - “Chi phí khai thác”. Tài khoản này dùng để phản ánh các chi phí phát sinh trong giai đoạn khai thác dầu khí của từng Hợp đồng dầu khí.

(4) Bổ sung Tài khoản 249 - “Chi phí không được thu hồi”: Tài khoản này dùng để phản ánh các chi phí phát sinh trong các giai đoạn tìm kiếm, thăm dò, thẩm lượng; giai đoạn phát triển mỏ và giai đoạn khai thác nhưng không được phép thu hồi theo quy định của Hợp đồng dầu khí và các chi phí bị treo, bị loại trong quá trình kiểm toán theo Báo cáo kiểm toán của Tập đoàn Dầu khí Việt Nam.

(5) Bổ sung Tài khoản 251 - “Chi phí đã thu hồi”: Tài khoản này phản ánh số chi phí đã được thu hồi thông qua dầu thu hồi chi phí trên cơ sở chi trước - thu hồi trước theo quy định của Hợp đồng dầu khí.

(6) Đổi tên Tài khoản 341 - “Vay dài hạn” thành “Vốn góp của các bên nhà thầu khác”: Tài khoản này dùng để phản ánh số tiền góp của các bên nhà thầu khác không phải là công ty mẹ - Người điều hành tham gia hợp đồng theo quy định của Hợp đồng dầu khí. Tài khoản 341 - Vốn góp của các bên nhà thầu khác được mở thêm hai tài khoản cấp 2 như sau:

- Tài khoản 3411 - Vốn góp của các bên nhà thầu khác: Tài khoản này dùng để phản ánh số vốn của các bên Nhà thầu tham gia hợp đồng góp vào theo quy định của Hợp đồng dầu khí.

- Tài khoản 3412 - Thu hồi vốn góp của các bên nhà thầu khác: Tài khoản này dùng để phản ánh số vốn góp của các bên Nhà thầu tham gia hợp đồng đã được thu hồi thông qua dầu thu hồi chi phí trên cơ sở chi trước - thu hồi trước.

(7) Đổi tên Tài khoản 411 - “Nguồn vốn kinh doanh” thành “Vốn góp của công ty mẹ - Người điều hành”. Tài khoản này phản ánh tình hình hiện có và tình hình tăng, giảm nguồn vốn góp của Công ty mẹ - Người điều hành theo quy định của Hợp đồng dầu khí. Tài khoản 411 - Vốn góp của công ty mẹ - Người điều hành được mở thêm hai tài khoản cấp 2 như sau:

- Tài khoản 4111 - “Vốn góp của Công ty mẹ - Người điều hành”: Tài khoản này dùng để phản ánh số vốn của công ty mẹ - Người điều hành góp vào theo quy định của Hợp đồng dầu khí.

- Tài khoản 4112 - “Thu hồi vốn góp của Công ty mẹ - Người điều hành”: Tài khoản này dùng để phản ánh số vốn góp của Công ty mẹ - Người điều hành đã được thu hồi thông qua dầu thu hồi chi phí trên cơ sở chi trước - thu hồi trước.

(8) Đổi tên Tài khoản 642 - “Chi phí quản lý doanh nghiệp” thành “Chi phí quản lý hành chính chung”. Tài khoản này phản ánh chi phí bộ phận quản lý, hành chính của Người điều hành dầu khí phát sinh trong kỳ.

Tải về file tổng hợp hệ thống tài khoản kế toán áp dụng cho Người điều hành dầu khí?

Căn cứ theo quy định tại khoản 2 Điều 5 Thông tư 107/2014/NĐ-CP quy định về hệ thống tài khoản kế toán như sau:

Hệ thống tài khoản kế toán

...

2. Hệ thống tài khoản kế toán áp dụng cho Người điều hành dầu khí với những sửa đổi, bổ sung nêu trên ban hành tại Phụ lục số 01 kèm theo Thông tư này. Trường hợp Người điều hành dầu khí có phát sinh các hoạt động kinh tế khác thì được sử dụng tài khoản liên quan ngoài hệ thống tài khoản được quy định tại Thông tư này nhưng nằm trong Hệ thống tài khoản kế toán quy định tại Chế độ kế toán doanh nghiệp hiện hành thì không cần phải đề nghị Bộ Tài chính chấp thuận.

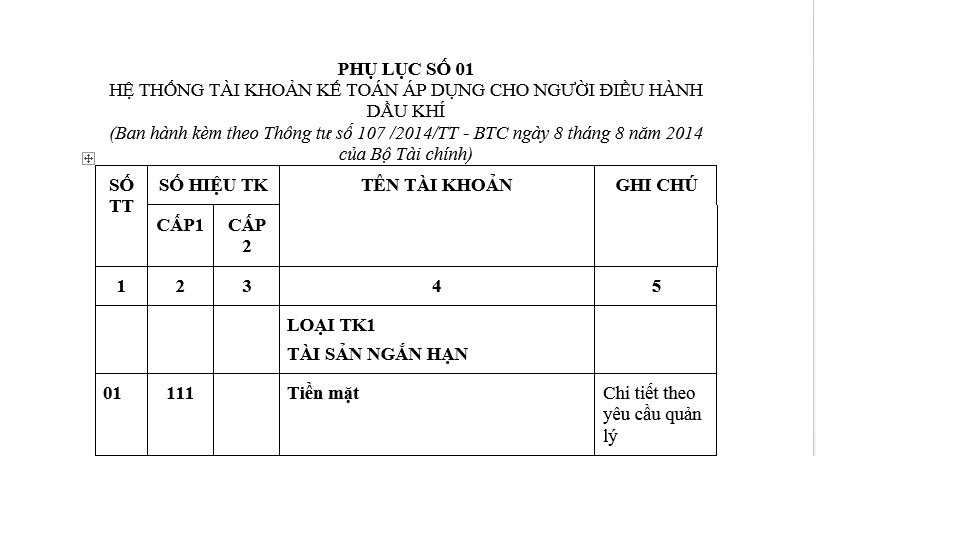

Theo đó, hệ thống tài khoản kế toán áp dụng cho Người điều hành dầu khí với những sửa đổi, bổ sung nêu trên ban hành tại Phụ lục số 01 kèm theo Thông tư 107/2014/NĐ-CP.

Tải về file hệ thống tài khoản kế toán áp dụng cho Người điều hành dầu khí.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sử dụng chữ ký số và chứng thư số của cơ quan, tổ chức và người có thẩm quyền của cơ quan, tổ chức phải đảm bảo điều gì?

- Toàn bộ 5 bảng lương mới theo Nghị quyết 27 không áp dụng từ 1/7/2024 thì được thực hiện khi nào?

- Thay mức lương cơ sở bằng mức tham chiếu làm căn cứ đóng BHXH tự nguyện từ ngày 01/7/2025 tại Luật Bảo hiểm xã hội 2024 thế nào?

- Mẫu tờ khai thuế GTGT Quý II năm 2024? Hạn nộp tờ khai thuế GTGT Quý II năm 2024 là khi nào?

- Quy định về đấu giá trực tuyến từ ngày 1 1 2025? Hướng dẫn thủ tục đấu giá trực tuyến tại Luật Đấu giá tài sản sửa đổi 2024 thế nào?