Nhà chung cư có phải là đối tượng chịu thuế đất phi nông nghiệp theo quy định của pháp luật không?

Nhà chung cư có phải là đối tượng chịu thuế đất phi nông nghiệp không?

Theo khoản 1 Điều 5 Thông tư 153/2011/TT-BTC quy định về diện tích đất tính thuế như sau:

Diện tích đất tính thuế:

Diện tích đất tính thuế là diện tích đất phi nông nghiệp thực tế sử dụng.

1. Đất ở, bao gồm cả trường hợp đất ở sử dụng vào mục đích kinh doanh.

…

1.3. Đối với đất ở nhà nhiều tầng có nhiều hộ gia đình ở, nhà chung cư, bao gồm cả trường hợp vừa để ở, vừa để kinh doanh thì diện tích đất tính thuế của từng người nộp thuế được xác định bằng hệ số phân bổ nhân với diện tích nhà (công trình) mà người nộp thuế đó sử dụng, trong đó:

a) Diện tích nhà (công trình) của từng tổ chức, hộ gia đình, cá nhân sử dụng là diện tích sàn thực tế sử dụng của tổ chức, hộ gia đình, cá nhân theo hợp đồng mua bán hoặc theo Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất.

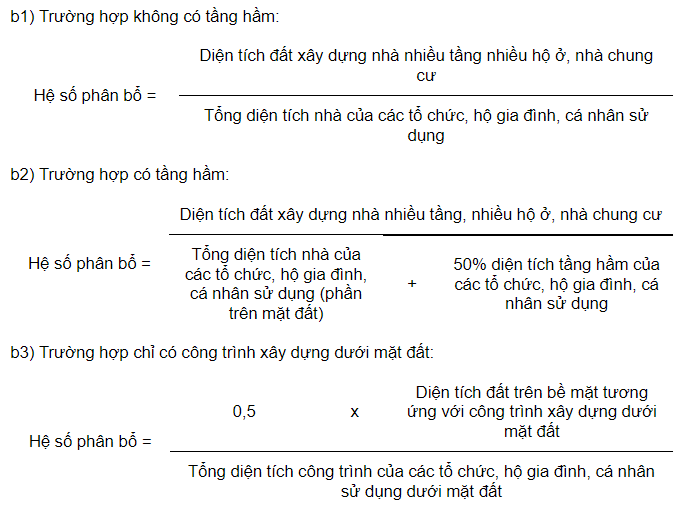

b) Hệ số phân bổ được xác định như sau:

Như vậy, nhà chung cư là đối tượng chịu thuế đất phi nông nghiệp và có hệ số phân bổ như sau:

- Trường hợp không có tầng hầm:

Hệ số phân bổ = Diện tích đất xây dựng nhà nhiều tầng nhiều hộ ở, nhà chung cư / Tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng

- Trường hợp có tầng hầm:

Hệ số phân bổ = Diện tích đất xây dựng nhà nhiều tầng, nhiều hộ ở, nhà chung cư / (Tổng diện tích nhà của các tổ chức, hộ gia đình, cá nhân sử dụng (phần trên mặt đất) + (50% diện tích tầng hầm của các tổ chức, hộ gia đình, cá nhân sử dụng)

- Trường hợp chỉ có công trình xây dựng dưới mặt đất:

Hệ số phân bổ = 0,5 X Diện tích đất trên bề mặt tương ứng với công trình xây dựng dưới mặt đất / Tổng diện tích công trình của các tổ chức, hộ gia đình, cá nhân sử dụng dưới mặt đất

Lưu ý: Trường hợp gặp khó khăn khi xác định diện tích đất xây dựng đối với nhà nhiều tầng, nhiều hộ ở, nhà chung cư thì Uỷ ban nhân dân (UBND) cấp tỉnh xem xét, xử lý từng trường hợp cụ thể phù hợp với thực tế tại địa phương.

.jpg)

Nhà chung cư có phải là đối tượng chịu thuế đất phi nông nghiệp không? (hình ảnh lấy từ internet)

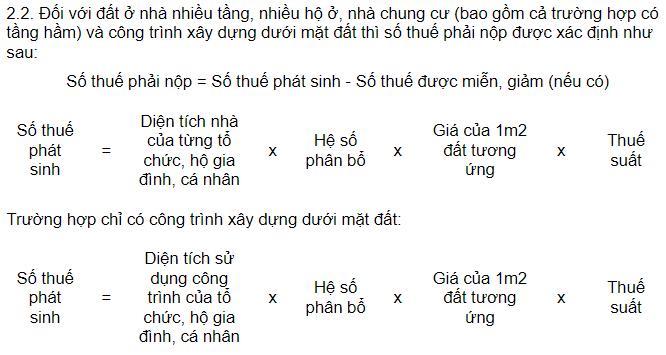

Công thức tính thuế đất phi nông nghiệp đối với đất nhà chung cư?

Theo quy định tại Điều 8 Thông tư 153/2011/TT-BTC quy định về phương pháp tính thuế như sau:

Phương pháp tính thuế

...

2. Xác định số thuế phải nộp đối với mỗi thửa đất.

....

Lưu ý: Đất nhà chung cư được áp dụng mức thuế suất 0,03%.

Ví dụ 1: Trường hợp đất ở của hộ gia đình tại chung cư không có tầng hầm. Cụ thể:

Gia đình chị M là gia đình công chức, sống tại Khu nhà C3 Thành Công, quận Ba Đình, Hà Nội; Căn hộ có diện tích 50m2. Khu nhà có 5 tầng, mỗi tầng 8 căn hộ, diện tích mỗi căn hộ như nhau. Theo hồ sơ thì diện tích đất xây dựng của khu nhà là 460 m2. Giá đất do UBND TP Hà Nội quy định là 40 triệu đồng/m2.

Số thuế SDĐPNN chị M phải nộp được xác định như sau:

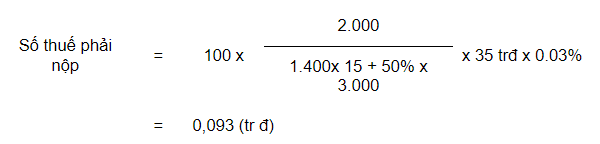

Ví dụ 2: Trường hợp đất ở của hộ gia đình tại chung cư có tầng hầm

Anh H sống tại chung cư thuộc quận 3 TP Hồ Chí Minh; căn hộ có diện tích 100 m2. Diện tích đất xây dựng chung cư là 2.000 m2, trong đó tổng diện tích nhà/căn hộ là 1.400 m2 /tầng. Chung cư có 15 tầng trên mặt đất và 2 tầng ngầm để xe, trong đó phần diện tích dưới mặt đất mà các hộ gia đình, cá nhân sống trong chung cư được sử dụng là 1500 m2/tầng. Giá đất do UBND TP Hồ Chí Minh quy định là 35 triệu đồng/m2.

Số thuế SDĐPNN anh H phải nộp được xác định như sau:

Ai là người nộp thuế đất phi nông nghiệp đối với nhà ở chung cư?

Theo Điểm 1 Mục I Công văn 14452/BTC-TCT năm 2012 quy định về người nộp thuế đất phi nông nghiệp như sau:

- Về người nộp thuế:

+ Đối với các căn hộ mà chủ đầu tư dự án đã chuyển nhượng cho tổ chức, cá nhân thì người nhận chuyển nhượng là người nộp thuế. Trường hợp người nhận chuyển nhượng không sử dụng mà cho tổ chức, cá nhân khác thuê theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng; Nếu trong hợp đồng không có thỏa thuận thì người nhận chuyển nhượng là người nộp thuế.

+ Đối với các căn hộ mà chủ đầu tư chưa chuyển nhượng cho tổ chức, cá nhân khác thì chủ đầu tư là người nộp thuế; Trường hợp chủ đầu tư cho các tổ chức, cá nhân khác thuê theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng; Nếu trong hợp đồng không có thỏa thuận thì chủ đầu tư là người nộp thuế.

Như vậy, người nộp thuế đối với các căn hộ mà chủ đầu tư dự án đã chuyển nhượng cho tổ chức, cá nhân thì người nhận chuyển nhượng là người nộp thuế.

Trường hợp người nhận chuyển nhượng không sử dụng mà cho tổ chức, cá nhân khác thuê theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng; Nếu trong hợp đồng không có thỏa thuận thì người nhận chuyển nhượng là người nộp thuế.

Người nộp thuế đối với các căn hộ mà chủ đầu tư chưa chuyển nhượng cho tổ chức, cá nhân khác thì chủ đầu tư là người nộp thuế; Trường hợp chủ đầu tư cho các tổ chức, cá nhân khác thuê theo hợp đồng thì người nộp thuế được xác định theo thỏa thuận trong hợp đồng; Nếu trong hợp đồng không có thỏa thuận thì chủ đầu tư là người nộp thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có ngày Valentine đen không? Valentine đen ai là người tặng quà? Valentine đen là nhằm thứ mấy?

- Viết 4 5 câu về ông bà của em lớp 2? Viết đoạn văn về ông bà của em lớp 2? Yêu cầu cần đạt về viết đoạn văn ngắn của học sinh lớp 2?

- Viết bài văn nghị luận về vai trò của người phụ nữ hiện nay nhân ngày 8 3? Yêu cầu cần đạt đối với học sinh lớp 9 trong thực hành viết?

- Viết 4 5 câu về một giờ học mà em thích lớp 2? Viết đoạn văn kể về một tiết học em thích lớp 2?

- Biển cấm đi thẳng có ý nghĩa gì? Ý nghĩa biển cấm đi thẳng và rẽ trái, biển cấm đi thẳng và rẽ phải?