Người quản lý, kiểm soát viên chuyên trách của công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ là ai? được xếp lương thế nào?

- Người quản lý, kiểm soát viên chuyên trách công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ là ai?

- Người quản lý, kiểm soát viên chuyên trách của công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ được xếp lương thế nào?

- Qũy tiền lương kế hoạch của người quản lý, Kiểm soát viên chuyên trách được xác định thế nào?

Người quản lý, kiểm soát viên chuyên trách công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ là ai?

Căn cứ theo khoản 1 Điều 2 Nghị định 52/2016/NĐ-CP có cụm từ bị thay thế bởi khoản 1 Điều 2 Nghị định 21/2024/NĐ-CP có nội dung như sau:

Đối tượng áp dụng

1. Người quản lý, Kiểm soát viên chuyên trách và người quản lý, Kiểm soát viên không chuyên trách, bao gồm: Chủ tịch Hội đồng thành viên hoặc Chủ tịch công ty; Thành viên Hội đồng thành viên; Trưởng ban kiểm soát; Kiểm soát viên; Tổng Giám đốc, Giám đốc, Phó Tổng giám đốc, Phó Giám đốc, Kế toán trưởng (không bao gồm Tổng Giám đốc, Giám đốc, Phó Tổng Giám đốc, Phó Giám đốc, Kế toán trưởng làm việc theo hợp đồng lao động).

Theo đó, người quản lý, kiểm soát viên chuyên trách công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ có thể là Chủ tịch Hội đồng thành viên hoặc Chủ tịch công ty; Thành viên Hội đồng thành viên; Trưởng ban kiểm soát; Kiểm soát viên; Tổng Giám đốc, Giám đốc, Phó Tổng giám đốc, Phó Giám đốc, Kế toán trưởng (không bao gồm Tổng Giám đốc, Giám đốc, Phó Tổng Giám đốc, Phó Giám đốc, Kế toán trưởng làm việc theo hợp đồng lao động).

Người quản lý, kiểm soát viên chuyên trách của công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ là ai? được xếp lương thế nào?

Người quản lý, kiểm soát viên chuyên trách của công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ được xếp lương thế nào?

Căn cứ Điều 3 Nghị định 52/2016/NĐ-CP được sửa đổi bởi khoản 2 Điều 2 Nghị định 21/2024/NĐ-CP, có cụm từ bị thay thế bởi khoản 1 Điều 2 Nghị định 21/2024/NĐ-CP quy định xếp lương đối với người quản lý, Kiểm soát viên công ty chuyên trách như sau:

- Căn cứ vào cơ cấu tổ chức quản lý, Hội đồng thành viên hoặc Chủ tịch công ty xây dựng, ban hành bảng lương và xếp lương đối với người quản lý, Kiểm soát viên chuyên trách làm cơ sở để thực hiện chế độ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và các chế độ khác theo quy định của pháp luật lao động.

- Các mức lương trong bảng lương do Hội đồng thành viên hoặc Chủ tịch công ty quyết định, nhưng phải bảo đảm quỹ tiền lương tính theo các mức lương trong bảng lương không được vượt quá quỹ tiền lương kế hoạch của người quản lý, Kiểm soát viên chuyên trách theo quy định tại Nghị định 52/2016/NĐ-CP.

- Khi xây dựng hoặc sửa đổi, bổ sung bảng lương của người quản lý, Kiểm soát viên, Hội đồng thành viên hoặc Chủ tịch công ty phải tham khảo ý kiến của tổ chức đại diện người lao động tại cơ sở, tổ chức đối thoại tại nơi làm việc theo quy định, báo cáo cơ quan đại diện chủ sở hữu chấp thuận và công khai tại công ty trước khi thực hiện.

Như vậy, công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ xếp lương đối với người quản lý, kiểm soát viên công ty chuyên trách thì phải dựa trên cơ cấu tổ chức quản lý, Hội đồng thành viên hoặc Chủ tịch công ty xây dựng và phải đảm bảo các mức lương trong bảng lương không được vượt quá quỹ tiền lương kế hoạch của người quản lý, Kiểm soát viên chuyên trách.

Qũy tiền lương kế hoạch của người quản lý, Kiểm soát viên chuyên trách được xác định thế nào?

Căn cứ theo Điều 5 Nghị định 52/2016/NĐ-CP được sửa đổi bởi khoản 4 Điều 2 Nghị định 21/2024/NĐ-CP quy định việc xác định quỹ tiền lương, thù lao kế hoạch của người quản lý, Kiểm soát viên chuyên trách trong công ty TNHH MTV do nhà nước nắm giữ 100% vốn điều lệ như sau:

- Quỹ tiền lương kế hoạch được xác định trên cơ sở số người quản lý, Kiểm soát viên công ty chuyên trách và mức tiền lương bình quân kế hoạch;

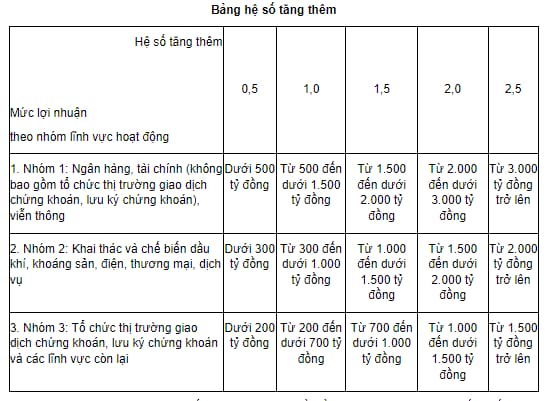

- Mức tiền lương bình quân kế hoạch được xác định trên cơ sở mức tiền lương cơ bản theo hạng công ty quy định tại Phụ lục I và Phụ lục II ban hành kèm theo Nghị định 52/2016/NĐ-CP và hệ số tăng thêm so với mức lương cơ bản theo mức tăng lợi nhuận kế hoạch so với thực hiện của năm trước liền kề như sau:

+ Công ty có năng suất lao động không giảm và lợi nhuận kế hoạch cao hơn so với thực hiện của năm trước liền kề thì được áp dụng hệ số tăng thêm không vượt quá hệ số tăng thêm theo quy định như sau:

Trường hợp công ty có lợi nhuận kế hoạch cao hơn nhiều lần so với mức lợi nhuận thấp nhất tương ứng với hệ số tăng thêm 2,5 trong Bảng hệ số tăng thêm, giữ vai trò trọng yếu trong nền kinh tế quốc dân, hoạt động trong lĩnh vực mà các doanh nghiệp trên thị trường đang trả lương cho lao động quản lý cao hơn so với chức danh tương đương của công ty, cần thiết áp dụng cao hơn hệ số tăng thêm theo quy định để khuyến khích lao động quản lý thì báo cáo cơ quan đại diện chủ sở hữu khi xem xét, quyết định quỹ tiền lương của người quản lý, Kiểm soát viên phù hợp với mặt bằng tiền lương của chức danh tương đương cùng lĩnh vực hoạt động trên thị trường, sau khi tham khảo ý kiến của Bộ Lao động - Thương binh và Xã hội để bảo đảm cân đối chung.

+ Công ty có lợi nhuận kế hoạch không cao hơn so với lợi nhuận thực hiện của năm trước liền kề thì được áp dụng hệ số tăng thêm không vượt quá mức 70% hệ số tăng thêm tương ứng với mức lợi nhuận trong Bảng hệ số tăng thêm quy định tại điểm a khoản này nhân với tỷ lệ giữa lợi nhuận kế hoạch so với lợi nhuận thực hiện của năm trước liền kề.

+ Công ty không có lợi nhuận thì mức tiền lương bình quân kế hoạch phải thấp hơn mức tiền lương cơ bản, nhưng không thấp hơn 50% mức tiền lương cơ bản. Trường hợp lỗ thì mức tiền lương bình quân kế hoạch bằng 50% mức tiền lương cơ bản.

+ Công ty giảm lỗ so với thực hiện năm trước liền kề, công ty mới thành lập hoặc mới hoạt động thì căn cứ vào mức độ giảm lỗ hoặc kế hoạch sản xuất, kinh doanh để xác định tiền lương, bảo đảm tương quan chung và báo cáo cơ quan đại diện chủ sở hữu xem xét quyết định,

+ Đối với trường hợp lợi nhuận kế hoạch bằng hoặc cao hơn lợi nhuận thực hiện của năm trước liền kề, sau khi xác định theo điểm a và điểm b khoản 2 Điều 5 Nghị định 52/2016/NĐ-CP mà mức tiền lương bình quân kế hoạch thấp hơn mức tiền lương bình quân thực hiện của năm trước liền kề thì mức tiền lương bình quân kế hoạch được tính bằng mức tiền lương bình quân thực hiện của năm trước liền kề.

Nghị định 21/2024/NĐ-CP có hiệu lực thi hành từ ngày 10 tháng 4 năm 2024. Riêng chế độ về quỹ tiền lương, trả lương, thù lao, tiền thưởng quy định tại khoản 2 Điều 1, các khoản 3, khoản 4, khoản 6, khoản 7 và khoản 10 Điều 2 Nghị định 21/2024/NĐ-CP được thực hiện từ ngày 01 tháng 01 năm 2024.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Lời chúc anh chị vận động viên thể thao nhân ngày 27 3 Ngày Thể thao Việt Nam? Lời chúc ngày 27 3? Ngày 27 3 có phải lễ lớn?

- Mẫu đơn đề nghị cấp giấy phép kinh doanh dịch vụ tin cậy năm 2025? Tải về mẫu đơn đề nghị ở đâu?

- Phí dịch vụ ngân quỹ là gì? Phí dịch vụ ngân quỹ của tổ chức cung ứng dịch vụ có nội dung thế nào theo Thông tư 60?

- Mẫu biên bản thỏa thuận 3 bên về việc mua bán nhà ở? Thời điểm xác lập quyền sở hữu nhà ở là khi nào?

- Chủ quản hệ thống thông tin có phải chia sẻ dữ liệu phục vụ quản lý nhà nước về giao dịch điện tử không?