Mẫu văn bản đề nghị cung cấp thông tin để xác định nghĩa vụ tài chính về đất đai là mẫu nào theo quy định?

- Mẫu văn bản đề nghị cung cấp thông tin để xác định nghĩa vụ tài chính về đất đai là mẫu nào?

- Cơ quan thuế tiếp nhận phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai không đầy đủ thì phải có văn bản gửi cơ quan nhà nước để bổ sung thông tin trong thời hạn nào?

- Cơ quan thuế gửi thông báo nộp thuế cho người nộp thuế trong thời hạn nào sau khi nhận được phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai của cơ quan nhà nước?

Mẫu văn bản đề nghị cung cấp thông tin để xác định nghĩa vụ tài chính về đất đai là mẫu nào?

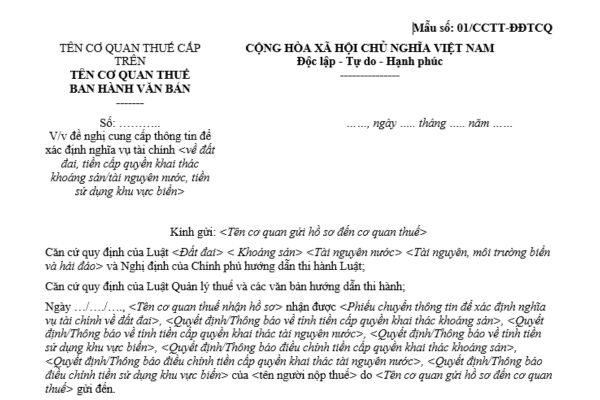

Mẫu văn bản đề nghị cung cấp thông tin để xác định nghĩa vụ tài chính về đất đai là Mẫu 01/CCTT-ĐĐTCQ tại Phụ lục II ban hành kèm theo Nghị định 126/2020/NĐ-CP sau đây:

TẢI VỀ Mẫu văn bản đề nghị cung cấp thông tin để xác định nghĩa vụ tài chính về đất đai

Mẫu văn bản đề nghị cung cấp thông tin để xác định nghĩa vụ tài chính về đất đai là mẫu nào theo quy định? (Hình từ Internet)

Cơ quan thuế tiếp nhận phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai không đầy đủ thì phải có văn bản gửi cơ quan nhà nước để bổ sung thông tin trong thời hạn nào?

Căn cứ theo khoản 8 Điều 13 Nghị định 126/2020/NĐ-CP quy định như sau:

Các trường hợp cơ quan quản lý thuế tính thuế, thông báo nộp thuế

...

8. Trường hợp cơ quan thuế tiếp nhận phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai, quyết định, thông báo, văn bản của cơ quan nhà nước có thẩm quyền không hợp pháp, không đầy đủ theo quy định thì thời hạn cơ quan thuế có văn bản gửi cơ quan nhà nước có thẩm quyền để điều chỉnh, bổ sung thông tin cụ thể như sau:

a) Chậm nhất là 03 ngày làm việc kể từ ngày nhận được hồ sơ, cơ quan thuế có văn bản theo Mẫu 01/CCTT-ĐĐTCQ tại Phụ lục II ban hành kèm theo Nghị định này gửi cho cơ quan nhà nước có thẩm quyền để điều chỉnh, bổ sung thông tin.

b) Chậm nhất là 03 ngày làm việc kể từ ngày nhận được văn bản của cơ quan thuế, cơ quan nhà nước có thẩm quyền thực hiện điều chỉnh, bổ sung thông tin và gửi cho cơ quan thuế.

...

Như vậy, theo quy định trên, cơ quan thuế tiếp nhận phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai không đầy đủ thì phải có văn bản gửi cơ quan nhà nước để bổ sung thông tin trong thời hạn chậm nhất là 03 ngày làm việc kể từ ngày nhận được hồ sơ.

Theo đó, cơ quan nhà nước có thẩm quyền thực hiện điều chỉnh, bổ sung thông tin và gửi cho cơ quan thuế chậm nhất là 03 ngày làm việc kể từ ngày nhận được văn bản của cơ quan thuế.

Cơ quan thuế gửi thông báo nộp thuế cho người nộp thuế trong thời hạn nào sau khi nhận được phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai của cơ quan nhà nước?

Căn cứ theo quy định tại khoản 2 Điều 13 Nghị định 126/2020/NĐ-CP thì các trường hợp cơ quan thuế phải thông báo số tiền thuế phải nộp cho người nộp thuế theo hồ sơ xác định nghĩa vụ tài chính do cơ quan quản lý nhà nước có thẩm quyền chuyển đến bao gồm:

- Thuế thu nhập cá nhân từ chuyển nhượng bất động sản; từ nhận thừa kế, quà tặng là bất động sản (áp dụng đối với trường hợp quy định tại điểm đ.1 khoản 7 Điều 11 Nghị định 126/2020/NĐ-CP) và lệ phí trước bạ nhà, đất.

- Tiền sử dụng đất (trừ tiền sử dụng đất phát sinh trong khu kinh tế, khu công nghệ cao).

- Tiền thuê đất, thuê mặt nước (trừ tiền thuê đất, thuê mặt nước phát sinh trong khu kinh tế, khu công nghệ cao).

Theo đó, cơ quan thuế ban hành và gửi thông báo nộp thuế cho người nộp thuế sau khi nhận được phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai theo thời hạn quy định tại khoản 6 Điều 13 Nghị định 126/2020/NĐ-CP, cụ thể như sau:

(i) Chậm nhất là 05 ngày làm việc đối với phiếu chuyển thông tin để xác định nghĩa vụ tài chính về đất đai do cơ quan nhà nước có thẩm quyền chuyển đến, trừ trường hợp quy định tại mục (ii);

Văn bản của cơ quan nhà nước có thẩm quyền xác định số tiền thuê đất, thuê mặt nước phải nộp đã thông báo cho người nộp thuế không phù hợp với quy định của pháp luật; cho phép gia hạn sử dụng đất trong trường hợp chậm đưa đất vào sử dụng hoặc chậm tiến độ sử dụng đất so với tiến độ ghi trong dự án đầu tư và các trường hợp khác theo quy định của pháp luật.

(ii) Chậm nhất là 03 ngày làm việc kể từ ngày nhận được văn bản xác định các khoản mà người thuê đất, thuê mặt nước, người sử dụng đất được trừ vào tiền thuê đất, thuê mặt nước, tiền sử dụng đất phải nộp của cơ quan tài chính.

Cơ quan tài chính phải xác định các khoản mà người nộp thuế được trừ vào tiền thuê đất, thuê mặt nước, tiền sử dụng đất phải nộp gửi cơ quan thuế chậm nhất 05 ngày làm việc kể từ ngày nhận được hồ sơ do Văn phòng đăng ký đất đai chuyển đến.

(iii) Chậm nhất là 03 ngày làm việc kể từ ngày nhận hồ sơ khai thuế của người nộp thuế, cơ quan thuế có văn bản theo Mẫu 01/CCTT-TĐMN tại Phụ lục II ban hành kèm theo Nghị định 126/2020/NĐ-CP gửi cơ quan nhà nước có thẩm quyền để cung cấp thông tin địa chính làm căn cứ ban hành thông báo nộp tiền gửi cho người nộp thuế theo quy định tại mục (i), (ii).

(iv) Chậm nhất là ngày 30 tháng 4 hàng năm, cơ quan thuế ban hành thông báo nộp tiền thuê đất, thuê mặt nước gửi cho người nộp thuế trong trường hợp thuê đất, thuê mặt nước trả tiền hàng năm và trường hợp cơ quan có thẩm quyền điều chỉnh đơn giá thuê đất, thuê mặt nước cho chu kỳ ổn định tiếp theo thì cơ quan thuế phải xác định lại tiền thuê đất, thuê mặt nước phải nộp và thông báo cho người nộp thuế thực hiện.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thay đồng hồ xe máy có bị phạt không? Thay đồng hồ điện tử cho xe máy số có bị phạt hay không?

- Sáp nhập tỉnh: điều kiện, thẩm quyền, xây dựng đề án thế nào? Tổ chức chính quyền địa phương khi sáp nhập tỉnh?

- Ngày thầy thuốc Việt Nam 27 2 tiếng Anh là gì? 10+ lời chúc tiếng Anh dành tặng bác sĩ nhân ngày 27 2? Ngày này có phải là lễ lớn?

- Kể lại câu chuyện Tấm Cám lớp 5 ngắn gọn? Viết văn kể lại câu chuyện Tấm Cám lớp 5 cần lưu ý những gì? Mục tiêu cấp tiểu học đối với môn Ngữ văn?

- Giờ hoàng đạo 12 con giáp 2025 tài lộc, may mắn? Giờ hoàng đạo 2025? Xem giờ tốt theo tuổi? Xem giờ hoàng đạo hôm nay?