Mẫu tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm mới nhất hiện nay được quy định như thế nào?

- Mẫu tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm mới nhất hiện nay được quy định như thế nào?

- Nội dung báo cáo Tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm gồm các thành phần nào?

- Các hành vi nào là hành vi vi phạm về sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán?

Mẫu tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm mới nhất hiện nay được quy định như thế nào?

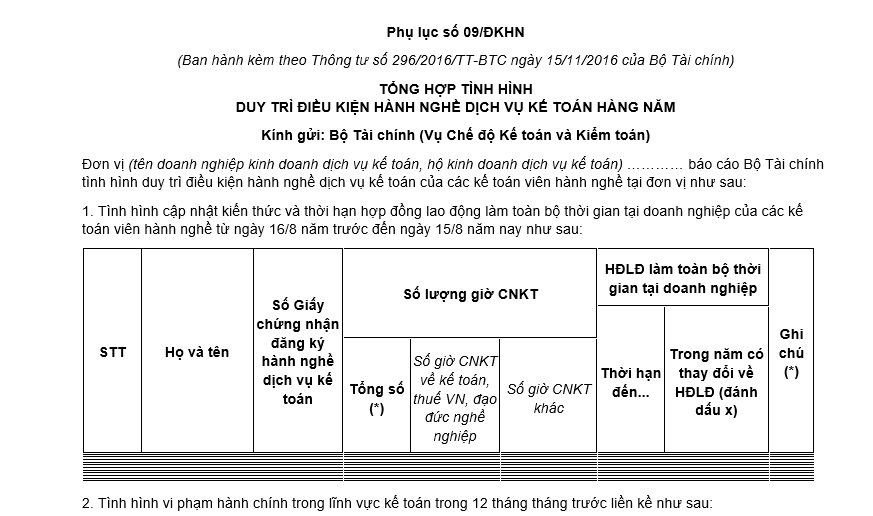

Mẫu tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm mới nhất hiện nay được quy định tại Phụ lục số 09/ĐKHN ban hành kèm theo Thông tư 296/2016/TT-BTC như sau:

Tải mẫu tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm mới nhất hiện nay: TẠI ĐÂY.

Dịch vụ kế toán (Hình từ Internet)

Nội dung báo cáo Tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm gồm các thành phần nào?

Nội dung báo cáo Tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm gồm các thành phần được quy định tại khoản 3 Điều 16 Thông tư 296/2016/TT-BTC được sửa đổi bởi khoản 3 Điều 2 Thông tư 44/2019/TT-BTC như sau:

Trách nhiệm của doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán và người đại diện theo pháp luật của doanh nghiệp kinh doanh dịch vụ kế toán, đại diện hộ kinh doanh dịch vụ kế toán

…

3.Gửi Báo cáo tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán cho Bộ Tài chính chậm nhất ngày 31/8 hàng năm theo mẫu quy định tại Phụ lục số 09/ĐKHN ban hành kèm theo Thông tư này dưới hình thức văn bản hoặc dữ liệu điện tử, đồng thời kèm theo tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm của từng kế toán viên hành nghề theo mẫu quy định tại Phụ lục số 08/ĐKHN ban hành kèm theo Thông tư này.

Nội dung báo cáo Tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm bao gồm các thành phần sau:

a) Tên báo cáo: Tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm.

b) Nội dung yêu cầu báo cáo:

- Tình hình cập nhật kiến thức và thời hạn hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp của các kế toán viên hành nghề từ ngày 16/8 năm trước đến ngày 15/8 năm nay.

- Tình hình vi phạm hành chính trong lĩnh vực kế toán trong 12 tháng trước liền kề.

c) Đối tượng thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán.

d) Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý giám sát kế toán, kiểm toán).

e) Phương thức gửi, nhận báo cáo: Gửi bằng văn bản hoặc dữ liệu điện tử.

g) Thời hạn gửi báo cáo: Chậm nhất là ngày 31/8 hàng năm.

h) Tần suất thực hiện báo cáo: Báo cáo định kỳ hàng năm.

i) Thời gian chốt số liệu báo cáo: Từ ngày 16/8 năm trước đến ngày 15/8 năm nay.

k) Mẫu đề cương báo cáo:

- Tình hình cập nhật kiến thức và thời hạn hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp của các kế toán viên hành nghề từ ngày 16/8 năm trước đến ngày 15/8 năm nay bao gồm các thông tin về:

+ Tên các kế toán viên hành nghề tại doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán;

+ Số giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của các kế toán viên hành nghề;

+ Số lượng giờ cập nhật kiến thức của các kế toán viên hành nghề;

+ Về thời hạn và sự thay đổi của Hợp đồng lao động của các kế toán viên hành nghề.

- Tình hình vi phạm hành chính trong lĩnh vực kế toán trong 12 tháng tháng trước liền kề bao gồm các thông tin về số lượng kế toán hành nghề bị xử lý vi phạm hành chính và không bị xử lý vi phạm hành chính trong lĩnh vực kế toán.

l) Biểu mẫu số liệu báo cáo: Theo Phụ lục số 09/ĐKHN ban hành kèm theo Thông tư này.

m) Hướng dẫn quy trình thực hiện báo cáo

Kế toán viên hành nghề lập báo cáo duy trì điều kiện hành nghề dịch vụ kế toán hàng năm nộp cho doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán để doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán tổng hợp và gửi cho Bộ Tài chính theo thời hạn quy định”.

…

Như vậy, theo quy định trên thì nội dung báo cáo Tổng hợp tình hình duy trì điều kiện hành nghề dịch vụ kế toán hàng năm gồm các thành phần sau:

- Tên báo cáo;

- Nội dung yêu cầu báo cáo;

- Đối tượng thực hiện báo cáo: Doanh nghiệp kinh doanh dịch vụ kế toán, hộ kinh doanh dịch vụ kế toán.

- Cơ quan nhận báo cáo: Bộ Tài chính (Cục Quản lý giám sát kế toán, kiểm toán).

- Phương thức gửi, nhận báo cáo: Gửi bằng văn bản hoặc dữ liệu điện tử.

- Thời hạn gửi báo cáo: Chậm nhất là ngày 31/8 hàng năm.

- Tần suất thực hiện báo cáo: Báo cáo định kỳ hàng năm.

- Thời gian chốt số liệu báo cáo: Từ ngày 16/8 năm trước đến ngày 15/8 năm nay.

- Mẫu đề cương báo cáo;

Các hành vi nào là hành vi vi phạm về sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán?

Các hành vi nào là hành vi vi phạm về sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán, thì theo quy định tại Điều 17 Thông tư 296/2016/TT-BTC như sau:

Các hành vi vi phạm về đăng ký hành nghề dịch vụ kế toán, quản lý, sử dụng Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán

1. Kê khai không đúng thực tế, giả mạo, khai man các thông tin trong hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

2. Xác nhận không trung thực các tài liệu trong hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

3. Sử dụng Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán đã hết hiệu lực hoặc không còn giá trị trong các hoạt động nghề nghiệp kế toán.

4. Cho các tổ chức, cá nhân khác ngoài đơn vị mình đang làm việc thuê, mượn hoặc sử dụng Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán của mình trong các hoạt động nghề nghiệp kế toán.

5. Giả mạo, tẩy xóa, sửa chữa Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán.

Theo đó thì các hành vi vi phạm về sử dụng giấy chứng nhận đăng ký hành nghề dịch vụ kế toán được quy định như trên.

- Biểu mẫu số liệu báo cáo;

- Hướng dẫn quy trình thực hiện báo cáo

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Hội đồng tư vấn giám định quyền tác giả bỏ phiếu kín hay biểu quyết công khai? Việc giám định quyền tác giả có bắt buộc phải thành lập hợp đồng không?

- Có bắt buộc kết quả giải quyết thủ tục hành chính được số hóa từ bản giấy sang bản điện tử phải có ký hiệu riêng xác nhận đã được chuyển đổi không?

- Chủ dự án đầu tư khu đô thị không đảm bảo diện tích cây xanh, mặt nước, không gian thoáng trong khu đô thị thì bị phạt bao nhiêu tiền?

- Dự phòng phải trả chỉ được ghi nhận vào Tài khoản 352 khi thoả mãn các điều kiện nào? Khoản dự phòng phải trả thường bao gồm các khoản nào?

- Dầu thô là gì? Thời hạn người nộp thuế phải nộp thuế đối với dầu thô là khi nào theo quy định?