Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng là mẫu nào? Doanh nghiệp quản lý hàng hóa tồn đọng là doanh nghiệp nào?

- Doanh nghiệp quản lý hàng hóa tồn đọng là doanh nghiệp nào?

- Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng là mẫu nào?

- Doanh nghiệp quản lý hàng hóa tồn đọng phải thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan vào thời gian nào?

- Doanh nghiệp quản lý hàng hóa tồn đọng không được yêu cầu cơ quan Hải quan ứng nộp các chi phí nào khi tiến hành kiểm tra?

Doanh nghiệp quản lý hàng hóa tồn đọng là doanh nghiệp nào?

Doanh nghiệp quản lý hàng hóa tồn đọng được quy định tại khoản 2 Điều 4 Thông tư 203/2014/TT-BTC như sau:

Theo dõi, bảo quản hàng hóa tồn đọng

1. Người vận chuyển có trách nhiệm cung cấp thông tin về danh sách vận đơn quá 90 ngày, kể từ ngày hàng đến cửa khẩu nhập chưa có người nhận cho doanh nghiệp kinh doanh cảng, kho, bãi để làm cơ sở theo dõi, tổng hợp tình hình hàng hóa tồn đọng.

2. Doanh nghiệp kinh doanh cảng, kho, bãi, chủ kho ngoại quan, doanh nghiệp cung ứng dịch vụ bưu chính (sau đây gọi là doanh nghiệp quản lý hàng hóa tồn đọng) có trách nhiệm:

a) Theo dõi, thống kê, phân loại hàng hóa tồn đọng;

b) Bố trí địa điểm cảng, kho, bãi đáp ứng điều kiện giám sát hải quan để lưu giữ, bảo quản hàng hóa tồn đọng trong thời gian chờ xử lý theo yêu cầu của cơ quan Hải quan.

Theo quy định trên thì doanh nghiệp quản lý hàng hóa tồn đọng là doanh nghiệp kinh doanh cảng, kho, bãi, chủ kho ngoại quan, doanh nghiệp cung ứng dịch vụ bưu chính.

Doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm:

- Theo dõi, thống kê, phân loại hàng hóa tồn đọng;

- Bố trí địa điểm cảng, kho, bãi đáp ứng điều kiện giám sát hải quan để lưu giữ, bảo quản hàng hóa tồn đọng trong thời gian chờ xử lý theo yêu cầu của cơ quan Hải quan.

Doanh nghiệp quản lý hàng hóa tồn đọng là doanh nghiệp nào? (Hình từ Internet)

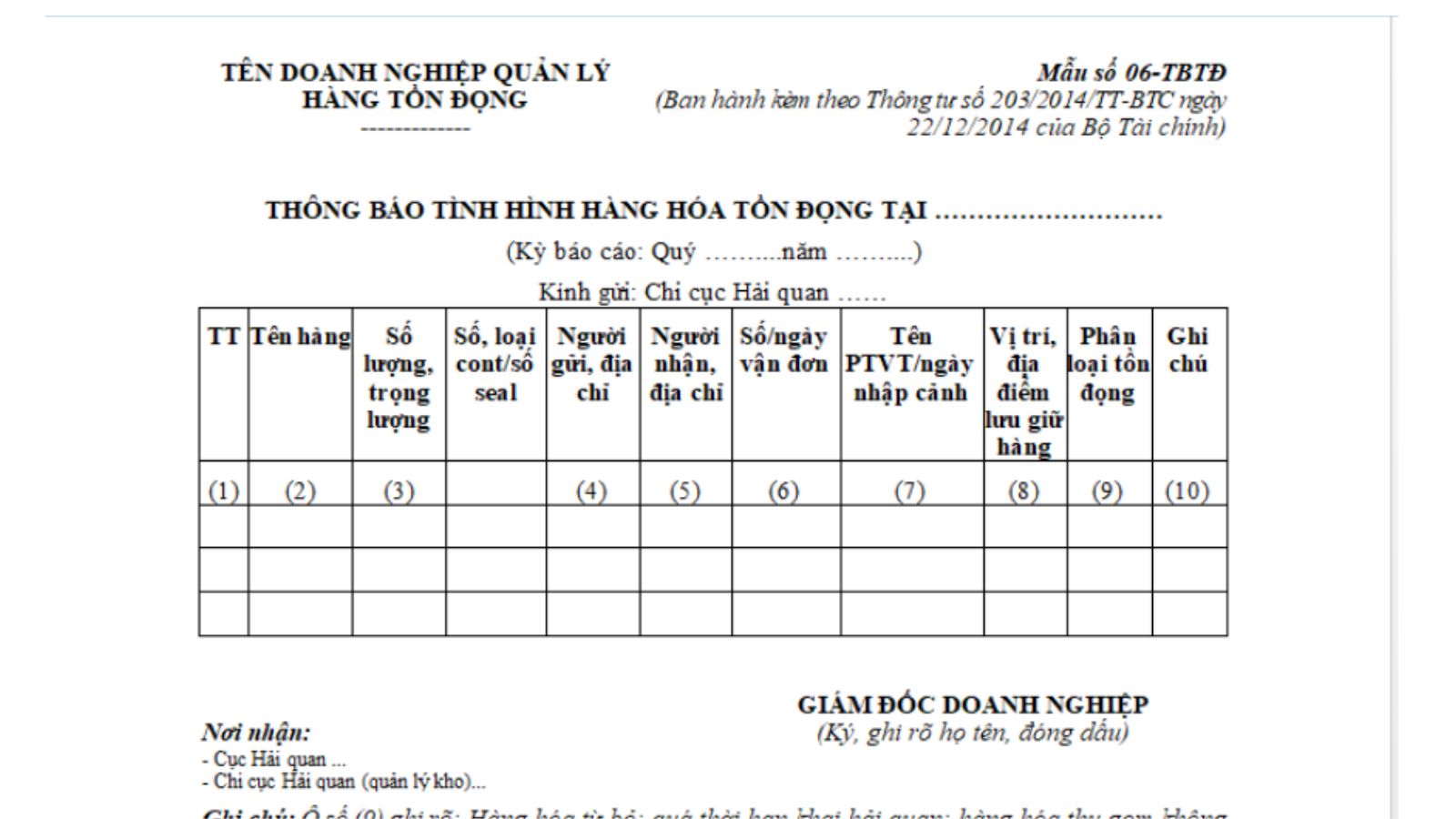

Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng là mẫu nào?

Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng được quy định theo Mẫu số 06-TBTĐ ban hành kèm theo Thông tư 203/2014/TT-BTC.

TẢI VỀ Mẫu thông báo tình hình hàng hóa tồn đọng của doanh nghiệp quản lý hàng hóa tồn đọng.

Doanh nghiệp quản lý hàng hóa tồn đọng phải thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan vào thời gian nào?

Thời hạn thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan được quy định tại khoản 1 Điều 6 Thông tư 203/2014/TT-BTC như sau:

Thông báo tình hình hàng hóa tồn đọng cho cơ quan Hải quan

1. Định kỳ hàng quý, chậm nhất là ngày 15 của tháng đầu tiên quý sau, doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm thông báo tình hình hàng hóa tồn đọng cho Chi cục Hải quan quản lý theo Mẫu số 06-TBTĐ ban hành kèm theo Thông tư này.

Trường hợp chưa đến thời hạn báo cáo định kỳ nhưng phát hiện hàng hóa đủ điều kiện xác định là hàng hóa tồn đọng là hàng hóa dễ bị hư hỏng, hàng đông lạnh, hóa chất nguy hiểm, độc hại, hàng hóa có hạn sử dụng còn dưới 60 ngày, doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm thông báo cho Chi cục Hải quan trong thời hạn 02 ngày làm việc, kể từ ngày phát hiện.

2. Doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm cung cấp thông tin liên quan đến lô hàng hóa tồn đọng khi có đề nghị cần làm rõ của cơ quan Hải quan.

Theo đó, định kỳ hàng quý, chậm nhất là ngày 15 của tháng đầu tiên quý sau, doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm thông báo tình hình hàng hóa tồn đọng cho Chi cục Hải quan quản lý.

Trường hợp chưa đến thời hạn báo cáo định kỳ nhưng phát hiện hàng hóa đủ điều kiện xác định là hàng hóa tồn đọng là hàng hóa dễ bị hư hỏng, hàng đông lạnh, hóa chất nguy hiểm, độc hại, hàng hóa có hạn sử dụng còn dưới 60 ngày, doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm thông báo cho Chi cục Hải quan trong thời hạn 02 ngày làm việc, kể từ ngày phát hiện.

Lưu ý: Doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm cung cấp thông tin liên quan đến lô hàng hóa tồn đọng khi có đề nghị cần làm rõ của cơ quan Hải quan.

Doanh nghiệp quản lý hàng hóa tồn đọng không được yêu cầu cơ quan Hải quan ứng nộp các chi phí nào khi tiến hành kiểm tra?

Căn cứ khoản 3 Điều 7 Thông tư 203/2014/TT-BTC quy định về việc kiểm tra, xác minh hàng hóa tồn đọng như sau:

Kiểm tra, xác minh hàng hóa tồn đọng

1. Đối với những lô hàng hóa tồn đọng có dấu hiệu vi phạm pháp luật, trong thời hạn 15 ngày, kể từ ngày nhận được thông báo của doanh nghiệp quản lý hàng hóa tồn đọng, Chi cục Hải quan thực hiện kiểm tra, xác minh, xác định thực tế hàng hóa.

2. Trường hợp qua kiểm tra, xác minh phát hiện hàng hóa thuộc danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu hoặc tạm ngừng xuất khẩu, tạm ngừng nhập khẩu thì thực hiện xử lý theo quy định của pháp luật, không phải thông báo theo quy định tại Điều 8 Thông tư này. Trường hợp qua kiểm tra, xác minh phát hiện hàng hóa không thuộc danh mục hàng hóa cấm xuất khẩu, cấm nhập khẩu, tạm ngừng xuất khẩu, tạm ngừng nhập khẩu thì Chi cục Hải quan niêm phong hàng hóa và giao doanh nghiệp quản lý hàng hóa tồn đọng bảo quản trong thời gian thực hiện thủ tục thông báo theo quy định tại Điều 8 Thông tư này.

3. Doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm xuất trình hàng hóa tồn đọng cho cơ quan Hải quan để thực hiện kiểm tra, xác minh theo quy định. Doanh nghiệp quản lý hàng hóa tồn đọng, người vận chuyển không được yêu cầu cơ quan Hải quan ứng nộp các chi phí lưu kho, bãi, lưu container khi tiến hành kiểm tra; việc thanh toán các chi phí lưu kho, bãi, lưu container được thực hiện theo quy định tại khoản 7 Điều 17 Thông tư này.

Theo đó, doanh nghiệp quản lý hàng hóa tồn đọng có trách nhiệm xuất trình hàng hóa tồn đọng cho cơ quan Hải quan để thực hiện kiểm tra, xác minh theo quy định.

Doanh nghiệp quản lý hàng hóa tồn đọng không được yêu cầu cơ quan Hải quan ứng nộp các chi phí lưu kho, bãi, lưu container khi tiến hành kiểm tra.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đáp án cuộc thi An toàn giao thông cho nụ cười ngày mai cấp THCS năm học 2024 2025 dành cho học sinh toàn quốc?

- Tổng hợp mẫu bản kiểm điểm cuối năm dành cho cá nhân trong hệ thống chính trị mới nhất hiện nay?

- Chiến lược phát triển kinh tế - xã hội 10 năm 2021-2030 nêu phương hướng, nhiệm vụ phải giữ vững gì trên không gian mạng trong mọi tình huống?

- Có thể sử dụng tài khoản định danh điện tử để xác minh danh tính công dân khi ở nước ngoài không?

- Lịch âm tháng 11 2024 đầy đủ, chi tiết? Xem lịch âm tháng 11 2024 ở đâu? Lịch âm tháng 11 2024 có ngày 30 không?