Mẫu thông báo phát hành hóa đơn do Cục thuế đặt in là mẫu nào? Nội dung thông báo phát hành hóa đơn gồm những gì?

Mẫu thông báo phát hành hóa đơn do Cục thuế đặt in là mẫu nào?

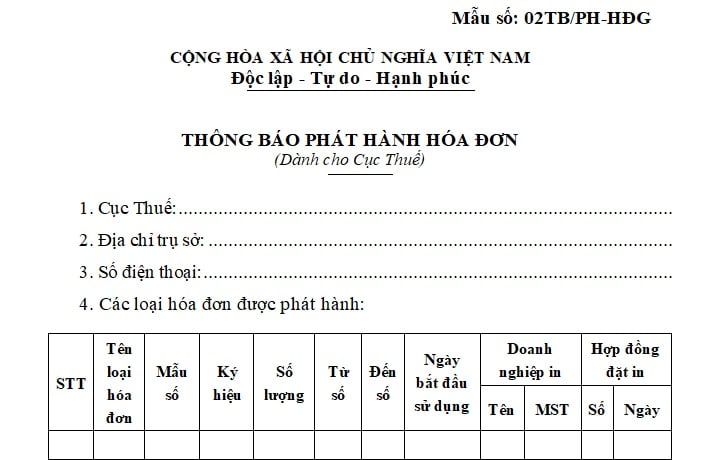

Mẫu thông báo phát hành hóa đơn do Cục thuế là mẫu số 02/PH-HĐG tại Phụ lục IB được ban hành kèm theo Nghị định 123/2020/NĐ-CP có quy định như sau:

Tải về Mẫu thông báo phát hành hóa đơn do Cục thuế đặt in tại đây.

Mẫu thông báo phát hành hóa đơn do Cục thuế đặt in là mẫu nào? Nội dung thông báo phát hành hóa đơn gồm những gì? (Hình từ Internet)

Nội dung thông báo phát hành hóa đơn do Cục thuế đặt in gồm những gì?

Căn cứ theo khoản 3 Điều 24 Nghị định 123/2020/NĐ-CP có quy định như sau:

Quy định về bán hóa đơn do cơ quan thuế đặt in

...

3. Hóa đơn do Cục Thuế đặt in để bán được thông báo công khai trên Cổng thông tin điện tử của Tổng cục Thuế và trước khi bán lần đầu Cục Thuế phải lập thông báo phát hành hóa đơn theo Mẫu số 02/PH-HĐG Phụ lục IB Nghị định này đính kèm hóa đơn Mẫu trên Cổng thông tin điện tử của Tổng cục Thuế.

Nội dung Thông báo phát hành hóa đơn gồm: Tên Cục Thuế phát hành hóa đơn, mã số thuế, địa chỉ, điện thoại, các loại hóa đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số... đến số...)), tên và mã số thuế của doanh nghiệp in hóa đơn (đối với hóa đơn đặt in); ngày lập Thông báo phát hành, tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị.

Hóa đơn mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên của hóa đơn giao cho người mua loại được phát hành, có số hóa đơn là một dãy các chữ số 0 và in hoặc đóng chữ “Mẫu” trên tờ hóa đơn.

Thông báo phát hành hóa đơn gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở trực thuộc Cục Thuế trong suốt thời gian sử dụng hóa đơn.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành hoặc mẫu hóa đơn Cục Thuế phải thực hiện thủ tục thông báo phát hành mới theo quy định tại Điều này.

4. Hóa đơn giấy do Cục Thuế đặt in được bán theo giá bảo đảm bù đắp chi phí thực tế, không vì mục tiêu lợi nhuận. Cục trưởng Cục Thuế quyết định và niêm yết giá bán hóa đơn theo nguyên tắc trên, cơ quan thuế các cấp không được thu thêm bất kỳ khoản thu nào ngoài giá bán đã niêm yết. Tất cả các đơn vị trực thuộc Cục Thuế bán, cấp cùng một loại hóa đơn do Cục Thuế phát hành.

Theo đó, hóa đơn do Cục Thuế đặt in để bán được thông báo công khai trên Cổng thông tin điện tử của Tổng cục Thuế và trước khi bán lần đầu Cục Thuế phải lập thông báo phát hành hóa đơn đính kèm hóa đơn Mẫu trên Cổng thông tin điện tử của Tổng cục Thuế. Tải về

Do đó, nội dung thông báo phát hành hóa đơn do Cục thuế đặt in bao gồm: Tên Cục Thuế phát hành hóa đơn, mã số thuế, địa chỉ, điện thoại, các loại hóa đơn phát hành (tên loại hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, ngày bắt đầu sử dụng, số lượng hóa đơn thông báo phát hành (từ số... đến số...)), tên và mã số thuế của doanh nghiệp in hóa đơn (đối với hóa đơn đặt in); ngày lập Thông báo phát hành, tên, chữ ký của người đại diện theo pháp luật và dấu của đơn vị.

Lưu ý:

Hóa đơn mẫu là bản in thể hiện đúng, đủ các tiêu thức trên liên của hóa đơn giao cho người mua loại được phát hành, có số hóa đơn là một dãy các chữ số 0 và in hoặc đóng chữ “Mẫu” trên tờ hóa đơn.

Thông báo phát hành hóa đơn gồm cả hóa đơn mẫu phải được niêm yết rõ ràng ngay tại các cơ sở trực thuộc Cục Thuế trong suốt thời gian sử dụng hóa đơn.

Trường hợp có sự thay đổi về nội dung đã thông báo phát hành hoặc mẫu hóa đơn Cục Thuế phải thực hiện thủ tục thông báo phát hành mới

Xử lý hóa đơn mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được pháp luật quy định như thế nào?

Căn cứ theo Điều 25 Nghị định 123/2020/NĐ-CP có quy định như sau:

Theo đó, việc xử lý hóa đơn mua của cơ quan thuế trong các trường hợp không tiếp tục sử dụng được thực hiện như sau:

- Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận ngưng sử dụng mã số thuế phải dừng việc sử dụng các loại hóa đơn chưa sử dụng.

- Cơ quan thuế quản lý trực tiếp có thông báo việc hết giá trị sử dụng của các hóa đơn chưa lập mà doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không còn kinh doanh tại địa điểm đã đăng ký kinh doanh hoặc tự ý ngừng kinh doanh đang sử dụng.

- Trường hợp chuyển sang sử dụng hóa đơn điện tử thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh được cơ quan thuế chấp thuận sử dụng hóa đơn điện tử phải thực hiện tiêu hủy hóa đơn đã mua của cơ quan thuế theo quy định tại Điều 27 Nghị định 123/2020/NĐ-CP trước khi sử dụng hóa đơn điện tử.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi tuổi Ngọ năm Ất Tỵ 2025? Lá số tử vi tuổi Ngọ 2025? Tuổi Ngọ mệnh gì? Tuổi Ngọ hợp màu gì?

- Download mẫu biên bản cấn trừ công nợ 3 bên mới nhất? Nghĩa vụ báo cáo tình hình công nợ của doanh nghiệp mất khả năng thanh toán?

- Tháng 3 có mấy ngày? Tháng 3 có ngày lễ gì không? Tháng 3 dương lịch năm nay được nghỉ ngày lễ nào?

- Thay đồng hồ xe máy có bị phạt không? Thay đồng hồ điện tử cho xe máy số có bị phạt hay không?

- Sáp nhập tỉnh: điều kiện, thẩm quyền, xây dựng đề án thế nào? Tổ chức chính quyền địa phương khi sáp nhập tỉnh?