Mẫu thông báo cho cơ quan hải quan khi hoàn thành chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí sử dụng nguyên liệu vật tư được miễn thuế nhập khẩu như thế nào?

- Nguyên liệu, vật tư dùng để chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí có được miễn thuế nhập khẩu?

- Chủ dự án có phải thông báo cho cơ quan hải quan khi hoàn thành chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí sử dụng nguyên liệu, vật tư được miễn thuế nhập khẩu?

- Mẫu thông báo cho cơ quan hải quan khi hoàn thành chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí sử dụng nguyên liệu vật tư được miễn thuế nhập khẩu như thế nào?

Nguyên liệu, vật tư dùng để chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí có được miễn thuế nhập khẩu?

Theo khoản 15 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Miễn thuế

...

15. Hàng hóa nhập khẩu để phục vụ hoạt động dầu khí, bao gồm:

a) Máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng cần thiết cho hoạt động dầu khí, bao gồm cả trường hợp tạm nhập, tái xuất;

b) Linh kiện, chi tiết, bộ phận rời, phụ tùng để lắp ráp đồng bộ hoặc sử dụng đồng bộ với máy móc, thiết bị; nguyên liệu, vật tư dùng để chế tạo máy móc, thiết bị hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng của máy móc, thiết bị cần thiết cho hoạt động dầu khí;

c) Vật tư cần thiết cho hoạt động dầu khí trong nước chưa sản xuất được.

...

Theo đó, linh kiện, chi tiết, bộ phận rời, phụ tùng để lắp ráp đồng bộ hoặc sử dụng đồng bộ với máy móc, thiết bị; nguyên liệu, vật tư dùng để chế tạo máy móc, thiết bị hoặc để chế tạo linh kiện, chi tiết, bộ phận rời, phụ tùng của máy móc, thiết bị cần thiết cho hoạt động dầu khí là hàng hóa nhập khẩu được miễn thuế để phục vụ hoạt động dầu khí.

Như vậy, nguyên liệu, vật tư dùng để chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí được miễn thuế nhập khẩu.

Thông báo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu (Hình từ Internet)

Chủ dự án có phải thông báo cho cơ quan hải quan khi hoàn thành chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí sử dụng nguyên liệu, vật tư được miễn thuế nhập khẩu?

Theo điểm a khoản 2 Điều 31a Nghị định 134/2016/NĐ-CP (được bổ sung bởi khoản 15 Điều 1 Nghị định 18/2021/NĐ-CP) như sau:

Thông báo, kiểm tra việc sử dụng hàng hóa miễn thuế nhập khẩu

...

2. Trường hợp nhập khẩu nguyên liệu, vật tư dùng để chế tạo quy định tại điểm a khoản 11, điểm b khoản 15, điểm a khoản 16 Điều 16 Luật Thuế xuất khẩu, thuế nhập khẩu, chủ dự án thực hiện như sau:

a) Trong thời hạn 30 ngày kể từ ngày hoàn thiện việc chế tạo máy móc, thiết bị hoặc linh kiện, chi tiết, bộ phận rời, phụ tùng của máy móc, thiết bị, chủ dự án thông báo cho cơ quan hải quan nơi tiếp nhận Danh mục miễn thuế về việc hoàn thành chế tạo theo các chỉ tiêu thông tin quy định tại Mẫu số 08 Phụ lục VIIa ban hành kèm theo Nghị định này thông qua Hệ thống xử lý dữ liệu điện tử hoặc theo Mẫu số 19 Phụ lục VII ban hành kèm theo Nghị định này. Trường hợp không sử dụng hết, trong thời hạn 30 ngày kể từ ngày hoàn thiện việc chế tạo, chủ dự án phải đăng ký tờ khai hải quan mới và kê khai nộp thuế tại thời điểm đăng ký tờ khai hải quan mới.

b) Trong thời hạn 60 ngày kể từ ngày nhận được thông báo của chủ dự án nêu tại điểm a khoản này, cơ quan hải quan nơi tiếp nhận thông báo Danh mục miễn thuế thực hiện kiểm tra tại trụ sở của chủ dự án để xác định lượng hàng hóa nhập khẩu miễn thuế đã sử dụng đúng mục đích chế tạo máy móc, thiết bị hoặc linh kiện, chi tiết, bộ phận rời, phụ tùng của máy móc, thiết bị. Trường hợp cơ quan hải quan phát hiện chủ dự án không sử dụng hết hoặc thay đổi mục đích sử dụng hàng hóa miễn thuế nhưng không đăng ký tờ khai hải quan mới thì thực hiện ấn định thuế theo quy định.

...

Theo đó, trong thời hạn 30 ngày kể từ ngày hoàn thiện việc chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí có sử dụng nguyên liệu, vật tư được miễn thuế nhập khẩu, chủ dự án phải thông báo cho cơ quan hải quan nơi tiếp nhận nguyên liệu, vật tư được miễn thuế nhập khẩu về việc hoàn thành chế tạo theo các chỉ tiêu thông tin quy định tại Mẫu số 08 Phụ lục VIIa ban hành kèm theo Nghị định 18/2021/NĐ-CP.

Trường hợp không sử dụng hết nguyên liệu và vật tư, trong thời hạn 30 ngày kể từ ngày hoàn thiện việc chế tạo, chủ dự án phải đăng ký tờ khai hải quan mới và kê khai nộp thuế tại thời điểm đăng ký tờ khai hải quan mới.

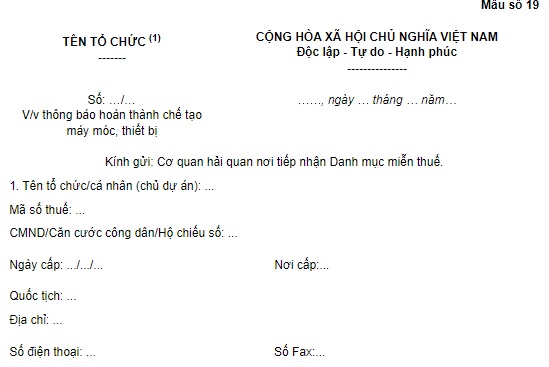

Mẫu thông báo cho cơ quan hải quan khi hoàn thành chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí sử dụng nguyên liệu vật tư được miễn thuế nhập khẩu như thế nào?

Theo điểm a khoản 2 Điều 31a Nghị định 134/2016/NĐ-CP (được bổ sung bởi khoản 15 Điều 1 Nghị định 18/2021/NĐ-CP), mẫu thông báo cho cơ quan hải quan khi hoàn thành chế tạo máy móc thiết bị cần thiết cho hoạt động dầu khí sử dụng nguyên liệu vật tư được miễn thuế nhập khẩu được quy định theo Mẫu 19 Nghị định 18/2021/NĐ-CP.

TẢI VỀ Mẫu thông báo về việc hoàn thành chế tạo máy móc, thiết bị

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi ngày 16 2 2025? Xem tử vi ngày 16 tháng 2 năm 2025 của 12 con giáp? Tử vi hôm nay ngày 16 2 2025 có tốt không?

- Hiệu lệnh dừng phương tiện giao thông của CSGT từ ngày 1/1/2025 theo Thông tư 73 thực hiện như thế nào?

- Thay đổi nơi tập sự hành nghề đấu giá từ ngày 1/1/2025 ra sao? Nội dung tập sự hành nghề đấu giá như thế nào?

- Mẫu Hộ chiếu nổ mìn lộ thiên mới nhất áp dụng từ ngày 1/1/2025 theo Thông tư 23 như thế nào?

- Kỷ niệm chương Vì sự nghiệp Thông tin và Truyền thông là gì? Tiêu chuẩn xét tặng Kỷ niệm chương?