Mẫu công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng được quy định thế nào?

- Mẫu công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng được quy định thế nào?

- Điều kiện miễn thuế nhập khẩu đối với hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh, quốc phòng?

- Cơ sở để xác định hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh quốc phòng được miễn thuế nhập khẩu là gì?

Mẫu công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng được quy định thế nào?

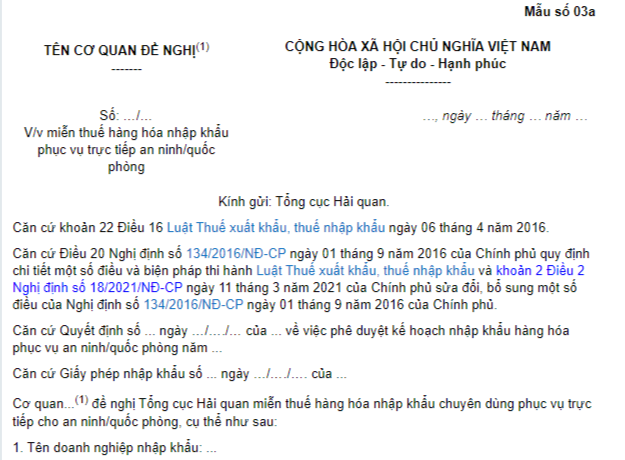

Mẫu công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh quốc phòng được thực hiện theo Mẫu số 03a tại Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP (thay thế Phụ lục VII Nghị định 134/2016/NĐ-CP).

TẢI VỀ Mẫu công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng.

Lưu ý: Hồ sơ gửi kèm công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng bao gồm:

(1) Giấy phép nhập khẩu: 01 bản chính;

(2) Hợp đồng nhập khẩu hàng hóa: 01 bản chụp;

(3) Hợp đồng ủy thác nhập khẩu/hợp đồng mua bán/hợp đồng cung cấp hàng hóa: 01 bản chụp;

(4) Các tài liệu, chứng từ khác có liên quan (nếu có): 01 bản chụp.

Mẫu công văn đề nghị miễn thuế hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng được quy định thế nào? (Hình từ Internet)

Điều kiện miễn thuế nhập khẩu đối với hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh, quốc phòng?

Căn cứ khoản 22 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Miễn thuế

...

19. Hàng hóa xuất khẩu, nhập khẩu để bảo vệ môi trường, bao gồm:

a) Máy móc, thiết bị, phương tiện, dụng cụ, vật tư chuyên dùng nhập khẩu trong nước chưa sản xuất được để thu gom, vận chuyển, xử lý, chế biến nước thải, rác thải, khí thải, quan trắc và phân tích môi trường, sản xuất năng lượng tái tạo; xử lý ô nhiễm môi trường, ứng phó, xử lý sự cố môi trường;

b) Sản phẩm xuất khẩu được sản xuất từ hoạt động tái chế, xử lý chất thải.

20. Hàng hóa nhập khẩu chuyên dùng trong nước chưa sản xuất được phục vụ trực tiếp cho giáo dục.

21. Hàng hóa nhập khẩu là máy móc, thiết bị, phụ tùng, vật tư chuyên dùng trong nước chưa sản xuất được, tài liệu, sách báo khoa học chuyên dùng sử dụng trực tiếp cho nghiên cứu khoa học, phát triển công nghệ, phát triển hoạt động ươm tạo công nghệ, ươm tạo doanh nghiệp khoa học và công nghệ, đổi mới công nghệ.

22. Hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh, quốc phòng, trong đó phương tiện vận tải chuyên dùng phải là loại trong nước chưa sản xuất được.

23. Hàng hóa xuất khẩu, nhập khẩu để phục vụ bảo đảm an sinh xã hội, khắc phục hậu quả thiên tai, thảm họa, dịch bệnh và các trường hợp đặc biệt khác.

24. Chính phủ quy định chi tiết Điều này.

Như vậy, theo quy định, hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh quốc phòng được miễn thuế nhập khẩu với điều kiện phương tiện vận tải chuyên dùng phải là loại trong nước chưa sản xuất được.

Cơ sở để xác định hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh quốc phòng được miễn thuế nhập khẩu là gì?

Cơ sở để xác định hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh quốc phòng được miễn thuế được quy định tại khoản 2 Điều 20 Nghị định 134/2016/NĐ-CP (được sửa đổi bởi điểm a khoản 2 Điều 2 Nghị định 18/2021/NĐ-CP; điểm d khoản 20 Điều 1 Nghị định 18/2021/NĐ-CP) như sau:

Miễn thuế đối với hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng

1. Hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh, quốc phòng, trong đó phương tiện vận tải chuyên dùng phải là loại trong nước chưa sản xuất được, được miễn thuế theo quy định tại khoản 22 Điều 16 Luật thuế xuất khẩu, thuế nhập khẩu.

2. Cơ sở để xác định hàng hóa được miễn thuế:

a) Hàng hóa thuộc kế hoạch nhập khẩu hàng hóa chuyên dùng trực tiếp phục vụ an ninh, quốc phòng hàng năm được Thủ tướng Chính phủ phê duyệt hoặc do Bộ trưởng Bộ Công an, Bộ trưởng Bộ Quốc phòng phê duyệt theo ủy quyền của Thủ tướng Chính phủ.

b) Phương tiện vận tải chuyên dùng trong nước chưa sản xuất được thực hiện theo quy định của Bộ Kế hoạch và Đầu tư.

...

4. Thủ tục miễn thuế:

Bộ Quốc phòng, Bộ Công an hoặc đơn vị được Bộ Quốc phòng, Bộ Công an ủy quyền, phân cấp nộp hồ sơ đề nghị miễn thuế đến Tổng cục Hải quan chậm nhất 05 ngày làm việc, trước khi đăng ký tờ khai hải quan.

Trong thời hạn tối đa 03 ngày làm việc, kể từ ngày tiếp nhận hồ sơ, Tổng cục Hải quan có văn bản thông báo hàng hóa được miễn thuế hoặc không thuộc trường hợp miễn thuế hoặc yêu cầu bổ sung hồ sơ.

Chi cục Hải quan nơi làm thủ tục căn cứ vào thông báo miễn thuế của Tổng cục Hải quan để thực hiện thông quan hàng hóa theo quy định.

Như vậy, theo quy định, cơ sở để xác định hàng hóa nhập khẩu chuyên dùng phục vụ trực tiếp cho an ninh quốc phòng được miễn thuế nhập khẩu là:

(1) Hàng hóa thuộc kế hoạch nhập khẩu hàng hóa chuyên dùng trực tiếp phục vụ an ninh, quốc phòng hàng năm được Thủ tướng Chính phủ phê duyệt hoặc do Bộ trưởng Bộ Công an, Bộ trưởng Bộ Quốc phòng phê duyệt theo ủy quyền của Thủ tướng Chính phủ.

(2) Phương tiện vận tải chuyên dùng trong nước chưa sản xuất được thực hiện theo quy định của Bộ Kế hoạch và Đầu tư.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo kết quả thẩm định thanh lý rừng trồng là mẫu nào? Tải về mẫu báo cáo kết quả thẩm định thanh lý rừng trồng?

- Ngành quản lý tòa nhà trình độ cao đẳng là ngành gì? Ngành quản lý tòa nhà hệ cao đẳng có nhiều cơ hội việc làm sau khi tốt nghiệp không?

- Nhà thầu phải gửi đơn kiến nghị kết quả lựa chọn nhà thầu thông qua bộ phận thường trực đến người có thẩm quyền trong thời hạn bao lâu?

- Quy trình xử lý văn bản hồ sơ công việc trên môi trường điện tử của cơ quan nhà nước được thiết kế như thế nào?

- Hệ thống dữ liệu thiết bị giám sát hành trình và thiết bị ghi nhận hình ảnh người lái xe từ 01/01/2025 thế nào?