Mẫu Quyết định thanh lý tài sản cố định mới nhất? Tải mẫu Quyết định thanh lý tài sản cố định ở đâu?

Mẫu Quyết định thanh lý tài sản cố định mới nhất? Tải mẫu Quyết định thanh lý tài sản cố định ở đâu?

Theo Điều 2 Thông tư 45/2013/TT-BTC thì có các loại tài sản cố định sau đây:

(1) Tài sản cố định hữu hình: là những tư liệu lao động chủ yếu có hình thái vật chất thoả mãn các tiêu chuẩn của tài sản cố định hữu hình, tham gia vào nhiều chu kỳ kinh doanh nhưng vẫn giữ nguyên hình thái vật chất ban đầu như nhà cửa, vật kiến trúc, máy móc, thiết bị, phương tiện vận tải...

(2) Tài sản cố định vô hình: là những tài sản không có hình thái vật chất, thể hiện một lượng giá trị đã được đầu tư thoả mãn các tiêu chuẩn của tài sản cố định vô hình, tham gia vào nhiều chu kỳ kinh doanh, như một số chi phí liên quan trực tiếp tới đất sử dụng; chi phí về quyền phát hành, bằng phát minh, bằng sáng chế, bản quyền tác giả...

(3)Tài sản cố định thuê tài chính: là những TSCĐ mà doanh nghiệp thuê của công ty cho thuê tài chính. Khi kết thúc thời hạn thuê, bên thuê được quyền lựa chọn mua lại tài sản thuê hoặc tiếp tục thuê theo các điều kiện đã thỏa thuận trong hợp đồng thuê tài chính. Tổng số tiền thuê một loại tài sản quy định tại hợp đồng thuê tài chính ít nhất phải tương đương với giá trị của tài sản đó tại thời điểm ký hợp đồng.

Mọi TSCĐ đi thuê nếu không thoả mãn các quy định nêu trên được coi là tài sản cố định thuê hoạt động.

(4) Tài sản cố định tương tự: là TSCĐ có công dụng tương tự trong cùng một lĩnh vực kinh doanh và có giá trị tương đương.

Hiện nay, không có quy định nào hướng dẫn cụ thể về Mẫu Quyết định thanh lý tài sản cố định, do đó, các đơn vị có thể tham khảo mẫu dưới đây:

TẢI VỀ Mẫu Quyết định thanh lý tài sản cố định - Mẫu 1

TẢI VỀ Mẫu Quyết định thanh lý tài sản cố định - Mẫu 2

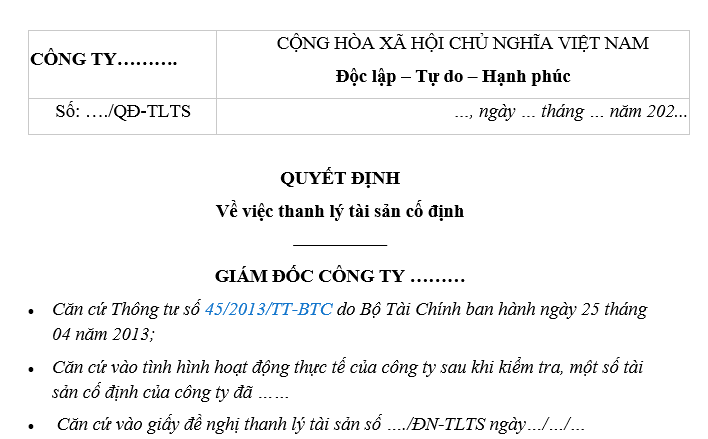

Mẫu Quyết định thanh lý tài sản cố định mới nhất? Tải mẫu Quyết định thanh lý tài sản cố định ở đâu? (Hình từ Internet)

Phương pháp kế toán đối với khoản thu nhập từ việc thanh lý tài sản cố định của doanh nghiệp?

Căn cứ khoản 1 Điều 93 Thông tư 200/2014/TT-BTC có quy định như sau:

Tài khoản 711 - Thu nhập khác

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp. gồm:

- Thu nhập từ nhượng bán, thanh lý TSCĐ;

- Chênh lệch giữa giá trị hợp lý tài sản được chia từ BCC cao hơn chi phí đầu tư xây dựng tài sản đồng kiểm soát;

...

Theo đó, thu nhập từ việc thanh lý tài sản cố định thuộc khoản thu nhập khác của doanh nghiệp.

Dẫn chiếu đến khoản 3 Điều 93 Thông tư 200/2014/TT-BTC có hướng dẫn phương pháp kế toán đối với khoản thu nhập từ việc thanh lý tài sản cố định như sau:

- Phản ánh số thu nhập về thanh lý, nhượng bán TSCĐ:

Nợ các TK 111, 112, 131 (tổng giá thanh toán)

Có TK 711 - Thu nhập khác (số thu nhập chưa có thuế GTGT)

Có TK 3331 - Thuế GTGT phải nộp (33311) (nếu có).

- Các chi phí phát sinh cho hoạt động thanh lý, nhượng bán TSCĐ, ghi:

Nợ TK 811 - Chi phí khác

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 141, 331,... (tổng giá thanh toán).

- Đồng thời ghi giảm nguyên giá TSCĐ thanh lý, nhượng bán, ghi:

Nợ TK 214 - Hao mòn TSCĐ (giá trị hao mòn)

Nợ TK 811 - Chi phí khác (giá trị còn lại)

Có TK 211 - TSCĐ hữu hình (nguyên giá)

Có TK 213 - TSCĐ vô hình (nguyên giá).

Nguyên tắc phân bổ hao mòn đối với tài sản cố định?

Căn cứ Điều 34 Thông tư 200/2014/TT-BTC có quy định như sau:

Nguyên tắc kế toán tài sản cố định, bất động sản đầu tư và chi phí đầu tư xây dựng cơ bản dở dang

1. Tài sản cố định, bất động sản đầu tư và chi phí đầu tư xây dựng cơ bản dở dang phải được theo dõi, quyết toán, quản lý và sử dụng theo đúng quy định của pháp luật hiện hành.

2. Kế toán phải theo dõi chi tiết nguồn hình thành TSCĐ để phân bổ hao mòn một cách phù hợp theo nguyên tắc:

- Đối với TSCĐ hình thành từ nguồn vốn vay hoặc vốn chủ sở hữu phục vụ cho sản xuất, kinh doanh thì hao mòn được tính vào chi phí sản xuất, kinh doanh;

- Đối với TSCĐ hình thành từ các Quỹ phúc lợi, Quỹ phát triển khoa học và công nghệ hoặc nguồn kinh phí thì hao mòn được ghi giảm các quỹ, nguồn kinh phí hình thành TSCĐ đó.

3. Kế toán phân loại TSCĐ và BĐSĐT theo mục đích sử dụng. Trường hợp một tài sản được sử dụng cho nhiều mục đích, ví dụ một tòa nhà hỗn hợp vừa dùng để làm văn phòng làm việc, vừa để cho thuê và một phần để bán thì kế toán phải thực hiện ước tính giá trị hợp lý của từng bộ phận để ghi nhận một cách phù hợp với mục đích sử dụng.

- Trường hợp một bộ phận trọng yếu của tài sản được sử dụng cho một mục đích cụ thể nào đó khác với mục đích sử dụng của các bộ phận còn lại thì kế toán căn cứ vào mức độ trọng yếu có thể phân loại toàn bộ tài sản theo bộ phận trọng yếu đó;

- Trường hợp có sự thay đổi về chức năng sử dụng của các bộ phận của tài sản thì kế toán được tái phân loại tài sản theo mục đích sử dụng theo quy định của các Chuẩn mực kế toán có liên quan.

...

Theo quy định trên thì kế toán phải theo dõi chi tiết nguồn hình thành tài sản cố định để phân bổ hao mòn một cách phù hợp theo nguyên tắc:

- Đối với TSCĐ hình thành từ nguồn vốn vay hoặc vốn chủ sở hữu phục vụ cho sản xuất, kinh doanh thì hao mòn được tính vào chi phí sản xuất, kinh doanh;

- Đối với TSCĐ hình thành từ các Quỹ phúc lợi, Quỹ phát triển khoa học và công nghệ hoặc nguồn kinh phí thì hao mòn được ghi giảm các quỹ, nguồn kinh phí hình thành TSCĐ đó.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Có bao nhiêu Phó tổng tham mưu trưởng Quân đội nhân dân Việt Nam? Phó tổng tham mưu trưởng Quân đội nhân dân Việt Nam là gì?

- Mẫu tờ khai thông tin về quan hệ liên kết và giao dịch liên kết là mẫu nào? Tải về Mẫu tờ khai ở đâu?

- Thông tư 58 2024 hướng dẫn xử lý tiền giả từ ngày 14/02/2025? Trách nhiệm thu giữ tiền giả từ ngày 14/02/2025 như thế nào?

- Đi bộ vào đường cao tốc có bị phạt hay không 2025? Xe máy đi vào đường cao tốc bị trừ bao nhiêu điểm?

- Download mẫu biên bản họp Hội đồng thành viên thông qua hợp đồng sáp nhập công ty mới nhất hiện nay?