Mẫu báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) theo Thông tư 72 của Bộ Quốc phòng ra sao?

Mẫu báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) theo Thông tư 72 của Bộ Quốc phòng ra sao?

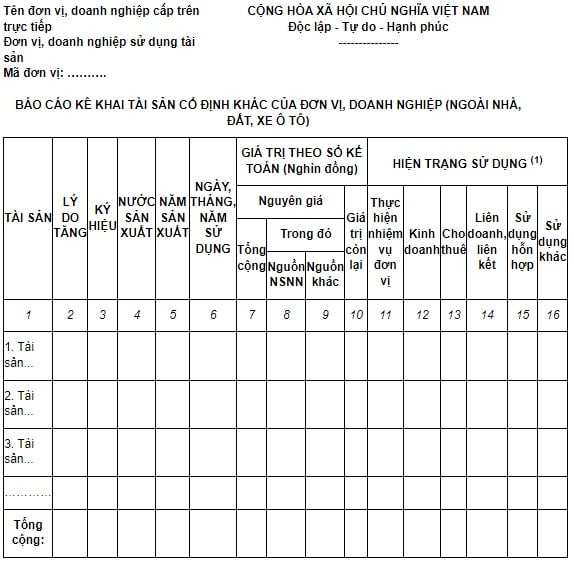

Căn cứ Phụ lục IV kèm theo Thông tư 72/2024/TT-BQP ngày 18 tháng 10 năm 2024 của Bộ trưởng Bộ Quốc phòng quy định về mẫu báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) như sau:

Theo đó, Mẫu số 04C-ĐK/TSC báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) như sau:

Mẫu báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) |

*Lưu ý: Mẫu báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) áp dụng từ ngày 1/1/2025!

Mẫu báo cáo kê khai tài sản cố định khác của đơn vị, doanh nghiệp (ngoài nhà, đất, xe ô tô) theo Thông tư 72 của Bộ Quốc phòng ra sao? (Hình ảnh Internet)

Nội dung báo cáo tình hình quản lý, sử dụng tài sản cố định thuộc quản lý Bộ Quốc phòng ra sao?

Căn cứ Điều 16 Thông tư 72/2024/TT-BQP quy định về nội dung báo cáo tình hình quản lý, sử dụng tài sản cố định như sau:

Nội dung báo cáo tình hình quản lý, sử dụng tài sản cố định của các đơn vị, doanh nghiệp được giao quản lý, sử dụng tài sản cố định và đơn vị cấp trên đến cấp trực thuộc Bộ Quốc phòng, gồm:

- Thực trạng công tác quản lý, sử dụng tài sản cố định của đơn vị, doanh nghiệp;

- Đánh giá những mặt tích cực, hiệu quả, những tồn tại, sai phạm trong quản lý, sử dụng tài sản cố định của đơn vị, doanh nghiệp trong kỳ báo cáo;

- Đánh giá tình hình thực hiện kết luận, kiến nghị của cơ quan thanh tra, kiểm tra, kiểm toán nhà nước về quản lý, sử dụng tài sản cố định trong kỳ báo cáo;

- Công tác chỉ đạo, hướng dẫn, kiểm tra việc quản lý, sử dụng tài sản cố định của các đơn vị, doanh nghiệp thuộc phạm vi quản lý;

- Kiến nghị các giải pháp nhằm hoàn thiện hệ thống pháp luật, nâng cao hiệu quả công tác quản lý, sử dụng tài sản cố định.

Hiện nay, nguyên tắc quản lý tài sản cố định như thế nào?

Căn cứ Điều 5 Thông tư 23/2023/TT-BTC quy định về nguyên tắc quản lý tài sản cố định như sau:

(1) Mọi tài sản cố định hiện có tại cơ quan, tổ chức, đơn vị, doanh nghiệp được quản lý chặt chẽ về hiện vật và giá trị theo đúng quy định của pháp luật về quản lý, sử dụng tài sản công và pháp luật có liên quan. Các chỉ tiêu về nguyên giá, hao mòn, khấu hao, giá trị còn lại của tài sản cố định, phần giá trị thương hiệu của đơn vị sự nghiệp công lập phân bổ vào chi phí liên doanh, liên kết là số nguyên; trường hợp kết quả xác định các chỉ tiêu này là số thập phân thì được làm tròn theo nguyên tắc cộng thêm 01 vào phần số nguyên.

(2) Cơ quan, tổ chức, đơn vị, doanh nghiệp có trách nhiệm:

- Lập thẻ tài sản cố định, kế toán đối với toàn bộ tài sản cố định hiện có của cơ quan, tổ chức, đơn vị, doanh nghiệp theo đúng quy định của chế độ kế toán hiện hành; mỗi tài sản cố định được xác định là một đối tượng ghi sổ kế toán.

- Thực hiện kiểm kê tài sản định kỳ hàng năm; thực hiện điều chỉnh số liệu kế toán nếu có chênh lệch phát sinh khi thực hiện kiểm kê.

- Thực hiện báo cáo kê khai, báo cáo tình hình quản lý, sử dụng tài sản theo quy định của pháp luật về quản lý, sử dụng tài sản công.

(3) Tài sản cố định đã tính đủ hao mòn hoặc đã khấu hao hết giá trị nhưng vẫn còn sử dụng được thì cơ quan, tổ chức, đơn vị, doanh nghiệp vẫn phải tiếp tục quản lý, theo dõi, bảo quản theo quy định của pháp luật.

Trường hợp tài sản cố định đã tính đủ hao mòn hoặc đã khấu hao hết giá trị nhưng sau đó thuộc trường hợp phải thay đổi nguyên giá theo quy định tại khoản 1 Điều 9 Thông tư 23/2023/TT-BTC thì phải tính hao mòn, trích khấu hao tài sản theo quy định của pháp luật cho thời gian sử dụng còn lại sau khi thay đổi nguyên giá (nếu có).

(4) Nguyên giá và giá trị còn lại của tài sản cố định quy định tại Thông tư 23/2023/TT-BTC được sử dụng như sau:

- Nguyên giá tài sản cố định xác định theo quy định tại các Điều 6, 7 và 8 Thông tư 23/2023/TT-BTC, giá trị còn lại của tài sản cố định xác định theo quy định tại Điều 16 Thông tư 23/2023/TT-BTC được sử dụng để ghi sổ kế toán, xác định thẩm quyền quyết định sử dụng, xử lý tài sản công theo quy định, kê khai để đăng nhập thông tin vào Cơ sở dữ liệu quốc gia về tài sản công.

- Không sử dụng nguyên giá tài sản cố định xác định theo quy định tại các Điều 6, 7 và 8 Thông tư 23/2023/TT-BTC, giá trị còn lại của tài sản cố định xác định theo quy định tại Điều 16 Thông tư 23/2023/TT-BTC để: Làm giá bán tài sản, chuyển nhượng quyền sử dụng đất, cho thuê tài sản, xác định giá trị để góp vốn liên doanh, liên kết, sử dụng tài sản cố định để tham gia dự án đầu tư theo hình thức đối tác công - tư.

Lưu ý: Thông tư 72/2024/TT-BQP có hiệu lực từ ngày 01/1/2025.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Gợi ý quà Noel cho bé? Noel 2024 vào thứ mấy trong tuần? Lễ Noel vào ngày bao nhiêu âm 2024?

- Mẫu Quyết định khen thưởng cán bộ công chức viên chức cuối năm? Mức tiền thưởng cán bộ công chức viên chức theo Quyết định 786?

- Điều kiện đầu tư và hoạt động trong lĩnh vực giáo dục có những nội dung nào? Được áp dụng với những đối tượng nào?

- 5+ đoạn văn thể hiện cảm xúc bài thơ thuộc chủ điểm thế giới tuổi thơ hay, chọn lọc lớp 5?

- Hộ gia đình, cộng đồng dân cư vi phạm hành chính trong lĩnh vực đất đai thì xử phạt như đối với cá nhân hay tổ chức vi phạm?