Mẫu đề nghị không thu thuế đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam?

Mẫu đề nghị không thu thuế đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam là mẫu nào?

Mẫu đề nghị không thu thuế đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam được quy định tại Điều 16 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 5 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Hồ sơ hải quan khi làm thủ tục hải quan

6. Hồ sơ hải quan đối với trường hợp không thu thuế

...

b) Đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam:

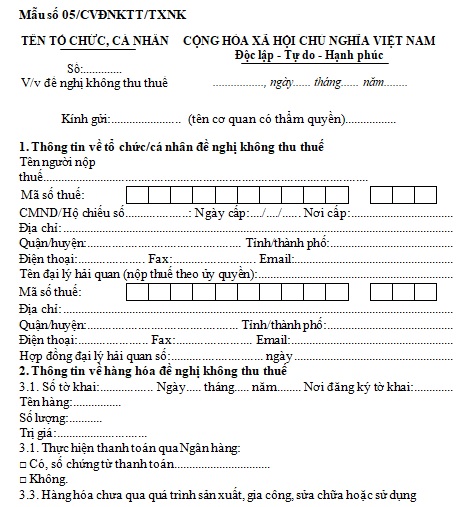

Công văn đề nghị không thu thuế theo các chỉ tiêu thông tin quy định tại mẫu số 02 Phụ lục IIa ban hành kèm Thông tư này.

Trường hợp thực hiện hồ sơ giấy, người nộp thuế nộp công văn đề nghị không thu thuế theo mẫu số 05/CVĐNKTT/TXNK Phụ lục VI ban hành kèm Thông tư này, trong đó nêu rõ số tờ khai hải quan tái nhập, số tờ khai hải quan xuất khẩu, số hợp đồng, số chứng từ thanh toán (nếu có), cam kết của người nộp thuế về việc hàng hóa chưa qua sử dụng, gia công, chế biến ở nước ngoài: 01 bản chính;

...

Theo đó, mẫu đề nghị không thu thuế đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam là Mẫu số 05/CVĐNKTT/TXNK ban hành kèm theo Phụ lục III ban hành kèm Thông tư 39/2018/TT-BTC thay thế cho Phụ lục VI Thông tư 38/2015/TT-BTC.

Tải về Mẫu đề nghị không thu thuế đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam

Hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam có thuộc đối tượng kiểm tra trước, hoàn thuế sau?

Các trường hợp kiểm tra trước, hoàn thuế sau được quy định tại Điều 129 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 63 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Thủ tục tiếp nhận, giải quyết hồ sơ hoàn thuế, không thu thuế

....

4. Hồ sơ kiểm tra trước, hoàn thuế sau

a) Các trường hợp kiểm tra trước, hoàn thuế sau bao gồm:

a.1) Các trường hợp quy định tại điểm b khoản 1 Điều 60 Luật Quản lý thuế ngày 29 tháng 11 năm 2006 được sửa đổi, bổ sung tại khoản 18 Điều 1 Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế ngày 20 tháng 11 năm 2012; khoản 2 Điều 41 Nghị định số 83/2013/NĐ-CP;

a.2) Người nộp thuế trong thời gian 12 (mười hai) tháng tính đến ngày nộp hồ sơ đề nghị hoàn thuế được cơ quan hải quan xác định có hành vi vi phạm về hải quan đã bị xử lý quá 02 (hai) lần (bao gồm cả hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu) với mức phạt tiền vượt thẩm quyền của Chi cục trưởng Chi cục Hải quan theo quy định của pháp luật về xử lý vi phạm hành chính;

a.3) Người nộp thuế trong thời gian 24 (hai mươi bốn) tháng tính đến ngày nộp hồ sơ đề nghị hoàn thuế được cơ quan hải quan xác định đã bị xử lý về hành vi trốn thuế, gian lận thuế, buôn lậu, vận chuyển trái phép hàng hóa qua biên giới;

a.4) Người nộp thuế bị cưỡng chế thi hành quyết định hành chính thuế theo quy định tại khoản 1 Điều 26 Nghị định số 127/2013/NĐ-CP;

a.5) Hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt;

a.6) Hàng hóa nhập khẩu nhưng phải tái xuất trả lại nước ngoài (hoặc tái xuất sang nước thứ ba hoặc tái xuất vào khu phi thuế quan), hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam không cùng một cửa khẩu.

...

Theo đó, hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam không cùng một cửa khẩu thuộc đối tượng kểm tra trước, hoàn thuế sau.

Mẫu đề nghị không thu thuế đối với hàng hóa xuất khẩu nhưng phải tái nhập khẩu trở lại Việt Nam? (Hình từ Internet)

Không thu thuế xuất khẩu, thuế nhập khẩu trong trường hợp nào?

Không thu thuế xuất khẩu, thuế nhập khẩu theo quy định tại Điều 37a Nghị định 134/2016/NĐ-CP được bổ sung bởi khoản 19 Điều 1 Nghị định 18/2021/NĐ-CP quy định như sau:

- Không thu thuế đối với hàng hóa thuộc đối tượng hoàn thuế nhưng chưa nộp thuế, cụ thể như sau:

+ Hàng hóa xuất khẩu phải tái nhập theo quy định tại Điều 33 Nghị định 134/2016/NĐ-CP.

+ Hàng hóa nhập khẩu phải tái xuất theo quy định tại Điều 34 Nghị định 134/2016/NĐ-CP.

+ Máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất theo quy định tại Điều 35 Nghị định 134/2016/NĐ-CP.

+ Hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã xuất khẩu sản phẩm theo quy định tại Điều 36 Nghị định 134/2016/NĐ-CP.

+ Đối với trường hợp người nộp thuế đã nộp thuế nhập khẩu, thuế xuất khẩu nhưng không có hàng hóa nhập khẩu, xuất khẩu hoặc nhập khẩu, xuất khẩu ít hơn so với hàng hóa nhập khẩu, xuất khẩu đã nộp thuế theo quy định tại Điều 37 Nghị định 134/2016/NĐ-CP

- Không thu thuế đối với hàng hóa không phải nộp thuế nhập khẩu, thuế xuất khẩu, cụ thể như sau:

+ Hàng hóa xuất khẩu phải tái nhập theo quy định tại Điều 33 Nghị định 134/2016/NĐ-CP.

+ Hàng hóa nhập khẩu phải tái xuất theo quy định tại Điều 34 Nghị định 134/2016/NĐ-CP.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Nội dung huấn luyện kỹ thuật an toàn vật liệu nổ công nghiệp, ứng phó sự cố trong sản xuất, kinh doanh vật liệu nổ công nghiệp 2025?

- Đề án sáp nhập tỉnh ở Việt nam của Chính phủ phải được cơ quan nào thẩm tra báo cáo Quốc hội?

- Thủ tục cho thuê nhà ở công vụ thuộc thẩm quyền của địa phương theo Quyết định 891 thực hiện ở cấp tỉnh ra sao?

- Con số may mắn hôm nay 22 2 2025? Số may mắn 12 con giáp 22 2 2025? 1 con số may mắn hôm nay 22 2 2025?

- Mẫu đơn đề nghị gia hạn giấy phép lắp đặt cáp viễn thông trên biển mới nhất 2025 theo Nghị định 163 ra sao?