Mẫu biên bản bàn giao tài sản cố định mới nhất 2023 thế nào? Hướng dẫn lập biên bản bàn giao cố định thế nào?

Mẫu biên bản bàn giao tài sản cố định mới nhất 2023 thế nào?

Mẫu biên bản bàn giao tài sản cố định được áp dụng đối với:

- Các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

- Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư 200/2014/TT-BTC để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

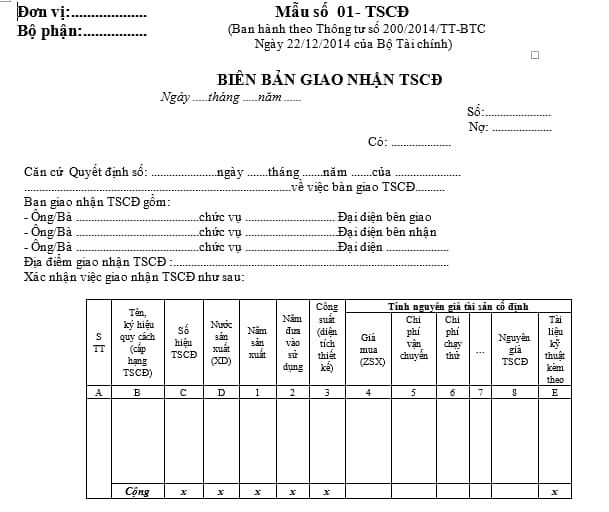

Mẫu biên bản bàn giao tài sản cố định là mẫu số 01-TSCĐ ban hành kèm theo Thông tư 200/2014/TT-BTC có dạng như sau:

>> Tải về mẫu biên bản bàn giao tài sản cố định mới nhất 2023 tại đây.

Mẫu biên bản bàn giao tài sản cố định mới nhất 2023 thế nào? Hướng dẫn lập biên bản bàn giao cố định thế nào? (Hình từ internet)

Hướng dẫn lập biên bản bàn giao cố định thế nào?

Có thể tham khảo cách lập biên bản bàn giao cố định như sau:

Góc trên bên trái của Biên bản giao nhận TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có tài sản mới đưa vào sử dụng hoặc điều tài sản cho đơn vị khác, đơn vị phải lập hội đồng bàn giao gồm: Đại diện bên giao, đại diện bên nhận và 1 số uỷ viên.

Biên bản giao nhận TSCĐ lập cho từng TSCĐ. Đối với trường hợp giao nhận cùng một lúc nhiều tài sản cùng loại, cùng giá trị và do cùng 1 đơn vị giao có thể lập chung 1 biên bản giao nhận TSCĐ.

Cột A, B: Ghi số thứ tự, tên, ký mã hiệu, qui cách (cấp hạng) của TSCĐ.

Cột C: Ghi số hiệu TSCĐ.

Cột D: Ghi nước sản xuất (xây dựng).

Cột 1: Ghi năm sản xuất.

Cột 2: Ghi năm bắt đầu đưa vào sử dụng.

Cột 3: Ghi công suất (diện tích, thiết kế) như xe TOYOTA 12 chỗ ngồi, hoặc máy phát điện 75 KVA, ...

Cột 4, 5, 6, 7: Ghi các yếu tố cấu thành nên nguyên giá TSCĐ gồm: Giá mua (hoặc giá thành sản xuất) (cột 4); chi phí vận chuyển, lắp đặt (cột 5); chi phí chạy thử (cột 6).

Cột 8: Ghi nguyên giá TSCĐ (cột 7 = cột 4 + cột 5 + cột 6 +...).

Cột E: Ghi những tài liệu kỹ thuật kèm theo TSCĐ khi bàn giao.

Bảng kê phụ tùng kèm theo: Liệt kê số phụ tùng, dụng cụ đồ nghề kèm theo TSCĐ khi bàn giao. Sau khi bàn giao xong các thành viên bàn giao, nhận TSCĐ cùng ký vào biên bản.

Biên bản giao nhận TSCĐ được lập thành 2 bản, mỗi bên (giao, nhận) giữ 1 bản chuyển cho phòng kế toán để ghi sổ kế toán và lưu.

Ngoài ra, căn cứ theo quy định tại Điều 8 Nghị định 30/2020/NĐ-CP quy định về thể thức văn bản áp dụng đối với cơ quan, tổ chức nhà nước và doanh nghiệp nhà nước như sau:

Thể thức văn bản

1. Thể thức văn bản là tập hợp các thành phần cấu thành văn bản, bao gồm những thành phần chính áp dụng đối với tất cả các loại văn bản và các thành phần bổ sung trong những trường hợp cụ thể hoặc đối với một số loại văn bản nhất định.

2. Thể thức văn bản hành chính bao gồm các thành phần chính

a) Quốc hiệu và Tiêu ngữ.

b) Tên cơ quan, tổ chức ban hành văn bản.

c) Số, ký hiệu của văn bản.

d) Địa danh và thời gian ban hành văn bản.

đ) Tên loại và trích yếu nội dung văn bản.

e) Nội dung văn bản.

g) Chức vụ, họ tên và chữ ký của người có thẩm quyền.

h) Dấu, chữ ký số của cơ quan, tổ chức.

i) Nơi nhận.

3. Ngoài các thành phần quy định tại khoản 2 Điều này, văn bản có thể bổ sung các thành phần khác

a) Phụ lục.

b) Dấu chỉ độ mật, mức độ khẩn, các chỉ dẫn về phạm vi lưu hành.

c) Ký hiệu người soạn thảo văn bản và số lượng bản phát hành.

d) Địa chỉ cơ quan, tổ chức; thư điện tử; trang thông tin điện tử; số điện thoại; số Fax.

4. Thể thức văn bản hành chính được thực hiện theo quy định tại Phụ lục I Nghị định này.

Như vậy, khi viết biên bản bàn giao cố định thì có thể tham khảo quy định trên và có thể bày thể thức theo nội dung quy định.

Nguyên tắc quản lý tài sản cố định được quy định như thế nào?

Căn cứ theo quy định tại Điều 5 Thông tư 45/2013/TT-BTC quy định về nguyên tắc quản lý tài sản cố định như sau:

- Mọi tài sản cố đinh trong doanh nghiệp phải có bộ hồ sơ riêng (gồm biên bản giao nhận tài sản cố đinh, hợp đồng, hoá đơn mua tài sản cố đinh và các chứng từ, giấy tờ khác có liên quan). Mỗi tài sản cố định phải được phân loại, đánh số và có thẻ riêng, được theo dõi chi tiết theo từng đối tượng ghi tài sản cố đinh và được phản ánh trong sổ theo dõi tài sản cố định.

- Mỗi tài sản cố đinh phải được quản lý theo nguyên giá, số hao mòn luỹ kế và giá trị còn lại trên sổ sách kế toán:

Giá trị còn lại trên sổ kế toán của TSCĐ | = | Nguyên giá của tài sản cố định | - | Số hao mòn luỹ kế của TSCĐ |

- Đối với những tài sản cố định không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định tại Thông tư 45/2013/TT-BTC.

- Doanh nghiệp phải thực hiện việc quản lý đối với những tài sản cố định đã khấu hao hết nhưng vẫn tham gia vào hoạt động kinh doanh như những tài sản cố định thông thường.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đại hội luật sư của Đoàn Luật sư được triệu tập theo hình thức nào? Đại biểu tham dự Đại hội phải đáp ứng điều kiện gì?

- Tải mẫu bảng báo giá bằng Excel? Mẫu báo giá Excel chuyên nghiệp? File mẫu bảng báo giá dùng để làm gì?

- Sử dụng đất phi nông nghiệp vào mục đích khác mà không được cơ quan Nhà nước có thẩm quyền cho phép bị xử phạt thế nào?

- Ban Chủ nhiệm Đoàn Luật sư kết thúc nhiệm kỳ khi nào? Luật sư tham gia Ban Chủ nhiệm phải có kinh nghiệm thế nào?

- Doanh nghiệp phá sản phải ưu tiên thanh toán những khoản nào cho người lao động theo quy định?