Mẫu Báo cáo về tổ chức hoạt động của quỹ từ thiện mới nhất như thế nào? Tải mẫu? Hạn nộp báo cáo?

Mẫu Báo cáo về tổ chức hoạt động của quỹ từ thiện mới nhất như thế nào? Tải mẫu?

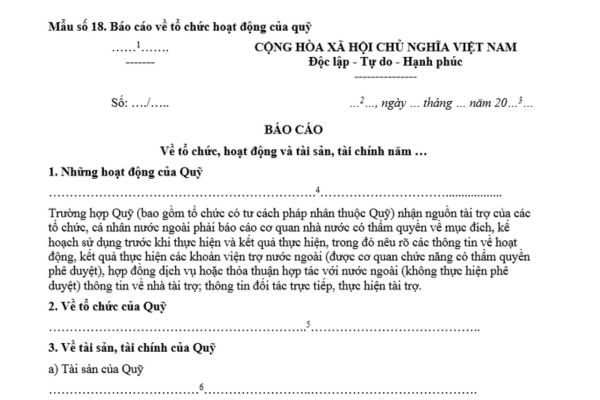

Mẫu Báo cáo về tổ chức hoạt động của quỹ từ thiện mới nhất hiện nay là Mẫu số 18 được quy định tại Phụ lục I ban hành kèm theo Nghị định 136/2024/NĐ-CP có dạng như sau:

Tải về Mẫu Báo cáo về tổ chức hoạt động của quỹ từ thiện mới nhất

Hạn nộp báo cáo về tổ chức hoạt động của quỹ từ thiện là khi nào?

Căn cứ theo quy định tại điểm i khoản 2 Điều 8 Nghị định 93/2019/NĐ-CP được sửa đổi bởi điểm b khoản 4 Điều 1 Nghị định 136/2024/NĐ-CP như sau:

Quyền hạn và nghĩa vụ của quỹ

...

2. Nghĩa vụ của quỹ:

...

đ) Sử dụng tài sản, tài chính tiết kiệm và hiệu quả theo đúng mục đích của quỹ; nộp thuế, phí, lệ phí và thực hiện chế độ kế toán, kiểm toán, thống kê theo quy định của pháp luật; phải đăng ký mã số thuế và kê khai thuế theo quy định của pháp luật về thuế;

e) Chịu sự thanh tra, kiểm tra, giám sát của cơ quan nhà nước, các tổ chức, cá nhân tài trợ và cộng đồng theo quy định của pháp luật. Có trách nhiệm giải quyết khiếu nại, tố cáo trong nội bộ quỹ và báo cáo kết quả giải quyết với cơ quan nhà nước có thẩm quyền;

g) Hàng năm, quỹ có trách nhiệm công khai các khoản đóng góp trên phương tiện thông tin đại chúng trước ngày 31 tháng 3;

h) Khi thay đổi trụ sở chính hoặc Giám đốc quỹ, quỹ phải báo cáo bằng văn bản với cơ quan có thẩm quyền cấp giấy phép thành lập quỹ;

i) Hàng năm, quỹ phải báo cáo tình hình tổ chức, hoạt động và tài chính; báo cáo kiểm toán (nếu có) về quản lý, sử dụng tài sản, tài chính với cơ quan nhà nước có thẩm quyền quy định tại Điều 18 Nghị định này, cơ quan quản lý nhà nước về tài chính cùng cấp với cơ quan nhà nước có thẩm quyền quy định tại Điều 18 Nghị định này, cơ quan quản lý ngành, lĩnh vực hoạt động của quỹ và báo cáo với Ủy ban nhân dân cấp tỉnh nơi quỹ đặt trụ sở trước ngày 31 tháng 3;

k) Công bố về việc thành lập quỹ theo quy định tại Điều 22 Nghị định này;

l) Thực hiện các quyết định của cơ quan nhà nước có thẩm quyền liên quan đến tổ chức, hoạt động của quỹ và các nghĩa vụ khác theo quy định của pháp luật và điều lệ quỹ.

...

Như vậy, thời hạn nộp báo cáo về tổ chức hoạt động của quỹ từ thiện là trước ngày 31/3 hàng năm.

Mẫu Báo cáo về tổ chức hoạt động của quỹ từ thiện mới nhất như thế nào? Tải mẫu? Hạn nộp báo cáo? (Hình từ Internet)

Định mức chi hoạt động quản lý quỹ từ thiện như thế nào?

Căn cứ vào Điều 37 Nghị định 93/2019/NĐ-CP được sửa đổi bởi khoản 16 Điều 1 Nghị định 136/2024/NĐ-CP có quy định như sau:

Chi hoạt động quản lý quỹ

1. Nội dung chi hoạt động quản lý quỹ bao gồm:

a) Chi tiền lương và các khoản phụ cấp cho bộ máy quản lý quỹ;

b) Chi bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế và các khoản đóng góp theo quy định;

c) Chi thuê trụ sở làm việc (nếu có);

d) Chi mua sắm, sửa chữa vật tư văn phòng, tài sản phục vụ hoạt động của quỹ;

đ) Chi thanh toán dịch vụ công cộng phục vụ hoạt động của quỹ;

e) Chi các khoản công tác phí phát sinh đi làm các nhiệm vụ vận động, tiếp nhận, vận chuyển, phân phối tiền, hàng cứu trợ;

g) Chi cho các hoạt động liên quan đến việc thực hiện các nhiệm vụ chung trong quá trình vận động, tiếp nhận, vận chuyển, phân phối tiền, hàng cứu trợ (tiền thuê kho, bến bãi; chi phí đóng thùng, vận chuyển hàng hóa; chi phí chuyển tiền; chi phí liên quan đến phân bổ tiền, hàng cứu trợ);

h) Các khoản chi khác có liên quan đến hoạt động của quỹ.

2. Định mức chi hoạt động quản lý quỹ:

a) Hội đồng quản lý quỹ quy định cụ thể tỷ lệ chi cho hoạt động quản lý quỹ từ nguồn tài sản, tài chính của quỹ nhưng không quá 10% tổng chi trong năm của quỹ để tài trợ, hỗ trợ cho các chương trình, các đề án theo điều lệ quỹ và quy định pháp luật (không bao gồm các khoản: Tài trợ bằng hiện vật, tài trợ của Nhà nước để thực hiện các dịch vụ công, đề tài nghiên cứu khoa học, các chương trình mục tiêu, đề án do Nhà nước đặt hàng và các khoản tài trợ có số tiền, địa chỉ của người nhận);

b) Trường hợp chi phí quản lý của quỹ đến cuối năm không sử dụng hết được chuyển sang năm sau tiếp tục sử dụng theo quy định.

Như vậy, Hội đồng quản lý quỹ từ thiện quy định cụ thể tỷ lệ chi cho hoạt động quản lý quỹ từ nguồn tài sản, tài chính của quỹ nhưng tối đa 10% tổng chi trong năm của quỹ để tài trợ, hỗ trợ cho các chương trình, các đề án theo điều lệ quỹ và quy định pháp luật, không bao gồm các khoản sau đây:

+ Tài trợ bằng hiện vật;

+ Tài trợ của Nhà nước để thực hiện các dịch vụ công, đề tài nghiên cứu khoa học, các chương trình mục tiêu, đề án do Nhà nước đặt hàng;

+ Các khoản tài trợ có số tiền, địa chỉ của người nhận);

Lưu ý:

Trường hợp chi phí quản lý của quỹ đến cuối năm không sử dụng hết được chuyển sang năm sau tiếp tục sử dụng theo quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Phương án sắp xếp lại xử lý nhà đất là gì? Hướng dẫn xác định đối tượng và nhà đất để sắp xếp lại xử lý nhà đất theo Nghị định 03?

- Lời chúc tặng em gái tốt nghiệp đại học? Lời chúc tặng em gái tốt nghiệp đại học ý nghĩa? Tốt nghiệp đại học có được học thạc sĩ?

- Lời chúc mừng sinh nhật người thân? Có được đăng tải hình ảnh của người thân lên mạng xã hội để chúc mừng sinh nhật?

- Mẫu đơn đề nghị sửa đổi, bổ sung giấy phép thiết lập trang thông tin điện tử tổng hợp mới nhất?

- Top 7 mẫu viết đoạn văn tả cây cối lớp 5 ngắn gọn, điểm cao? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 5?