Mẫu Báo cáo kết quả kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành tiêu hủy hiện nay thế nào?

- Mẫu Báo cáo kết quả kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành tiêu hủy hiện nay như thế nào?

- Việc kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành được giám sát như thế nào?

- Hội đồng giám sát việc kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành có những nhiệm vụ, quyền hạn gì?

Mẫu Báo cáo kết quả kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành tiêu hủy hiện nay như thế nào?

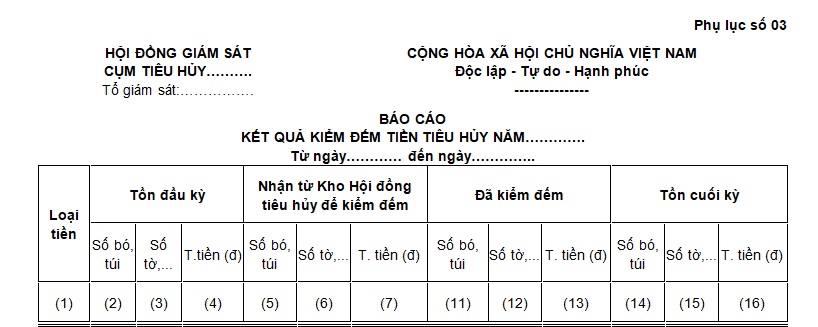

Mẫu Báo cáo kết quả kiểm đếm tiền tiêu hủy hiện nay thực hiện theo mẫu Phụ lục số 03 ban hành kèm theo Thông tư 07/2017/TT-NHNN như sau:

Lưu ý: Mẫu này sử dụng trong công tác giám sát tiêu hủy tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành.

Tải về mẫu Báo cáo kết quả kiểm đếm tiền tiêu hủy mới nhất tại đây.

Báo cáo kết quả kiểm đếm tiền tiêu hủy (Hình từ Internet)

Việc kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành được giám sát như thế nào?

Việc giám sát kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành được quy định tại Điều 12 Thông tư 07/2017/TT-NHNN như sau:

Giám sát kiểm đếm tiền

1. Giám sát việc giao, nhận tiền hàng ngày từ kho của Hội đồng tiêu hủy đến Tổ kiểm đếm theo quy định.

2. Giám sát việc chấp hành quy định, quy trình về kiểm đếm, phân loại tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành. Tất cả các trường hợp được phát hiện trong khâu kiểm đếm như: thừa, thiếu, lẫn loại, tiền giả, tiền đủ tiêu chuẩn lưu thông phải lập biên bản và xử lý theo quy định của Ngân hàng Nhà nước.

Trong ngày, số tiền Tổ kiểm đếm không kiểm đếm hết hoặc đã kiểm đếm nhưng chưa giao Tổ cắt hủy phải được niêm phong, có đủ chữ ký của các thành phần theo quy định và gửi lại kho của Hội đồng tiêu hủy.

Cuối ngày, Tổ trưởng (hoặc Tổ phó) Tổ giám sát kiểm đếm xác nhận kết quả kiểm đếm thực tế trên biên bản do Hội đồng tiêu hủy lập.

3. Trong quá trình giám sát, nếu cần thiết, công chức giám sát có quyền yêu cầu kiểm đếm lại đối với tiền đã kiểm đếm trong ngày. Đối với những loại tiền tiêu hủy không thực hiện kiểm đếm 100%, trong quá trình kiểm đếm, nếu kết quả kiểm đếm phát hiện thừa, thiếu, lẫn loại hoặc có số tiền đủ tiêu chuẩn lưu thông trên tổng số tiền đã kiểm đếm của đợt tiêu hủy vượt quá tỷ lệ quy định tại Điều 11 Thông tư này thì công chức giám sát báo cáo Hội đồng giám sát, yêu cầu Hội đồng tiêu hủy tiền tăng tỷ lệ kiểm đếm đối với loại tiền có sai sót nhiều.

Theo quy định trên, giám sát kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành là giám sát việc giao, nhận tiền hàng ngày từ kho của Hội đồng tiêu hủy đến Tổ kiểm đếm theo quy định.

Giám sát việc chấp hành quy định, quy trình về kiểm đếm, phân loại tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành.

Tất cả các trường hợp được phát hiện trong khâu kiểm đếm như: thừa, thiếu, lẫn loại, tiền giả, tiền đủ tiêu chuẩn lưu thông phải lập biên bản và xử lý theo quy định của Ngân hàng Nhà nước.

Trong ngày, số tiền Tổ kiểm đếm không kiểm đếm hết hoặc đã kiểm đếm nhưng chưa giao Tổ cắt hủy phải được niêm phong, có đủ chữ ký của các thành phần theo quy định và gửi lại kho của Hội đồng tiêu hủy.

Cuối ngày, Tổ trưởng (hoặc Tổ phó) Tổ giám sát kiểm đếm xác nhận kết quả kiểm đếm thực tế trên biên bản do Hội đồng tiêu hủy lập.

Trong quá trình giám sát, nếu cần thiết, công chức giám sát có quyền yêu cầu kiểm đếm lại đối với tiền đã kiểm đếm trong ngày.

Đối với những loại tiền tiêu hủy không thực hiện kiểm đếm 100%, trong quá trình kiểm đếm, nếu kết quả kiểm đếm phát hiện thừa, thiếu, lẫn loại hoặc có số tiền đủ tiêu chuẩn lưu thông trên tổng số tiền đã kiểm đếm của đợt tiêu hủy vượt quá tỷ lệ quy định tại Điều 11 Thông tư này thì công chức giám sát báo cáo Hội đồng giám sát, yêu cầu Hội đồng tiêu hủy tiền tăng tỷ lệ kiểm đếm đối với loại tiền có sai sót nhiều.

Hội đồng giám sát việc kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành có những nhiệm vụ, quyền hạn gì?

Nhiệm vụ, quyền hạn của Hội đồng giám sát việc kiểm đếm tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành được quy định tại Điều 6 Thông tư 07/2017/TT-NHNN như sau:

- Chủ trì, phối hợp với Vụ Kiểm toán nội bộ trình Thống đốc Ngân hàng Nhà nước (gọi tắt là Thống đốc) phê duyệt phương án huy động, trưng tập công chức các đơn vị quy định tại Khoản 1 Điều 9 Thông tư này tham gia Tổ giúp việc cho Hội đồng giám sát.

- Tổ chức giám sát tất cả các khâu của công tác tiêu hủy tiền không đủ tiêu chuẩn lưu thông, tiền đình chỉ lưu hành; tiền in hỏng, đúc hỏng, giấy in tiền hỏng, kim loại đúc tiền hỏng theo quy định tại Thông tư này.

- Phát hiện tồn tại, thiếu sót trong quá trình tiêu hủy tiền và đề xuất các biện pháp ngăn chặn, sửa chữa kịp thời; yêu cầu Hội đồng tiêu hủy tiền tạm ngừng hành vi vi phạm quy định về tiêu hủy tiền, không đảm bảo an toàn tài sản hoặc kiến nghị Thống đốc đình chỉ đợt tiêu hủy trong trường hợp có vi phạm nghiêm trọng.

- Đề nghị các đơn vị liên quan có hình thức kỷ luật thích hợp hoặc đề nghị xử lý đối với các cá nhân có hành vi vi phạm pháp luật như: lợi dụng, tham ô, không làm đúng trách nhiệm để xảy ra thất thoát tài sản trong công tác tiêu hủy tiền.

- Tổ chức tổng kết, đánh giá và đề xuất hình thức khen thưởng trong giám sát tiêu hủy tiền.

- Báo cáo Thống đốc kết quả giám sát tiêu hủy tiền sau 15 ngày làm việc kể từ ngày kết thúc đợt tiêu hủy tiền.

- Bảo quản, lưu giữ hồ sơ, tài liệu về giám sát tiêu hủy tiền theo quy định.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sáp nhập tỉnh, bỏ cấp huyện: Có phải làm lại thẻ căn cước không? Ai có thẩm quyền cấp lại thẻ căn cước?

- Cấp đổi giấy phép lái xe công an năm 2025? Hồ sơ, thủ tục cấp đổi giấy phép lái xe trong Công an nhân dân thế nào?

- Hướng dẫn cấp đổi Giấy phép lái xe mới nhất 2025? Thủ tục cấp đổi GPLX trực tiếp, online từ 1/3/2025?

- Lời chúc 8 3 theo môn học? Lời chúc 8 3 cho cô giáo theo môn học? Lời chúc kỷ niệm 115 năm Ngày Quốc tế Phụ nữ 8 3?

- Thời hạn của giấy phép lái xe mới là bao lâu? Giấy phép lái xe sau khi đổi, cấp lại thì có phục hồi về 12 điểm không?