Mẫu bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán là gì?

- Phương pháp phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán được thực hiện như thế nào?

- Khai thuế, nộp thuế đối với hoạt động kinh doanh xổ số điện toán được thực hiện như thế nào?

- Mẫu bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán là gì?

Phương pháp phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán được thực hiện như thế nào?

Căn cứ điểm a khoản 1 Điều 13 Thông tư 80/2021/TT-BTC quy định:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

1. Các trường hợp được phân bổ:

a) Hoạt động kinh doanh xổ số điện toán;

...

2. Phương pháp phân bổ:

a) Phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán

Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

...

Như vậy, hoạt động kinh doanh xổ số điện toán phải thực hiện hoạt động khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng.

Theo đó, phương pháp phân bổ thuế giá trị gia tăng phải nộp đối với hoạt động kinh doanh xổ số điện toán được thực hiện như sau:

- Số thuế giá trị gia tăng phải nộp cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán bằng (=) số thuế giá trị gia tăng phải nộp của hoạt động kinh doanh xổ số điện toán nhân (x) với tỷ lệ (%) doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán tại từng tỉnh trên tổng doanh thu bán vé thực tế của người nộp thuế.

Lưu ý:

Doanh thu bán vé thực tế từ hoạt động kinh doanh xổ số điện toán được xác định như sau:

Trường hợp phương thức phân phối vé xổ số điện toán thông qua thiết bị đầu cuối: Doanh thu từ hoạt động kinh doanh xổ số điện toán phát sinh từ các thiết bị đầu cuối đăng ký bán vé xổ số điện toán trong địa giới hành chính từng tỉnh theo hợp đồng đại lý xổ số đã ký với công ty xổ số điện toán hoặc các cửa hàng, điểm bán vé do người nộp thuế thiết lập trên địa bàn.

Mẫu khai thuế giá trị gia tăng tập trung cho hoạt động kinh doanh xổ số điện toán là mẫu nào? Tải mẫu về ở đâu? (Hình từ Internet)

Khai thuế, nộp thuế đối với hoạt động kinh doanh xổ số điện toán được thực hiện như thế nào?

Căn cứ điểm a khoản 3 Điều 13 Thông tư 80/2021/TT-BTC quy định:

Khai thuế, tính thuế, phân bổ và nộp thuế giá trị gia tăng

...

Khai thuế, nộp thuế:

a) Đối với hoạt động kinh doanh xổ số điện toán:

Người nộp thuế thực hiện khai thuế giá trị gia tăng tập trung cho hoạt động kinh doanh xổ số điện toán trên toàn quốc và nộp hồ sơ khai thuế theo mẫu số 01/GTGT, phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán theo mẫu số 01-3/GTGT ban hành kèm theo phụ lục II Thông tư này cho cơ quan thuế quản lý trực tiếp; nộp số tiền thuế phân bổ cho từng tỉnh nơi có hoạt động kinh doanh xổ số điện toán theo quy định tại khoản 4 Điều 12 Thông tư này.

...

Căn cứ khoản 4 Điều 12 Thông tư 80/2021/TT-BTC quy định:

Phân bổ nghĩa vụ thuế của người nộp thuế hạch toán tập trung có đơn vị phụ thuộc, địa điểm kinh doanh tại tỉnh khác nơi có trụ sở chính

...

4. Người nộp thuế căn cứ vào số thuế phải nộp theo từng tỉnh hưởng nguồn thu phân bổ để lập chứng từ nộp tiền và nộp tiền vào ngân sách nhà nước theo quy định. Kho bạc Nhà nước nơi tiếp nhận chứng từ nộp ngân sách nhà nước của người nộp thuế hạch toán khoản thu cho từng địa bàn nhận khoản thu phân bổ.

...

Theo đó, người nộp thuế cơ sở kinh doanh xổ số điện toán tiến hành hoạt động khai thuế, nộp thuế đối như sau:

- Khai thuế giá trị gia tăng tập trung cho hoạt động kinh doanh xổ số điện toán trên toàn quốc và nộp hồ sơ khai thuế theo quy định pháp luật.

- Nộp phụ lục bảng phân bổ số thuế giá trị gia tăng phải cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán với mẫu theo quy định pháp luật cho cơ quan thuế quản lý trực tiếp.

- Người nộp thuế căn cứ vào số thuế phải nộp theo từng tỉnh hưởng nguồn thu phân bổ để lập chứng từ nộp tiền và nộp tiền vào ngân sách nhà nước theo quy định.

Lưu ý: Kho bạc Nhà nước là nơi tiếp nhận chứng từ nộp ngân sách nhà nước của người nộp thuế hạch toán khoản thu cho từng địa bàn nhận khoản thu phân bổ.

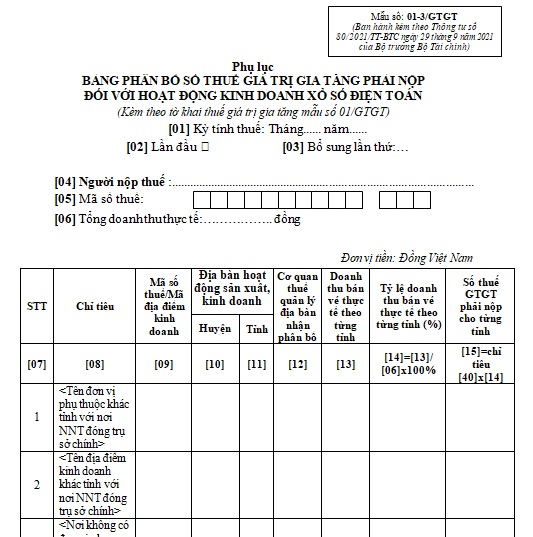

Mẫu bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán là gì?

Căn cứ điểm a khoản 3 Điều 13 Thông tư 80/2021/TT-BTC, mẫu phụ lục bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán bao gồm những nội dung sau:

- Người nộp thuế;

- Mã số thuế;

- Tổng doanh thu thực tế;

- Tên đơn vị phụ thuộc khác tỉnh với nơi NNT đóng trụ sở chính;

- Tên đơn vị phụ thuộc khác tỉnh với nơi NNT đóng trụ sở chính;

- Nơi không có đơn vị phụ thuộc, địa điểm kinh doanh;

- Chỉ tiêu.

Tải về Mẫu bảng phân bổ số thuế giá trị gia tăng phải nộp cho các địa phương nơi được hưởng nguồn thu đối với hoạt động kinh doanh xổ số điện toán (Mẫu số 01-3/GTGT)

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Biển R412 là biển gì? Lỗi sai làn biển 412 ô tô bị phạt bao nhiêu tiền 2025 theo Nghị định 168?

- Bài văn tả Luffy lớp 5? Bài văn tả Luffy ngắn gọn? Học sinh lớp 5 cần đạt yêu cầu về kỹ năng viết trong Chương trình Ngữ văn như thế nào?

- Mẫu Danh sách trích ngang chi ủy chi bộ mới nhất? Tải mẫu? Chi ủy chi bộ được bầu dưới hình thức nào?

- Lời chúc mùng 1 đầu tháng cho người yêu may mắn, hạnh phúc? Thắp hương, đốt vàng mã vào ngày mùng 1 đầu tháng có bị phạt tiền không?

- Phương thức tuyển sinh Đại học Kiến trúc Hà Nội 2025? Tổ hợp xét tuyển Đại học Kiến trúc Hà Nội 2025?