Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT?

- Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT là mẫu nào?

- Ngoài bảng kê các địa điểm kinh doanh, kho hàng thì hồ sơ đăng ký thuế của tổ chức kinh tế là đơn vị chủ quản đăng ký thuế trực tiếp với cơ quan thuế còn có giấy tờ nào?

- Mất giấy chứng nhận đăng ký thuế thì có được cấp lại không?

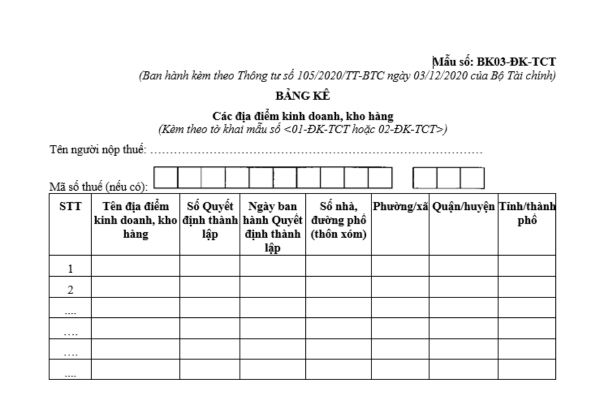

Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT là mẫu nào?

Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT là Mẫu số BK03-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC như sau:

TẢI VỀ Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT

Mẫu bảng kê các địa điểm kinh doanh, kho hàng kèm theo tờ khai mẫu số 01-ĐK-TCT hoặc 02-ĐK-TCT? (Hình từ Internet)

Ngoài bảng kê các địa điểm kinh doanh, kho hàng thì hồ sơ đăng ký thuế của tổ chức kinh tế là đơn vị chủ quản đăng ký thuế trực tiếp với cơ quan thuế còn có giấy tờ nào?

Căn cứ theo điểm a khoản 1 Điều 7 Thông tư 105/2020/TT-BTC quy định như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu thực hiện theo quy định tại Khoản 2, Khoản 3 Điều 31; Khoản 2, Khoản 3 Điều 32 Luật Quản lý thuế và các quy định sau:

1. Đối với người nộp thuế là tổ chức quy định tại Điểm a, b, c, n Khoản 2 Điều 4 Thông tư này

a) Tổ chức kinh tế và các đơn vị phụ thuộc (trừ tổ hợp tác) quy định tại Điểm a, b Khoản 2 Điều 4 Thông tư này nộp hồ sơ đăng ký thuế lần đầu tại Cục Thuế nơi đặt trụ sở.

a.1) Hồ sơ đăng ký thuế của tổ chức là đơn vị độc lập, đơn vị chủ quản gồm:

...

- Bảng kê địa điểm kinh doanh mẫu số BK03-ĐK-TCT ban hành kèm theo Thông tư này (nếu có);

...

Chiếu theo quy định trên, tại điểm a, b khoản 2 Điều 4 Thông tư 105/2020/TT-BTC quy định như sau:

Đối tượng đăng ký thuế

...

2. Người nộp thuế thuộc đối tượng thực hiện đăng ký thuế trực tiếp với cơ quan thuế, bao gồm:

a) Doanh nghiệp hoạt động trong các lĩnh vực bảo hiểm, kế toán, kiểm toán, luật sư, công chứng hoặc các lĩnh vực chuyên ngành khác không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh theo quy định của pháp luật chuyên ngành (sau đây gọi là Tổ chức kinh tế).

b) Đơn vị sự nghiệp, tổ chức kinh tế của lực lượng vũ trang, tổ chức kinh tế của các tổ chức chính trị, chính trị-xã hội, xã hội, xã hội-nghề nghiệp hoạt động kinh doanh theo quy định của pháp luật nhưng không phải đăng ký doanh nghiệp qua cơ quan đăng ký kinh doanh; tổ chức của các nước có chung đường biên giới đất liền với việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu; văn phòng đại diện của tổ chức nước ngoài tại Việt Nam; tổ hợp tác được thành lập và tổ chức hoạt động theo quy định của Bộ Luật Dân sự (sau đây gọi là Tổ chức kinh tế).

Như vậy, ngoài bảng kê các địa điểm kinh doanh, kho hàng thì hồ sơ đăng ký thuế của tổ chức kinh tế là đơn vị chủ quản đăng ký thuế trực tiếp với cơ quan thuế còn có các giấy tờ sau đây:

- Tờ khai đăng ký thuế mẫu số 01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC;

- Bảng kê các công ty con, công ty thành viên mẫu số BK01-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê các đơn vị phụ thuộc mẫu số BK02-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê các nhà thầu nước ngoài, nhà thầu phụ nước ngoài mẫu số BK04-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê các nhà thầu, nhà đầu tư dầu khí mẫu số BK05-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bảng kê góp vốn của tổ chức, cá nhân mẫu số 06-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC (nếu có);

- Bản sao Giấy phép thành lập và hoạt động, hoặc Quyết định thành lập, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp, hoặc Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới (đối với tổ chức của nước có chung biên giới đất liền với Việt Nam thực hiện hoạt động mua, bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu của Việt Nam).

Mất giấy chứng nhận đăng ký thuế thì có được cấp lại không?

Căn cứ Điều 9 Thông tư 105/2020/TT-BTC quy định như sau:

Cấp lại Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế

Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế được cấp lại theo quy định tại Khoản 3 Điều 34 Luật Quản lý thuế và các quy định sau:

1. Trường hợp bị mất, rách, nát, cháy Giấy chứng nhận đăng ký thuế, Giấy chứng nhận đăng ký thuế dành cho cá nhân, Thông báo mã số thuế, Thông báo mã số thuế người phụ thuộc, người nộp thuế gửi Văn bản đề nghị cấp lại Giấy chứng nhận đăng ký thuế, Thông báo mã số thuế mẫu số 13-MST ban hành kèm theo Thông tư này đến cơ quan thuế trực tiếp quản lý.

2. Cơ quan thuế thực hiện cấp lại Giấy chứng nhận đăng ký thuế, Giấy chứng nhận đăng ký thuế dành cho cá nhân, Thông báo mã số thuế, Thông báo mã số thuế người phụ thuộc trong thời hạn 02 (hai) ngày làm việc, kể từ ngày nhận đủ hồ sơ theo quy định.

Theo đó, trường hợp mất giấy chứng nhận đăng ký thuế thì người nộp thuế gửi văn bản đề nghị cấp lại Giấy chứng nhận đăng ký thuế theo mẫu số 13-MST ban hành kèm theo Thông tư 105/2020/TT-BTC đến cơ quan thuế trực tiếp quản lý để được cấp lại.

Trong thời hạn 02 ngày làm việc, kể từ ngày cơ quan thuế nhận đủ hồ sơ theo quy định, cơ quan thuế thực hiện cấp lại Giấy chứng nhận đăng ký thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Kế hoạch tổ chức Hội thi thể dục thể thao mừng Ngày Nhà giáo Việt Nam 20 tháng 11 file word mới nhất?

- Mẫu bảng chấm công của hợp tác xã theo Thông tư 71? Hướng dẫn ghi mẫu bảng chấm công của hợp tác xã?

- Ngày 10 tháng 11 là ngày gì? Ngày 10 11 2024 là ngày bao nhiêu âm? Ngày 10 tháng 11 năm 2024 vào thứ mấy?

- Hạn cuối nộp hồ sơ khai thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán?

- Mẫu đề cương báo cáo kiểm tra, giám sát Đảng viên của chi bộ? Mốc thời gian kiểm tra, giám sát?