Mẫu bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu? Hướng dẫn cách ghi?

- Tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là gì?

- Mẫu bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu?

- Hướng dẫn cách ghi bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu?

Tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là gì?

Căn cứ khoản 1 Điều 21 Thông tư 174/2015/TT-BTC quy định, tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là phương pháp kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính phát sinh theo nội dung kinh tế.

Tài khoản kế toán thuế xuất khẩu, nhập khẩu đảm bảo phản ánh và kiểm soát thường xuyên, liên tục và có hệ thống các thông tin quản lý:

- Số thu thuế, tiền chậm nộp, phí, lệ phí, thu phạt; số thu thuế, tiền chậm nộp, phí, lệ phí, thu phạt đã thu;

- Số thu thuế, tiền chậm nộp, phí, lệ phí, thu phạt thu được đã nộp ngân sách nhà nước, tài khoản tiền gửi của cơ quan hải quan tại Kho bạc Nhà nước;

- Số thuế, số tiền chậm nộp, tiền phạt còn phải thu;

- Số tiền bán tang vật vi phạm hành chính còn tạm giữ;

- Số hàng hóa, tang vật đã có quyết định tịch thu nộp ngân sách nhà nước...

Tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu là gì? (Hình từ Internet)

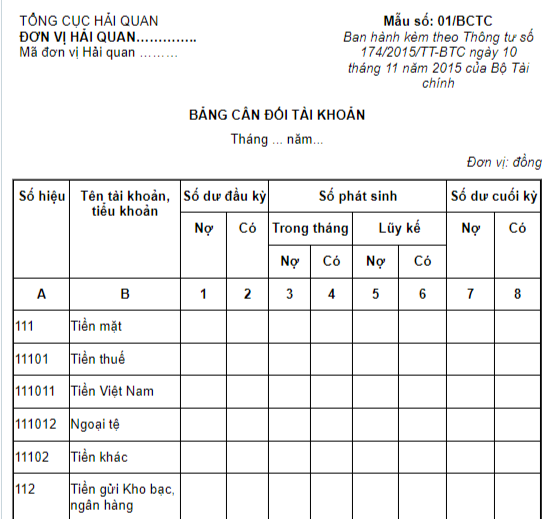

Mẫu bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu?

Căn cứ Phụ lục số 04 ban hành kèm theo Thông tư 174/2015/TT-BTC quy định về Danh mục, mẫu báo cáo tài chính và giải thích báo cáo như sau:

STT | Tên báo cáo | Số hiệu | Kỳ lập báo cáo |

1 | Bảng cân đối tài khoản | 01/BCTC | Tháng, năm |

2 | Báo cáo tổng hợp thu ngân sách nhà nước về thuế chuyên thu | 02/BCTC | Tháng, năm |

3 | Báo cáo tổng hợp thu ngân sách nhà nước về tiền chậm nộp, tiền phạt | 03/BCTC | Tháng, năm |

4 | Báo cáo tình hình hoàn thuế, tiền chậm nộp, tiền phạt từ ngân sách nhà nước | 04/BCTC | Tháng, năm |

5 | Báo cáo tổng hợp thu thuế tạm thu | 05/BCTC | Tháng, năm |

Như vậy, mẫu bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu được quy định theo mẫu 01/BCTC ban hành kèm theo Thông tư 174/2015/TT-BTC.

TẢI VỀ mẫu bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu tại đây.

Hướng dẫn cách ghi bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu đối với hàng hóa xuất khẩu, nhập khẩu?

Căn cứ quy định tại Mục III Phụ lục số 04 ban hành kèm theo Thông tư 174/2015/TT-BTC thì nội dung và phương pháp lập bảng cân đối tài khoản kế toán thuế xuất khẩu, nhập khẩu được hướng dẫn cụ thể như sau:

(1) Mục đích:

Bảng Cân đối tài khoản kế toán được lập tại tất cả các cơ quan hải quan có hoạt động thu thuế và thu khác, nhằm:

- Phản ánh một cách khái quát số hiện có đầu kỳ, tăng, giảm trong kỳ và số cuối kỳ về tình hình thu nộp các khoản thuế và thu khác đối với hàng hóa xuất khẩu, nhập khẩu;

- Phản ánh tình hình thu lệ phí hải quan, thu phạt vi phạm hành chính, thu bán hàng tịch thu và việc nộp ngân sách nhà nước.

(2) Căn cứ lập:

- Sổ cái, sổ chi tiết tài khoản

- Bảng Cân đối kế toán kỳ trước.

Trước khi lập Bảng Cân đối tài khoản kế toán phải hoàn thành việc ghi chép, khóa sổ hàng tháng của sổ tổng hợp và sổ kế toán chi tiết theo quy định. Phải kiểm tra đối chiếu khớp đúng giữa các số liệu có liên quan trên các sổ.

(3) Nội dung và phương pháp lập:

Số liệu vào Bảng Cân đối tài khoản kế toán thuế chia làm 2 loại:

- Loại số liệu phản ánh số dư, bao gồm: Số dư đầu kỳ (cột 1, 2), số dư cuối kỳ (cột 7, 8), trong đó các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

- Loại số liệu phản ánh số phát sinh, bao gồm: Số phát sinh của các tài khoản từ ngày đầu tháng đến ngày cuối tháng báo cáo (cột 3, 4), số phát sinh từ ngày đầu năm đến ngày cuối tháng báo cáo (cột 5, 6), trong đó các tài khoản có số dư Nợ được phản ánh vào cột “Nợ”, các tài khoản có số dư Có được phản ánh vào cột “Có”.

Các cột số dư đầu kỳ, cuối kỳ được lấy từ số dư các tài khoản.

Các cột số phát sinh được lấy từ số phát sinh, từ các tài khoản theo từng kỳ báo cáo và lũy kế từ đầu năm.

- Cột A, B - Số hiệu tài khoản, tên tài khoản: Ghi số hiệu tài khoản, ghi tên tất cả tài khoản cấp 1 và một số tài khoản cấp 2, cấp 3, cấp 4 cần phân tích.

- Cột 1, 2 Số dư đầu kỳ: Phản ánh số dư tại thời điểm đầu tháng báo cáo. Số liệu để ghi vào các cột này được căn cứ vào số dư đầu tháng trên Sổ Cái, hoặc Nhật ký Sổ Cái hoặc căn cứ vào phần số dư cuối kỳ của Bảng Cân đối tài khoản kế toán kỳ trước.

- Cột 3, 4, 5, 6: Phản ánh số phát sinh:

+ Cột 3, 4 - Số phát sinh trong tháng: Phản ánh tổng số phát sinh Nợ và tổng số phát sinh Có của các tài khoản trong tháng báo cáo. Số liệu ghi vào các cột này được căn cứ vào dòng cộng phát sinh trong tháng của từng tài khoản trên sổ kế toán tổng hợp và chi tiết.

+ Cột 5, 6 - Số phát sinh lũy kế từ đầu năm: Phản ánh tổng số phát sinh từ đầu năm đến ngày cuối tháng báo cáo. Số liệu để ghi vào các cột này được căn cứ vào dòng cộng lũy kế từ đầu năm đến cuối tháng báo cáo trên sổ tổng hợp hoặc sổ chi tiết, hoặc lấy số phát sinh lũy kế của tháng trước cộng với số phát sinh trong tháng báo cáo.

- Cột 7, 8 - Số dư cuối kỳ: Phản ánh số dư tại thời điểm cuối tháng báo cáo. Số liệu để ghi trên các cột này căn cứ vào số dư trên các tài khoản của sổ kế toán tổng hợp và sổ kế toán chi tiết, hoặc được tính dựa trên số liệu phản ánh của báo cáo, có 2 cách tính như sau:

Cách 1:

Số dư cuối kỳ | = | Số dư đầu kỳ | + | Số phát sinh tăng trong kỳ | - | Số phát sinh giảm trong kỳ |

Cách 2:

Số dư cuối kỳ | = | Số dư đầu năm | + | Số phát sinh lũy kế tăng trong kỳ | - | Số phát sinh lũy kế giảm trong kỳ |

Số dư cuối kỳ được sử dụng làm số dư đầu kỳ để lập Bảng Cân đối tài khoản kế toán tháng sau. Tại tháng 12 thì đây chính là số dư cuối năm.

Trong Bảng Cân đối tài khoản kế toán, tổng cộng số liệu ở cột Nợ phải bằng tổng cộng số liệu ở cột Có của mỗi tiêu thức.

Số dư đầu kỳ: Cột 1 = Cột 2

Số phát sinh trong tháng: Cột 3 = Cột 4

Số phát sinh trong lũy kế: Cột 5 = Cột 6

Số dư cuối kỳ: Cột 7 = Cột 8

Đối với Bảng Cân đối tài khoản kế toán thuế tháng 1 hàng năm thì số liệu:

Cột 1 = Cột 2 = Số dư đầu năm

Cột 3 = Cột 4 = Cột 5 = Cột 6

Ngoài việc phản ánh các tài khoản trong Bảng Cân đối tài khoản kế toán thuế, Báo cáo này còn phản ánh số dư, số phát sinh của các tài khoản ngoài Bảng Cân đối tài khoản kế toán.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bài thuyết trình cắm hoa ngày 8 3 ngắn gọn? Những ý tưởng cắm hoa độc đáo 8 3? Bài thuyết trình cắm hoa hồng 8 3?

- Vạch 2.2 và Vạch 3.1 khác nhau như thế nào? Đè vạch 2.2 phạt bao nhiêu theo quy định mới nhất?

- Tài xế chạy quá giờ phạt bao nhiêu 2025 theo Nghị định 168? Tài xế chạy quá giờ có bị trừ điểm GPLX?

- Lịch thi vào lớp 10 tỉnh Hà Nam 2025-2026? Điểm thi vào lớp 10 tỉnh Hà Nam năm học 2025-2026 được tính thế nào?

- Mẫu tin nhắn chúc ngày 8 3 cho chị gái, em gái ngắn gọn, dễ thương? Gợi ý quà tặng 8 3 cho chị gái, em gái?