Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, cá nhân kinh doanh?

Mẫu bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, cá nhân kinh doanh là mẫu nào?

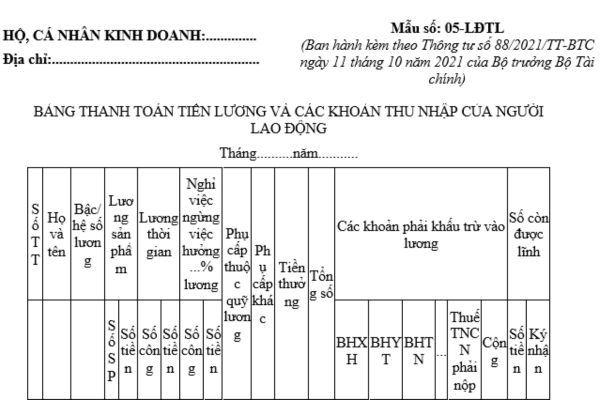

Mẫu bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh là Mẫu số 05-LĐTL Phụ lục 1 ban hành kèm theo Thông tư 88/2021/TT-BTC có dạng như sau:

Tải về Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, cá nhân kinh doanh.

Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, cá nhân kinh doanh?

Cách lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, cá nhân kinh doanh được quy định tại Mục 2 Phụ lục 1 ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

(1) Mục đích: Bảng thanh toán tiền lương và các khoản thu nhập của người lao động là chứng từ làm căn cứ để thanh toán tiền lương, phụ cấp, các khoản tiền thưởng và thu nhập tăng thêm ngoài tiền lương cho người lao động, kiểm tra việc thanh toán tiền lương cho người lao động làm việc tại hộ kinh doanh, cá nhân kinh doanh đồng thời làm căn cứ để thống kê về lao động tiền lương.

(2) Phương pháp và trách nhiệm ghi

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động được lập hàng tháng.

Cơ sở để lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động là các thông tin theo dõi, thống kê về số công hoặc số sản phẩm/công việc hoàn thành, đơn giá lương thời gian/đơn giá lương sản phẩm,...

Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

Cột 1: Ghi bậc lương hoặc hệ số lương của người lao động.

Cột 2,3: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

Cột 4,5: Ghi số công và số tiền tính theo lương thời gian.

Cột 6,7: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

Cột 8: Ghi các khoản phụ cấp thuộc quỹ lương.

Cột 9: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng.

Cột 10: Ghi tổng số tiền thưởng mà người lao động được hưởng.

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17 là tổng cộng các khoản khấu trừ lương, cột 17 = cột 12+ cột 13+ cột 14+ cột 15+ cột 16.

Cột 18: Ghi số tiền lương, tiền thưởng và các khoản thu nhập mà hộ kinh doanh, cá nhân kinh doanh còn phải trả người lao động (Cột 18 = Cột 11 – Cột 17).

Cột C: Người lao động ký nhận khi nhận lương.

Cuối mỗi tháng căn cứ vào chứng từ liên quan, hộ kinh doanh/cá nhân kinh doanh lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động chuyển cho người đại diện hộ kinh doanh/cá nhân kinh doanh ký duyệt, sau đó lập phiếu chi và trả lương.

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động được lưu tại hộ kinh doanh, cá nhân kinh doanh. Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay (người nhận hộ phải ghi rõ họ tên).

Trường hợp hộ kinh doanh/cá nhân kinh doanh trả lương cho người lao động qua tài khoản tiền gửi ngân hàng thì không yêu cầu người lao động phải ký vào cột “Ký nhận”.

Hộ kinh doanh, cá nhân kinh doanh có thể căn cứ vào đặc điểm trả lương và thu nhập của người lao động tại hộ kinh doanh, cá nhân kinh doanh để có thể thêm cột, bỏ bớt cột hoặc sắp xếp lại các cột từ cột 1 đến cột 10, cột 12 đến cột 16 của mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động cho phù hợp với thực tế của hộ kinh doanh, cá nhân kinh doanh.

Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, cá nhân kinh doanh? (Hình từ Internet)

Một người được lập bao nhiêu hộ kinh doanh?

Căn cứ theo khoản 2 Điều 80 Nghị định 01/2021/NĐ-CP có quy định như sau:

Quyền thành lập hộ kinh doanh và nghĩa vụ đăng ký hộ kinh doanh

1. Cá nhân, thành viên hộ gia đình là công dân Việt Nam có năng lực hành vi dân sự đầy đủ theo quy định của Bộ luật Dân sự có quyền thành lập hộ kinh doanh theo quy định tại Chương này, trừ các trường hợp sau đây:

a) Người chưa thành niên, người bị hạn chế năng lực hành vi dân sự; người bị mất năng lực hành vi dân sự; người có khó khăn trong nhận thức, làm chủ hành vi;

b) Người đang bị truy cứu trách nhiệm hình sự, bị tạm giam, đang chấp hành hình phạt tù, đang chấp hành biện pháp xử lý hành chính tại cơ sở cai nghiện bắt buộc, cơ sở giáo dục bắt buộc hoặc đang bị Tòa án cấm đảm nhiệm chức vụ, cấm hành nghề hoặc làm công việc nhất định;

c) Các trường hợp khác theo quy định của pháp luật có liên quan.

2. Cá nhân, thành viên hộ gia đình quy định tại khoản 1 Điều này chỉ được đăng ký một hộ kinh doanh trong phạm vi toàn quốc và được quyền góp vốn, mua cổ phần, mua phần vốn góp trong doanh nghiệp với tư cách cá nhân.

...

Như vậy, căn cứ theo quy định trên thì mỗi người chỉ được thành lập một hộ kinh doanh duy nhất trên phạm vi toàn quốc.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Mẫu báo cáo quỹ từ thiện đã khắc phục sai phạm mới nhất hiện nay là mẫu nào theo Nghị định 136?

- Hoạt động nghiệp vụ thư tín dụng của ngân hàng đối với khách hàng sẽ được thực hiện như thế nào?

- Chiều cao công trình xây dựng được tính thế nào? Chủ đầu tư phải đề nghị điều chỉnh giấy phép xây dựng khi thay đổi chiều cao công trình đúng không?

- Điều kiện kinh nghiệm nghề nghiệp để được cấp chứng chỉ hành nghề thiết kế quy hoạch xây dựng hạng I, II, III là gì?

- Mẫu đề án thành lập hoặc cho phép thành lập tổ chức kiểm định chất lượng giáo dục mới nhất?