Thẻ ghi nợ nội địa có phải là thẻ ATM hay không? Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào?

Thẻ ghi nợ nội địa là gì? Thẻ ghi nợ nội địa có phải ATM hay không?

Căn cứ theo quy định tại khoản 2 Điều 3 Thông tư 19/2016/TT-NHNN quy định về giải thích từ ngữ như sau:

“Điều 3. Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

…

2. Thẻ ghi nợ (debit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền và hạn mức thấu chi (nếu có) trên tài Khoản thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ.”

Theo đó, thẻ ghi nợ (debit card) là thẻ cho phép chủ thẻ thực hiện giao dịch thẻ trong phạm vi số tiền và hạn mức thấu chi (nếu có) trên tài Khoản thanh toán của chủ thẻ mở tại tổ chức phát hành thẻ.

Căn cứ theo quy định tại khoản 1 Điều 1 Thông tư 28/2019/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 19/2016/TT-NHNN ngày 30 tháng 6 năm 2016 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về hoạt động thẻ ngân hàng như sau:

“Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 19/2016/TT-NHNN ngày 30 tháng 6 năm 2016 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về hoạt động thẻ ngân hàng

1. Sửa đổi khoản 7, 19, 23, 25 và bổ sung khoản 8a, 8b vào Điều 3 như sau:

“7. Thẻ phi vật lý là thẻ không hiện hữu bằng hình thức vật chất, tồn tại dưới dạng điện tử và chứa các thông tin trên thẻ quy định tại Điều 12 Thông tư này, được tổ chức phát hành thẻ phát hành cho chủ thẻ để giao dịch trên môi trường internet, chương trình ứng dụng trên thiết bị di động; không bao gồm các trường hợp thẻ vật lý có đăng ký chức năng để giao dịch trên môi trường internet, chương trình ứng dụng trên thiết bị di động. Thẻ phi vật lý có thể được tổ chức phát hành thẻ in ra thẻ vật lý khi chủ thẻ có yêu cầu.”.

“8a. Giao dịch nội địa xuất trình thẻ là giao dịch thẻ, trong đó thẻ được phát hành bởi tổ chức phát hành thẻ tại Việt Nam và được sử dụng để thực hiện giao dịch thẻ tại máy giao dịch tự động, thiết bị chấp nhận thẻ tại điểm bán tại Việt Nam.

8b. Giao dịch thanh toán khống tại đơn vị chấp nhận thẻ là việc sử dụng thẻ, thông tin thẻ để thanh toán tiền hàng hóa, dịch vụ nhưng thực tế không phát sinh việc mua bán, cung ứng hàng hóa, dịch vụ.”.

Hiện nay, chưa có quy định cụ thể về thẻ ghi nợ nội địa, tuy nhiên bạn có thể hiểu thẻ ghi nợ nội địa là thẻ được sử dụng để thực hiện các giao dịch trong phạm vi số tiền, hạn mức có trong thẻ.

Căn cứ theo quy định tại khoản 20 Điều 3 Thông tư 19/2016/TT-NHNN quy định về giải thích từ ngữ như sau:

“Điều 3. Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

…

20. Máy giao dịch tự động (Automated Teller Machine - viết tắt là ATM) là thiết bị mà chủ thẻ có thể sử dụng để thực hiện các giao dịch như: gửi, nạp, rút tiền mặt, chuyển Khoản, thanh toán hóa đơn hàng hóa, dịch vụ, vấn tin tài Khoản, đổi PIN, tra cứu thông tin thẻ hoặc các giao dịch khác.”

Như vậy, bạn có thể hiểu thẻ ATM là thẻ thanh toán do các ngân hàng phát hành và được sử dụng với mục đích chính là rút tiền tại các cây ATM.

Hiện tại, khi tạo một tài khoản ngân hàng bạn thường sẽ được cấp chung với một thẻ ATM, có chức năng thanh toán. Do đó, bạn có thể hiểu thẻ ATM có thể là thẻ ghi nợ nội địa hoặc thẻ ghi nợ quốc tế. Tuy nhiên, người ta thường hiểu thẻ ATM là thẻ ghi nợ nội địa.

Thẻ ghi nợ nội địa có phải là thẻ ATM hay không? Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế khác nhau như thế nào? (Hình từ internet)

Hạn mức sử dụng của thẻ ghi nợ nội địa là bao nhiêu?

Hiện nay, tùy thuộc vào mỗi ngân hàng khác nhau mà hạn mức của thẻ ghi nợ nội địa của mỗi ngân hàng cũng là khác nhau. Tuy nhiên, đa phần các ngân hàng thường có hạn mức của thẻ ghi nợ nội địa là 05 triệu đồng.

Hạn mức thẻ ghi nợ nội địa của một số ngân hàng như sau:

- Ngân hàng Agribank: Tối đa 25 triệu đồng/ngày và 05 triệu đồng/lần, tối thiểu 50.000 đồng/lần.

- Ngân hàng ACB: Tối đa là 40 triệu đồng/ngày và 05 triệu đồng/lần…

- Ngân hàng Sacombank: tối đa 10 triệu đồng/lần và 100 triệu đồng/ngày tại ATM Sacombank và nếu ở ngân hàng không phải của Sacombank thì tối đa là 02 triệu đồng/lần và 10 triệu đồng/ngày.

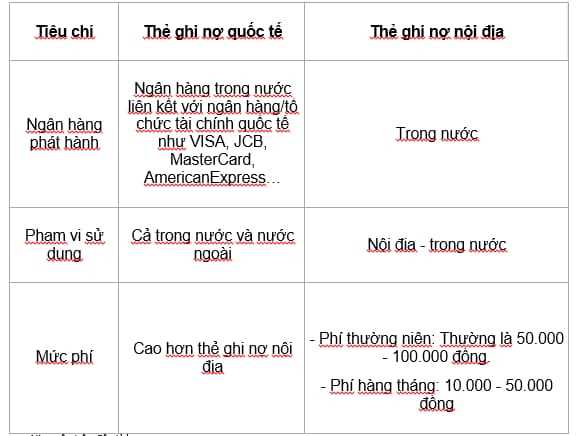

Sự khác nhau giữa thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế?

Thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế có một số điểm khác nhau như sau:

Như vậy trên đây là những lưu ý và kiến thức về thẻ ghi nợ nội địa và thẻ ghi nợ quốc tế mà bạn có thể tham khảo và lưu ý.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Việc quản lý, sử dụng kinh phí trong đấu thầu lựa chọn nhà đầu tư thực hiện dự án PPP theo Thông tư 95/2024 ra sao?

- Thờ cúng tổ tiên là gì? Thờ cúng tổ tiên bắt nguồn từ đâu? Thờ cúng tổ tiên có phải là hoạt động tín ngưỡng?

- Thỏa thuận cấp bảo lãnh ngân hàng theo Thông tư 61/2024 như thế nào? Phí bảo lãnh được quy định ra sao?

- Việc xác định tổng số đại biểu Hội đồng nhân dân huyện được thực hiện theo nguyên tắc gì theo quy định?

- Điều kiện đối với thành viên sáng lập của ngân hàng liên doanh theo Nghị định 162/2024 như thế nào?