Những việc kế toán nhân sự cần làm trong tháng 4/2023? Mẫu báo cáo tình hình thực hiện dự án đầu tư quý 1/2023 ra sao?

Những việc kế toán nhân sự cần làm trong tháng 4/2023?

Khai thuế GTGT, Báo cáo tình hình biến động lao động, Báo cáo tình hình thực hiện Dự án đầu tư, tạm nộp tiền thuế TNDN...là những công việc mà kế toán nhân sự cần phải làm trong tháng 4 năm 2023.

(1) Ngày 03/4/2023: Thông báo tình hình biến động lao động tháng 3/2023 (nếu có)

Thông báo tình hình biến động lao động tháng 03/2023 theo quy định tại khoản 2 Điều 16 Thông tư 28/2015/TT-BLĐTBXH:

Thông báo tình hình biến động lao động

...

2. Trước ngày 03 hằng tháng, người sử dụng lao động phải thông báo theo Mẫu số 29 ban hành kèm theo Thông tư này với trung tâm dịch vụ việc làm nơi đặt trụ sở làm việc về tình hình biến động lao động làm việc tại đơn vị nếu có (tính theo tháng dương lịch của tháng liền trước thời điểm thông báo).

(2) Ngày 05/4/2023: Báo cáo tình hình thực hiện khoản vay nước ngoài tháng 3/2023 theo quy định tại khoản 1 Điều 41 Thông tư 12/2022/TT-NHNN như sau:

Chế độ báo cáo đối với bên đi vay

1. Định kỳ hàng tháng, chậm nhất vào ngày 05 của tháng tiếp theo kỳ báo cáo, bên đi vay phải báo cáo trực tuyến tình hình thực hiện các khoản vay ngắn, trung và dài hạn tại Trang điện tử. Trường hợp Trang điện tử gặp lỗi kỹ thuật không thể gửi được báo cáo, bên đi vay gửi báo cáo bằng văn bản theo mẫu tại Phụ lục 05 ban hành kèm theo Thông tư này.

(3) Trước ngày 10/4/2023: Báo cáo tình hình thực hiện Dự án đầu tư quý 1/2023

Căn cứ tại khoản 2 Điều 102 Nghị định 31/2021/NĐ-CP quy định như sau:

Nội dung báo cáo và kỳ báo cáo của tổ chức kinh tế thực hiện dự án đầu tư

1. Tổ chức kinh tế thực hiện dự án đầu tư báo cáo cơ quan đăng ký đầu tư và cơ quan quản lý nhà nước về thống kê tại địa phương.

2. Báo cáo quý được thực hiện trước ngày 10 của tháng đầu quý sau quý báo cáo, gồm các nội dung: Vốn đầu tư thực hiện, doanh thu thuần, xuất khẩu, nhập khẩu, lao động, thuế và các khoản nộp ngân sách, tình hình sử dụng đất, mặt nước.

(4) Tạm nộp tiền thuế thu nhập doanh nghiệp quý I/2023

Căn cứ khoản 1 và khoản 3 Điều 1 Nghị định 91/2022/NĐ-CP quy định như sau:

Sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế

1. Bổ sung Điều 6a như sau:

“Điều 6a. Kết thúc thời hạn

Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế được thực hiện theo quy định tại Luật Quản lý thuế và Nghị định này. Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.”

...

3. Điểm b khoản 6 Điều 8 được sửa đổi, bổ sung như sau:

“b) Thuế thu nhập doanh nghiệp (trừ thuế thu nhập doanh nghiệp từ chuyển nhượng vốn của nhà thầu nước ngoài; thuế thu nhập doanh nghiệp kê khai theo phương pháp tỷ lệ trên doanh thu theo từng lần phát sinh hoặc theo tháng theo quy định tại điểm đ khoản 4 Điều này). Người nộp thuế phải tự xác định số thuế thu nhập doanh nghiệp tạm nộp quý (bao gồm cả tạm phân bổ số thuế thu nhập doanh nghiệp cho địa bàn cấp tỉnh nơi có đơn vị phụ thuộc, địa điểm kinh doanh, nơi có bất động sản chuyển nhượng khác với nơi người nộp thuế đóng trụ sở chính) và được trừ số thuế đã tạm nộp với số phải nộp theo quyết toán thuế năm.

Người nộp thuế thuộc diện lập báo cáo tài chính quý theo quy định của pháp luật về kế toán căn cứ vào báo cáo tài chính quý và các quy định của pháp luật về thuế để xác định số thuế thu nhập doanh nghiệp tạm nộp quý.

Người nộp thuế không thuộc diện lập báo cáo tài chính quý theo quy định của pháp luật về kế toán căn cứ vào kết quả sản xuất, kinh doanh quý và các quy định của pháp luật về thuế để xác định số thuế thu nhập doanh nghiệp tạm nộp quý.

Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 04 quý không được thấp hơn 80% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 04 quý thì phải nộp tiền chậm nộp tính trên số thuế nộp thiếu kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế thu nhập doanh nghiệp quý 04 đến ngày liền kề trước ngày nộp số thuế còn thiếu vào ngân sách nhà nước.

Người nộp thuế có thực hiện dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng hoặc cho thuê mua, có thu tiền ứng trước của khách hàng theo tiến độ phù hợp với quy định của pháp luật thì thực hiện tạm nộp thuế thu nhập doanh nghiệp theo quý theo tỷ lệ 1% trên số tiền thu được. Trường hợp chưa bàn giao cơ sở hạ tầng, nhà và chưa tính vào doanh thu tính thuế thu nhập doanh nghiệp trong năm thì người nộp thuế không tổng hợp vào hồ sơ khai quyết toán thuế thu nhập doanh nghiệp năm mà tổng hợp vào hồ sơ khai quyết toán thuế thu nhập doanh nghiệp khi bàn giao bất động sản đối với từng phần hoặc toàn bộ dự án”

Đồng thời căn cứ khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

Như vậy, thời hạn tạm nộp tiền thuế thu nhập doanh nghiệp quý I/2023 xác định như sau:

- Chậm nhất là ngày 30/4/2023. Tuy nhiên do từ ngày 30/4 đến hết ngày 03/5/2023 trùng với dịp nghỉ lễ Giỗ Tổ Hùng Vương, Ngày Chiến Thắng, Quốc tế lao động nên hạn cuối tạm nộp thuế thu nhập doanh nghiệp cho quý I/2023 là ngày làm việc tiếp theo sau ngày nghỉ lễ, tức là ngày 04/5/2023 (thứ Năm).

(5) Khai thuế giá trị gia tăng cho tháng 3/2023 hoặc cho quý I/2023

Căn cứ khoản 1 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Đồng thời, khoản 1 Điều 1 Nghị định 91/2022/NĐ-CP có quy định như sau:

Kết thúc thời hạn

Thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế được thực hiện theo quy định tại Luật Quản lý thuế và Nghị định này. Trường hợp ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế, thời hạn cơ quan quản lý thuế giải quyết hồ sơ, thời hạn hiệu lực của quyết định cưỡng chế trùng với ngày nghỉ theo quy định thì ngày cuối cùng của thời hạn được tính là ngày làm việc liền kề sau ngày nghỉ đó.

Như vậy, thời hạn khai thuế giá trị gia tăng cho tháng 3/2023 hoặc cho quý I/2023 xác định như sau:

- Khai thuế theo tháng: Chậm nhất là ngày 20/4/2023 (thứ Hai), công ty sẽ phải nộp tờ khai thuế và tiền thuế giá trị gia tăng cho tháng 3/2023.

- Khai thuế theo quý: Chậm nhất là 30/4/2023, tuy nhiên hạn chót rơi vào dịp lễ Giỗ Tổ Hùng Vương, Ngày Chiến Thắng, Quốc tế lao động nên công ty có thể nộp tờ khai thuế và tiền thuế giá trị gia tăng cho quý I/2023 chậm nhất là vào thứ Năm ngày 04/5/2023.

(6) Ngày 28/4/2023: Nộp BHXH, BHYT, BHTN và KPCĐ tháng 4/2023 theo quy định tại Điều 7 Quy trình ban hành kèm theo Quyết định 595/QĐ-BHXH năm 2017 như sau:

Phương thức đóng theo quy định tại Điều 85, Điều 86 Luật BHXH và các văn bản hướng dẫn thi hành, cụ thể như sau:

1. Đóng hằng tháng

Hằng tháng, chậm nhất đến ngày cuối cùng của tháng, đơn vị trích tiền đóng BHXH bắt buộc trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan BHXH mở tại ngân hàng hoặc Kho bạc Nhà nước.

...

Đồng thời căn cứ tại Điều 6 Nghị định 191/2013/NĐ-CP quy định như sau:

Phương thức đóng kinh phí công đoàn

...

2. Tổ chức, doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động.

Như vậy, theo quy định thì thời hạn nộp BHXH, BHYT, BHTN và KPCĐ tháng 4/2023 rơi vào ngày 30/4/2023. Tuy nhiên, ngày 29/3, 30/4 trùng với dịp nghỉ lễ Giỗ Tổ Hùng Vương, Ngày Giải phóng miền Nam nên hạn cuối rơi vào ngày thứ 7 cuối cùng của tháng là ngày 28/4/2023.

Những việc kế toán nhân sự cần làm trong tháng 4/2023? Mẫu báo cáo tình hình thực hiện dự án đầu tư quý 1/2023 ra sao?

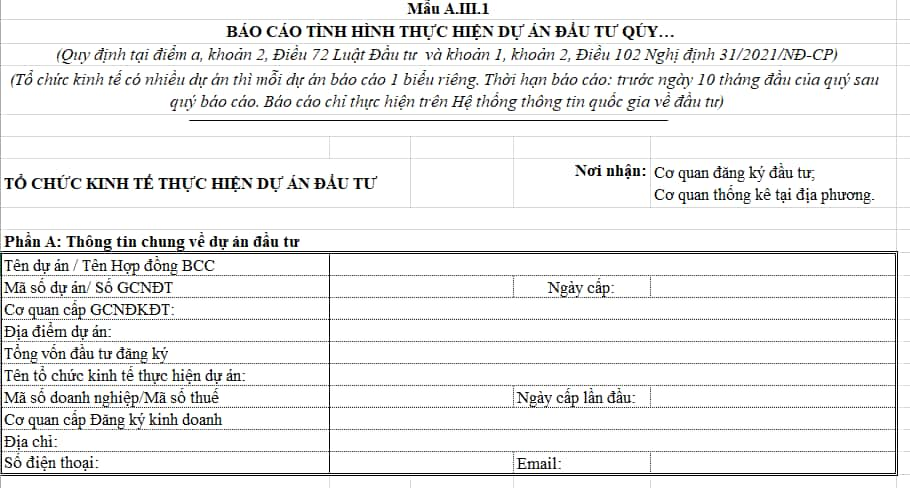

Mẫu Báo cáo tình hình thực hiện dự án đầu tư quý 1/2023 được quy định như thế nào?

Mẫu Báo cáo quý về tình hình thực hiện dự án đầu tư được quy định tại Mẫu A.III.1 ban hành kèm theo Thông tư 03/2021/TT-BKHĐT như sau:

Tải Mẫu Báo cáo quý về tình hình thực hiện dự án đầu tư tại đây: tải

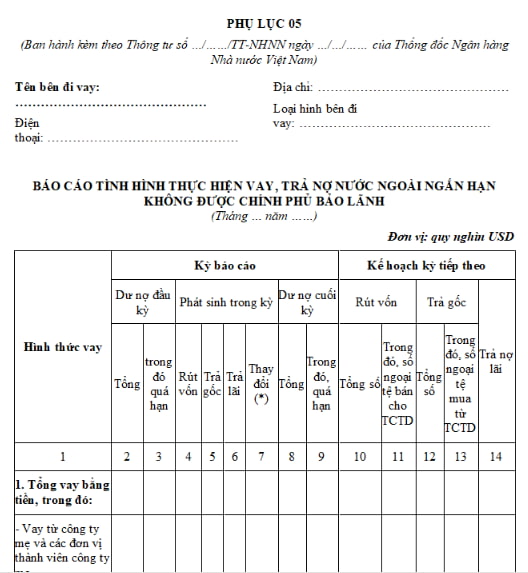

Báo cáo tình hình thực hiện khoản vay nước ngoài tháng 3/2023 thực hiện theo mẫu nào?

Căn cứ tại Điều 41 Thông tư 12/2022/TT-NHNN quy định như sau:

Chế độ báo cáo đối với bên đi vay

1. Định kỳ hàng tháng, chậm nhất vào ngày 05 của tháng tiếp theo kỳ báo cáo, bên đi vay phải báo cáo trực tuyến tình hình thực hiện các khoản vay ngắn, trung và dài hạn tại Trang điện tử. Trường hợp Trang điện tử gặp lỗi kỹ thuật không thể gửi được báo cáo, bên đi vay gửi báo cáo bằng văn bản theo mẫu tại Phụ lục 05 ban hành kèm theo Thông tư này.

Theo đó, Báo cáo tình hình thực hiện khoản vay nước ngoài tháng 3/2023 thực hiện theo mẫu tại Phụ lục 05 ban hành kèm theo Thông tư 12/2022/TT-NHNN như sau:

Tải Báo cáo tình hình thực hiện khoản vay nước ngoài tháng 3/2023 tại đây: tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Các huyện, xã thuộc diện sáp nhập trong giai đoạn 2026 - 2030 theo Nghị quyết 35 về sắp xếp đơn vị hành chính?

- Tóm tắt truyện Cóc kiện Trời ngắn gọn? Viết đoạn văn ngắn kể lại câu chuyện Cóc kiện Trời lớp 3? Cấp học, trình độ đào tạo của hệ thống giáo dục quốc dân?

- Nghị quyết 18 về tinh giản biên chế: Có cơ cấu lại, nâng cao chất lượng, sử dụng hiệu quả đội ngũ CBCCVC hay không?

- Tinh gọn bộ máy theo Nghị quyết 18: Nhiệm vụ và giải pháp cụ thể đối với chính quyền địa phương?

- Tóm tắt truyện Vợ nhặt hay, ngắn gọn? Truyện Vợ nhặt của tác giả nào? Các nhân vật trong truyện Vợ nhặt?