Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế?

- Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế?

- Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là gì?

- Thuế TNDN theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi nào?

Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế?

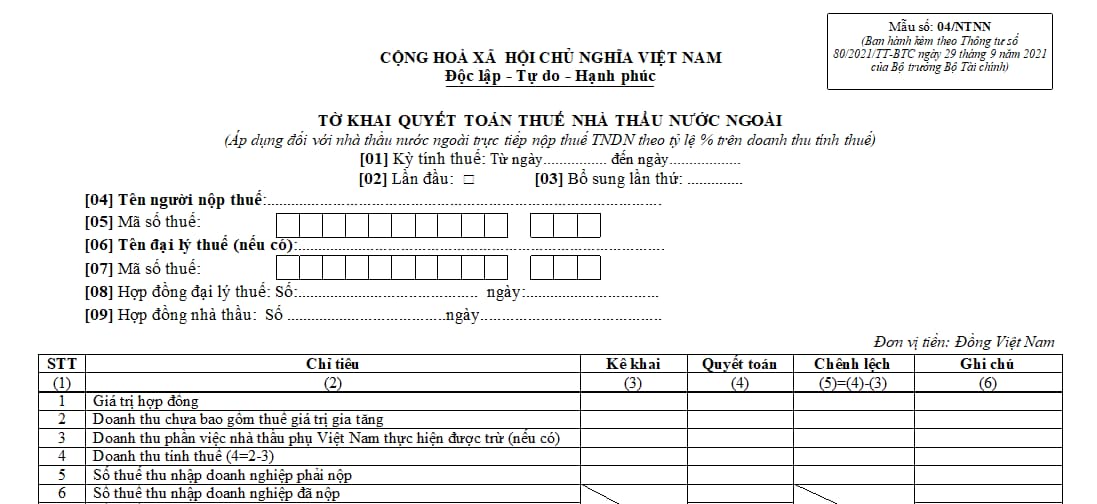

Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế là Mẫu số 04/NTNN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Dưới đây là hình ảnh Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế:

Tải Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế: Tại đây.

Mẫu Tờ khai quyết toán thuế nhà thầu nước ngoài áp dụng với nhà thầu nước ngoài trực tiếp nộp thuế TNDN theo tỷ lệ trên doanh thu tính thuế? Hình từ Internet

Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là gì?

Căn cứ tại khoản 1 Điều 7 Thông tư 103/2014/TT-BTC quy định như sau:

Thu nhập chịu thuế TNDN

1. Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là thu nhập phát sinh từ hoạt động cung cấp, phân phối hàng hóa; cung cấp dịch vụ, dịch vụ gắn với hàng hóa tại Việt Nam trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ (trừ trường hợp quy định tại Điều 2 Chương I).

2. Trường hợp hàng hóa được cung cấp dưới hình thức: điểm giao nhận hàng hóa nằm trong lãnh thổ Việt Nam (trừ trường hợp quy định tại khoản 5 Điều 2 Chương I); hoặc việc cung cấp hàng hóa có kèm theo một số dịch vụ tiến hành tại Việt Nam như dịch vụ quảng cáo tiếp thị (marketing), hoạt động xúc tiến thương mại, dịch vụ sau bán hàng, dịch vụ lắp đặt, chạy thử, bảo hành, bảo dưỡng, thay thế và các dịch vụ khác đi kèm với việc cung cấp hàng hóa (bao gồm cả trường hợp dịch vụ kèm theo miễn phí), kể cả trường hợp việc cung cấp các dịch vụ nêu trên có hoặc không nằm trong giá trị của hợp đồng cung cấp hàng hóa thì thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là toàn bộ giá trị hàng hóa, dịch vụ.

3. Thu nhập phát sinh tại Việt Nam của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là các khoản thu nhập nhận được dưới bất kỳ hình thức nào trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ (trừ trường hợp quy định tại Điều 2 Chương I), không phụ thuộc vào địa điểm tiến hành hoạt động kinh doanh của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài. Thu nhập chịu thuế của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài trong một số trường hợp cụ thể như sau:

- Thu nhập từ chuyển quyền sở hữu, quyền sử dụng tài sản; chuyển nhượng quyền tham gia hợp đồng kinh tế/dự án tại Việt Nam, chuyển nhượng quyền tài sản tại Việt Nam.

- Thu nhập từ tiền bản quyền là khoản thu nhập dưới bất kỳ hình thức nào được trả cho quyền sử dụng, chuyển quyền sở hữu trí tuệ và chuyển giao công nghệ, bản quyền phần mềm (bao gồm: các khoản tiền trả cho quyền sử dụng, chuyển giao quyền tác giả và quyền chủ sở hữu tác phẩm; chuyển giao quyền sở hữu công nghiệp; chuyển giao công nghệ, bản quyền phần mềm).

“Quyền tác giả, quyền chủ sở hữu tác phẩm”, “Quyền sở hữu công nghiệp”, "Chuyển giao công nghệ" quy định tại Bộ Luật Dân sự, Luật Sở hữu trí tuệ, Luật Chuyển giao công nghệ và các văn bản hướng dẫn thi hành.

- Thu nhập từ chuyển nhượng, thanh lý tài sản.

- Thu nhập từ Lãi tiền vay: là thu nhập của Bên cho vay từ các khoản cho vay dưới bất kỳ dạng nào mà khoản vay đó có hay không được đảm bảo bằng thế chấp, người cho vay đó có hay không được hưởng lợi tức của người đi vay; thu nhập từ lãi tiền gửi (trừ lãi tiền gửi của các cá nhân người nước ngoài và lãi tiền gửi phát sinh từ tài khoản tiền gửi để duy trì hoạt động tại Việt Nam của cơ quan đại diện ngoại giao, cơ quan đại diện của tổ chức quốc tế, tổ chức phi chính phủ tại Việt Nam), kể cả các khoản thưởng đi kèm lãi tiền gửi (nếu có); thu nhập từ lãi trả chậm theo quy định của các hợp đồng; thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu thuộc diện miễn thuế), tín phiếu kho bạc; thu nhập từ lãi chứng chỉ tiền gửi.

Lãi tiền vay bao gồm cả các khoản phí mà Bên Việt Nam phải trả theo quy định của hợp đồng.

- Thu nhập từ chuyển nhượng chứng khoán.

- Tiền phạt, tiền bồi thường thu được từ bên đối tác vi phạm hợp đồng.

- Các khoản thu nhập khác theo quy định của pháp luật.

Như vậy theo quy định trên thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là thu nhập phát sinh từ hoạt động cung cấp, phân phối hàng hóa; cung cấp dịch vụ, dịch vụ gắn với hàng hóa tại Việt Nam trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ.

Thuế TNDN theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi nào?

Căn cứ tại điểm e khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

e) Thuế giá trị gia tăng, thuế thu nhập doanh nghiệp theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp hỗn hợp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu; thuế thu nhập doanh nghiệp theo phương pháp kê khai của nhà thầu nước ngoài quyết toán theo năm.

...

Như vậy theo quy định trên thuế TNDN theo phương pháp trực tiếp của nhà thầu nước ngoài quyết toán khi kết thúc hợp đồng nhà thầu.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục xác định giá đất cụ thể theo Nghị định 71/2024/NĐ-CP? Quy định về quyết định giá đất cụ thể ra sao?

- Từ 01/7/2024, Ngân hàng ban hành Quy định nội bộ về cấp tín dụng, quản lý khoản cấp tín dụng phải có tối thiểu nội dung gì?

- Đề xuất nghỉ lễ 2 9 thêm 2 ngày kéo dài từ ngày 2/9 đến 5/9? Lễ Quốc Khánh 2/9 có thể nghỉ liên tiếp 4 ngày?

- Lương của công chứng viên 2024 khi tăng lương cơ sở, lương tối thiểu vùng được tính thế nào?

- Hướng dẫn xem căn cước điện tử trên VNeID từ 01/7/2024? Được cấp bao nhiêu căn cước điện tử theo quy định?